Werknemers moeten volledige compensatie pensioenverlagingen krijgen

Compensatie pensioenverlagingen afdwingen is niet de standaard houding van elke werknemer bij een verplichte pensioen wetswijziging. Werkgevers hebben daarom in 2014 en 2018 een klein feestje gevierd.

De Eerste Kamer heeft immers in 2014 ingestemd met de Wet VMO (Wet verlaging maximumopbouw- en premiepercentages pensioen en maximering pensioengevend inkomen). Die wet zorgde vanaf 1 januari 2015 er voor dat veel werkgevers minder pensioenpremies gaan betalen door een lagere pensioenopbouw. Deze wet was een uitvloeisel van het Pensioenakkoord en werd pas na veel politiek getouwtrek aangenomen. Elke Ondernemingsraad en andere werknemersvertegenwoordigingen leek het nakijken te hebben. Compensatie pensioenverlagingen is toen nauwelijks een onderwerp van gesprek geweest.

2018 pensioenrichtleeftijd 68 jaar

Nu in 2018 de pensioenleeftijd 68 jaar is vastgelegd, begint de discussie van voren af aan. Weinig partijen blijven stil staan bij de puinhoop waar we inmiddels op staan. Terugkijkend zal dit voor veel werknemers verlagingen van mogelijk tot 20% pensioenopbouw hebben betekend. Compensatie pensioenverlagingen is ook in 2018 achterwege gebleven.

Gevolgen verlaagde pensioenopbouw

De overheid twijfelde overigens of als gevolg van de lagere pensioenopbouw ook daadwerkelijk een premieverlaging doorgevoerd zou worden door pensioenfondsen en heeft daarom nog een 9-tal waarborgen (Kamerbrief pdf) toegevoegd om die verlaging af te dwingen. De hervorming van de fiscale pensioenambitie moet immers een flinke bezuiniging opleveren: eenmalig bijna 3 miljard en jaarlijks nog eens een kleine 2 miljard euro. De eerste verlaging van de pensioenopbouw was overigens al via de Wet VAP (Wet Verhoging AOW en pensioenleeftijd) begin van dit jaar ingegaan.

De overheid twijfelde overigens of als gevolg van de lagere pensioenopbouw ook daadwerkelijk een premieverlaging doorgevoerd zou worden door pensioenfondsen en heeft daarom nog een 9-tal waarborgen (Kamerbrief pdf) toegevoegd om die verlaging af te dwingen. De hervorming van de fiscale pensioenambitie moet immers een flinke bezuiniging opleveren: eenmalig bijna 3 miljard en jaarlijks nog eens een kleine 2 miljard euro. De eerste verlaging van de pensioenopbouw was overigens al via de Wet VAP (Wet Verhoging AOW en pensioenleeftijd) begin van dit jaar ingegaan.

Samen met de nieuwe Wet VMO kan het sommige werkgevers wel 35% pensioenpremie per jaar gaan schelen. Nergens is de Compensatie pensioenverlagingen op een zodanige wijze doorgevoerd.

Uitgesteld loon

Het feestje van de werkgevers zal echter van korte duur zijn. De ondernemingsraden (en individuele werknemers) zullen zich ongetwijfeld gaan melden. Een pensioenpremie is immers uitgesteld loon en dus volledig eigendom van de werknemers. Volledige compensatie pensioenverlagingen ligt voor de hand. Werkgevers zullen zich hier natuurlijk tegen verzetten maar ze maken weinig kans.

Pensioenopbouw werkt, eenvoudig gesteld, als volgt. Jaarlijks betaalt een werkgever een gedeelte van het loon niet uit aan de werknemer maar wordt dit gedeelte als pensioenpremie aan een pensioenfonds of een pensioenverzekeraar betaald. Deze premie en de waardevermeerdering wordt na pensionering weer gebruikt om als uitgesteld (pensioen) loon uit te betalen. Als er dus door de werkgever 100 euro minder pensioenpremie betaald wordt dan moet de werknemer daar volledig voor gecompenseerd worden. Het is een arbeidsvoorwaarde die een werkgever zich niet mag toe-eigenen.

Volledige compensatie pensioenverlagingen

Het doet daarbij niet ter zake of de werkgever voor een voldongen feit staat door de wetswijzigingen. Nu een bestanddeel van de arbeidsvoorwaarden wordt verlaagd, hoort er een volledige compensatie door de werkgever plaats te vinden aan de werknemer. Niet slechts een verlaging van de eigen pensioenbijdrage van de werknemer maar een volledige financiële vergoeding van de gehele verlaging van de pensioenpremie.

Wijze van compensatie pensioenverlagingen

De wijze waarop deze compensatie pensioenverlagingen gestalte krijgt, is in dit kader niet erg interessant. Extra loon, een verbetering van de pensioenregeling, meer vrije dagen of een lagere eigen pensioenbijdrage: elke werknemersvertegenwoordiging zal dit in overleg met de werkgever willen invullen.

De tegenargumenten

De argumenten tegen deze compensatie van het werkgeversvoordeel zijn voorspelbaar. Een veel gehoord argument is dat door de nieuwe AOW en pensioenrichtleeftijd van 67 jaar er dus ook gedurende een langere tijd pensioen opgebouwd kan worden en de pensioenpremie dus verlaagd kan worden. Dat klopt maar het doet niets af aan het feit dat de werknemer nu financieel benadeeld wordt met zijn eigen (uitgestelde) loon.

Een ander argument om niet te compenseren is dat het een wettelijke aanpassing is waar de werkgevers geen invloed op hebben; zij voeren als werkgever de wet slechts uit. Deze redenering snijdt ook geen hout. Zou er namelijk geen pensioenregeling zijn geweest dan had de werknemer een hoger salaris bedongen omdat hij of zij dan haar eigen pensioenregeling moest betalen. De hoogte van de pensioeninvestering is tot stand gekomen in onderhandelingen tussen de werkgever en werknemer. Dat de overheid nu de opbouw verlaagt, beperkt alleen fiscaal de mogelijkheden voor pensioenopbouw maar andere financiële compensatiemogelijkheden blijven aanwezig.

Juridische grondslag voor aanpassing

De rechtbank in Almere heeft in 2018 nog eens duidelijk aangegeven dat instemming van werknemers bij een wijziging van de pensioenregeling belangrijk is. Zeker als er sprake is van wijziging van de eigen bijdrage van de werknemers. Een eenzijdige aanpassing is niet toegestaan. Lees alle details op ECLI:NL:RBMNE:2018:62.

Artikel 19 van de Pensioenwet luidt:

“Een werkgever kan de pensioenovereenkomst zonder instemming van de werknemer wijzigen indien de bevoegdheid daartoe schriftelijk in de pensioenovereenkomst is opgenomen en er tevens sprake is van een zodanig zwaarwichtig belang van de werkgever dat het belang van de werknemer dat door de wijziging zou worden geschaad daarvoor naar maatstaven van redelijkheid en billijkheid moet wijken.”

Een werkgever zal dus bij het volgen van wettelijke wijzigingen dus nauwgezet de wet moeten volgen. Instemming vragen van werknemers voor wijzigingen is daarbij een belangrijk stap. De Pensioenwet laat zich echter uitdrukkelijk niet uit over de financiële compensatie van werknemers bij een wijziging van de pensioenregeling. Een compensatie in het arbeidsvoorwaarden pakket bij een pensioenverlaging lijkt dan ook in de rede te liggen.

Verhoging eigen bijdrage door verplichte wetswijzigingen. In deze uitspraak van de Rechtbank Midden-Nederland op 18 januari 2018 waarin ter discussie stond de eigen bijdrage van de werknemers, wordt ook onvoldoende ingegaan op de gevolgen voor de waarde van het arbeidsvoorwaarden pakket en de bijbehorende compensatie pensioenverlagingen.

![]()

[Read more…] about Werknemers moeten volledige compensatie pensioenverlagingen krijgen

De compensatie strijd kan beginnen

Afgelopen dinsdag leek het alsof ik alleen, samen met een tal actieve Eerste Kamerleden, mij druk maakte over de forse ingreep in ons pensioengebouw. Nergens een fatsoenlijk commentaar in de media en zelfs op Twitter bleef het voornamelijk stil.

Een beetje treurig luisterde ik uren naar een paar Eerste Kamerleden waarvan eigenlijk alleen Prof de Lange van het OSF mijn waardering kon wegdragen. Staatssecretaris Wiebes had, samen met “de mechanische” Jetta Klijnsma, een gemakkelijke avond. Wiebes ging charmant om met zijn onervarenheid en poneerde vele algemeenheden. Hij verontschuldigde zich geregeld voor het feit dat hij nog niet volledig was ingewerkt in het dossier. Ze lieten hem er mee wegkomen. De stemmen waren immers al vooraf geteld. Kat in het bakkie.

De wanhopige poging van een enkele senator om deze grote wijziging te plaatsen in een breder kader werd simpel gepareerd met de opmerking dat deze wijziging een brede toekomstvisie eind van dit jaar, niet in de weg stond. Die bredere visie komt dus later wel. Eerst moest het pensioengebouw “toekomstbestendig” worden gemaakt. Niemand weersprak tijdens de besprekingen dat het eigenlijk toch gewoon om een budgettaire maatregel van 3 miljard ging om aan de Brusselse eisen te voldoen.

Dinsdag de 27-ste wordt de verlaging van het Witteveenkader ongetwijfeld als hamerstuk in de Eerste Kamer behandeld.

Het is daarna zeker dat de werknemersvertegenwoordigingen in de deelnemersraden en ondernemersraden de werkgevers flink onder druk gaan zetten voor de compensatie van deze pensioenverlaging. Het financiële voordeel voor werkgevers zal snel een kat in de zak blijken te zijn.

Compensatie 100.000 plussers bij DC-regelingen (2)

De verlaging van de maximumopbouw- en premiepercentages gaat grote voordelen betekenen voor de pensioenpremies die werkgevers gaan betalen. Werknemers zullen zeker gecompenseerd willen worden op salarisniveau of met andere arbeidsvoorwaarden. Dat geldt voor middelloonregelingen (Defined Benefit) (lees deze uitleg) maar ook voor beschikbare premieregelingen (Defined Contribution).

Werknemers die een beschikbare premieregeling als pensioenregeling hebben zullen vaak ook te maken krijgen met aanpassing van de premie van hun eigen pensioenregeling. Compensatie door de werkgever ligt voor de hand.

De ondernemingsraad (of deelnemersraad) zal zeker die discussie aanzwengelen bij de werkgever. De wijze waarop de compensatiebedragen moeten worden berekend is echter technisch lastig. Doorsneepremies, actuariële premies of staffel premies; de compensatieberekeningen zullen het uitgangspunt zijn voor de daadwerkelijke onderhandelingen.

Met welke elementen kan de compensatie worden geregeld? Hier een – niet complete – opsomming

- Verhoging salaris;

- Introductie Nettolijfrente (Netto pensioensparen) regeling;

- Verlaging eigen pensioenbijdrage;

- Verbetering pensioenopbouw oudedagspensioen;

- Verbetering nabestaandenregelingen;

- Verbetering arbeidsongeschiktheidsvoorziening;

- Persoonlijk pensioenbegeleiding;

- Aanpassing overige secundaire arbeidsvoorwaarden.

Het is aan te bevelen dat de werkgever het gesprek met deze deelnemer(s) niet gaat vermengen met de onderhandeling met de ondernemingsraad of deelnemersraad over de basis pensioenregeling tot € 100.000,-. De problematiek is immers van een geheel andere orde met verschillende belangen en financiële gevolgen.

Trammelant bij compensatie 100.000 plussers (1)

De forse pensioenbreuk die ontstaat bij medewerkers die meer dan € 100.000,- verdienen zal zeker gecompenseerd moeten worden in salaris. Natuurlijk zijn werkgevers er niet gelukkig mee maar veel keuze hebben ze niet. Het zijn tenslotte vaak cruciale medewerkers binnen de organisatie.

Hoe kunnen die werknemers een salariscompensatie krijgen bij een doorsneepremie en bij een beschikbare premieregeling? Vandaag een paar oplossingen voor de Defined Benefit pensioenregelingen die vooral veel voorkomen bij bedrijfspensioenfondsen. Dit zijn de pensioenregelingen waarbij de doorsneepremie gangbaar is.

Salaris Compensatie Doorsneepremie.

Dat is ingewikkeld door het doorsneepremie principe dat er voor zorgt dat voor jongeren veel meer premie wordt afgedragen dan nodig is. Die premie komt ten goede aan de oudere werknemers. Hier mijn gemopper daarover. Die discussie zal ook een onderdeel zijn van de gesprekken tussen de werkgever en de werknemer(s). Daarbij zal het gaan over het premiegedeelte dat betrekking heeft op het gedeelte boven het pensioengevend salaris van ruim € 103.000,-. Er zijn dan twee mogelijkheden.

- De exacte actuariële premie wordt bepaald en daar vloeit de compensatie uit voort. Jongeren zullen dan een lagere compensatie krijgen dan ouderen.

- De doorsneepremie is het uitgangspunt; wel gemakkelijker maar minder juist. Hier zal de solidariteitskaart worden getrokken. De salariscompensatie voor de nettolijfrente faciliteit hoort dan genoeg te zijn om voldoende opbouw te realiseren. Voor jongeren zal er vermoedelijk zelfs extra inkomen overblijven maar ouderen zullen tekortkomen bij een salariscompensatie volgens het doorsnee premiesysteem.

Al met al lastige acties omdat ook de wijziging in leeftijd en salaris in de daaropvolgende jaren steeds herhaald moet worden. Bij werkgevers en ondernemingsraden en deelnemersraden zal er stevig gerekend moeten worden. De ton-plussers kunnen zo nog voor menig trammelant zorgen in de directiekamer. Een goede scheidsrechter is dan wel aan te bevelen.

![]()

Wijzigen van pensioen zonder compensatie?

Stel een bedrijf wil zijn pensioenregeling aanpassen. Mag dat?

Dat mag zeker als het bedrijf toestemming krijgt van de ondernemingsraad. Maar ook de werknemers (deelnemers) moeten toestemming geven.

Daar mag van worden afgeweken als er in de arbeidsovereenkomst is opgenomen dat een beslissing van een ondernemingsraad bindend is. In dat geval is geen toestemming van de deelnemer nodig. Natuurlijk met het wel zeer goed gecommuniceerd worden naar de deelnemers. Daar zijn inmiddels al een aantal uitspraken over geweest. Het blijft echter zorgvuldig manoeuvreren.

Het bedrijf kan eenzijdige wijzigen

In sommige gevallen mag een werkgever wel degelijk een pensioenregeling eenzijdig wijzigen. Het criterium is dan dat er een “ zwaarwegend belang” moet zijn. Ook moet het pensioenreglement er in voorzien zijn dat deze mogelijkheid er is. En daarnaast moet het bedrijf proberen een alternatief te vinden.

De rol van de ondernemingsraad is daarbij van groot belang. Zij moeten altijd hierover gehoord worden. Ook zal het bedrijf rekening moeten houden met het feit dat, zodra het financieel weer kan, er een aanpassing moet komen ten goed.

Compensatie voor een verslechtering van de pensioenregeling.

Zodra er een aanpassing komt is het ook redelijk dat de aanpassing gecompenseerd gaat worden. De ondernemingsraad is daarbij de aanwezig vertegenwoordiging om dat gesprek met de werkgever aan te gaan. Ook in dat geval zullen de individuele deelnemers er een mening over moeten vormen.

Bedrijven kunnen niet zomaar profiteren van overheidsmaatregelen. [Read more…] about Wijzigen van pensioen zonder compensatie?

Compensatieregelingen voor “woekerpolissen”

Veel verzekeraars zijn bezig om de compensatie voor “woekerpolissen” uit te werken. Dat gaat langzaam (maar zeker) de goede kant op. Het gaat vooral traag omdat het behoorlijk complex is. Alle verzekeraars hebben gedurende vele jaren verschillende soorten beleggingsproducten verkocht die nu allemaal opnieuw berekend moeten worden. Elke verzekeraar heeft daarbij maar een beperkt aantal actuarissen en IT-ers die dat klusje goed kunnen oppakken. Het bestaande werk gaat gewoon door dus deze klus komt er dan gewoon bovenop. Dat zorgt dus voor een “torenhoge werkdruk“.

Veel verzekeraars zijn bezig om de compensatie voor “woekerpolissen” uit te werken. Dat gaat langzaam (maar zeker) de goede kant op. Het gaat vooral traag omdat het behoorlijk complex is. Alle verzekeraars hebben gedurende vele jaren verschillende soorten beleggingsproducten verkocht die nu allemaal opnieuw berekend moeten worden. Elke verzekeraar heeft daarbij maar een beperkt aantal actuarissen en IT-ers die dat klusje goed kunnen oppakken. Het bestaande werk gaat gewoon door dus deze klus komt er dan gewoon bovenop. Dat zorgt dus voor een “torenhoge werkdruk“.

Enfin, de soep wordt behoorlijk heet gegeten riep ik in november 2006. Nog steeds branden verzekeraars hun mond aan beleggingsverzekeringen.

Maar ook particulieren zullen, als ze niet opletten, nog steeds risico’s hebben met deze verzekeringen. Niet alleen vanwege kosten en beleggingsrisico’s, maar ook vanwege de fiscale gevolgen die er vastzitten aan het wijzigen van de verzekering. Hieronder een uitgebreid verhaal over deze aspecten. Ook is er een handige website. Toch nog geen antwoord? Bel ons dan even. [Read more…] about Compensatieregelingen voor “woekerpolissen”

Nationale-Nederlanden compensatieregeling

Nationale-Nederlanden heeft in 2007-2008 afspraken gemaakt met de Stichting Verliespolis en de Stichting WPC, de Vereniging van Effectenbezitters, de Vereniging Eigen Huis en de Vereniging Consument & Geldzaken over de kosten van particuliere beleggingsverzekeringen.

Het betreft maximale kostenniveaus voor verschillende beleggingsverzekeringsproducten. De kosten mogen niet meer dan een bepaald percentage over de opgebouwde waarde van de polis bedragen, bezien over de gehele looptijd van de verzekering. Nationale-Nederlanden heeft zich verbonden om deze maxima te hanteren in de particuliere beleggingsverzekeringen die in het verleden zijn afgesloten. De maxima gelden voor lopende en tevens voor reeds beëindigde polissen. Met terugwerkende kracht dus. Onder dit afgesproken kostenmaximum vallen niet de risicopremies, zoals voor bijvoorbeeld overlijden en arbeidsongeschiktheid. Over deze risicopremies zijn wel aanvullende afspraken gemaakt. (Bron Nationale-Nederlanden)

Hieronder treft u tevens de “interne” berichtgeving van Nationale-Nederlanden aan haar intermediairs. De vragen zijn bedoeld om de relatie goed te kunnen informeren over details. Daarin komen vragen te voorschijn zoals:

- Hebben relaties met premievrije polissen ook recht op een vergoeding?

- Zijn er fiscale gevolgen?

- Dalen de kosten voor de overlijdensverzekering?

- etc

Wij vinden dat de antwoorden zoveel waardevolle informatie bevat dat het verstandig is het integraal te publiceren. Let dus op: de tekst is dus gericht aan de assurantietussenpersoon. [Read more…] about Nationale-Nederlanden compensatieregeling

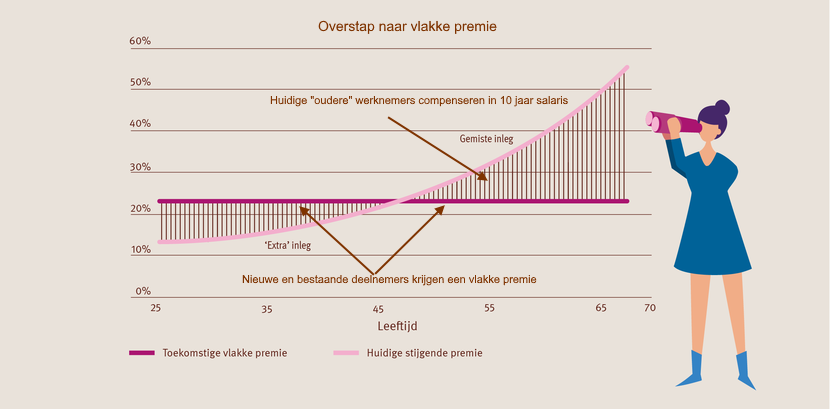

WTP vlakke premie versus eerbiedigende werking.

Kiezen voor een WTP vlakke premie of eerbiedigende werking zal de komende jaren de belangrijkste keuzen worden in Nederland. Er zijn twee keuze mogelijkheden volgens de nieuwe WTP Wet. Elke keuze kent haar eigen voordelen en nadelen. Pensioen is een belangrijke arbeidsvoorwaarde maar arbeidsrechtelijk zijn er verschillen. De arbeidsvoorwaarden wijzigen sterk net als de financiële gevolgen voor een werkgever (en werknemer). Nu in 2024 en de komende jaren tot 2028. Het uitstellen van de keuze kent ook voordelen en nadelen.

Keuze 1. WTP vlakke premie:

Huidige pensioenregeling omzetten naar nieuwe WTP vlakke premie.

- Voordeel. Eén regeling voor alle werknemers

- Voordeel. Geen verschil tussen jong-oud

- Voordeel. Geen verschil tussen nieuwe en huidige werknemers

- Voordeel. Premiehoogte speelt geen rol bij aantrekken nieuwe werknemers

- Voordeel. Jongeren krijgen meer pensioenpremie dat is gunstig als ze later ZZP-er worden.

- Voordeel. Aanpassing verhogen/verlagen bij uitruil andere arbeidsvoorwaarden

- Voordeel. Internationaal is WTP vlakke premie (flat-rate) de norm.

- Voordeel. Uniformiteit in communicatie

- Voordeel. Minder verschillen tussen jong en oud.

- Voordeel. Eenmalig adviestraject(kosten).

- Nadeel. Hogere werkgeverslasten door “adequate compensatie”.

- Nadeel. Uitleg en onderbouwing over effecten van de transitie nodig.

- Nadeel. Geld verschuift van oud naar jong.

- Nadeel. Kans op minder pensioen voor groep 40-55 jarige.

- Nadeel. Instemming werknemers.

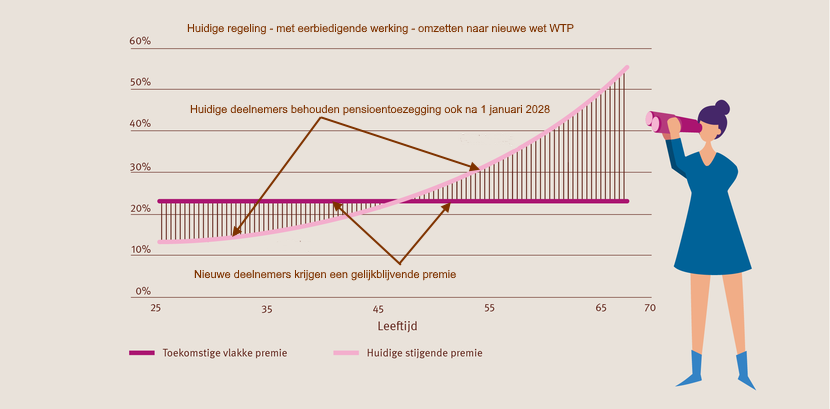

Keuze 2. WTP eerbiedigende werking:

Huidige pensioenregeling – met eerbiedigende werking – omzetten. Voor nieuwe deelnemers geldt er ook een WTP vlakke premie. Zie hier voor meer informatie.

- Voordeel. Formeel geen instemming nodig werknemers; wel verstandig.

- Voordeel. Geen nadeel bestaande werknemers.

- Voordeel. Geen uitgebreide uitleg nodig.

- Voordeel. Nieuwe werknemers krijgen vlakke premie.

- Voordeel. Geen compensatie verplichting

- Voordeel. Geen transitie- en communicatie plan; wel verstandig.

- Nadeel. Twee pensioenregelingen, eerbiedigende werking en WTP vlakke premie.

- Nadeel. Discriminatie tussen bestaande en nieuwe werknemers

- Nadeel. Nieuwe jonge werknemers krijgen meer premie dan bestaande jonge werknemers

- Nadeel. Ongelijkheid en dus doorlopende uitleg verschil

- Nadeel. Oudere deelnemers vertrekken niet meer. (Gouden pensioenregeling.)

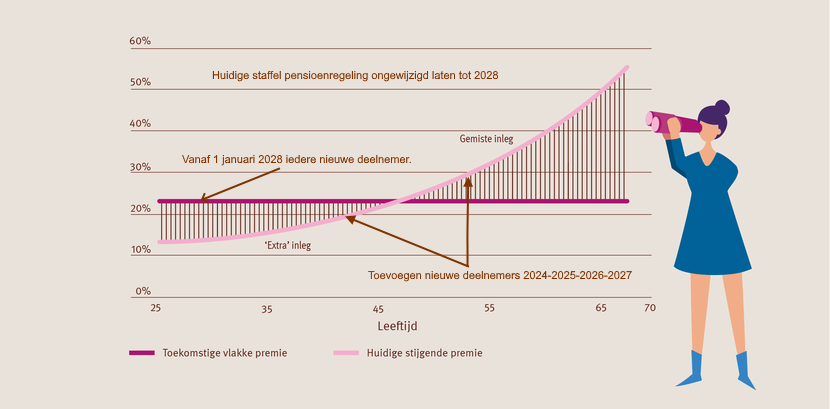

Keuze 3. Ongewijzigd tot 2028:

Huidige staffel pensioenregeling ongewijzigd laten tot 2028. Geen keuze voor eerbiedigende werking of WTP vlakke premie.

- Voordeel. Geen nieuwe uitleg nodig over eerbiedigende werking en WTP vlakke premie.

- Voordeel. Zeer gunstig voor bestaande en nieuwe werknemers.

- Voordeel. Geen compensatie verplichtingen.

- Nadeel. Financieel (progressief) nadelig voor werkgever.

- Nadeel. Financieel onverstandig om oudere werknemers (>45 jaar) in dienst te nemen.

- Nadeel. Geen verbeterde pensioenregeling voor jongeren deelnemers

- Nadeel. Geen verbeterde nabestaanden regeling.

- Nadeel. Internationaal is vlakke premie de norm.

- Nadeel. Ongelijkheid in premieafdracht.

- Nadeel. Jongeren krijgen meer pensioenpremie.

- Nadeel. Keuze verplichting ruim voor 2028

Vanaf 1 januari 2028 moet een definitieve keuze “eerbiedigende werking” of “vlakke premie” bekend én praktisch uitgewerkt zijn. De verwachting is dat deze afweging uiterlijk in 2026 gemaakt zal moeten worden vanwege de drukke tijden bij de logistieke verwerking 2027 bij verzekeraars.

Wat te doen?

- Laat de drie opties doorrekenen voor een “adequaat” pensioen. Rekenvoorbeeld

- Betrek werknemers bij de keuzes. Instemmingsrecht.

- Niet kiezen (optie 3) kan forse financiële gevolgen hebben.

- Maak een transitieplan en een (vormvrij) communicatieplan.

- Schakel een pensioenadviseur in voor de begeleiding.

Video WTP vlakke premie of eerbiedigende werking

- [Video] Rijksoverheid, ‘Een nieuw pensioenstelsel: waarom eigenlijk?’

- [Video] Flits Webinar Pensioen driedaagse Netspar- Marike Knoef & Kees Goudswaard, ‘Waarom verandert ons pensioenstelsel‘

- [Video] De Nederlandsche Bank – ‘Waarom komt er een nieuw pensioenstelsel’

Handige links

Zie ook onze algemene pensioenpagina.

Overzicht alle bedrijven verzekeringenWTP FAQ pensioenregelingen verzekeraars

- Wat is het pensioenakkoord?

- Het pensioenakkoord is een set afspraken over nieuwe pensioenregels. Deze afspraken zijn onder andere uitgewerkt in de Wet toekomst pensioenen.

- Wanneer gaat de Wet toekomst pensioenen in?

- De nieuwe pensioenwet is ingegaan per 1 juli 2023. Op 1 januari 2028 moeten alle pensioenregelingen omgezet zijn naar een regeling die voldoet aan de Wet toekomst pensioenen.

- Waarom moest er een nieuw pensioenakkoord komen?

- Dat heeft te maken met twee langlopende ontwikkelingen. De eerste heeft te maken met de financiële inrichting van het huidige pensioenstelsel. Pensioenen zijn heel lang gericht geweest op een vaste uitkering vanaf de pensioendatum. Door de strenge vermogenseisen en de lage rente moeten pensioenfondsen daarvoor grote financiële buffers aanhouden. Pensioenen kunnen daardoor niet altijd meestijgen met de prijzen en moeten in sommige gevallen zelfs worden verlaagd.

- Het tweede punt is dat het pensioenstelsel niet meer goed aansloot bij de veranderingen in de arbeidsmarkt en de maatschappij. Vroeger werkten mensen vaak lang voor één werkgever. Dat is nu niet meer zo: mensen wisselen vaker van baan dan vroeger. Of ze werken een tijdje zelfstandig en daarna weer voor een werkgever. Daarnaast leven mensen steeds langer, waardoor pensioen steeds duurder wordt.

- Omdat het bestaande pensioenstelsel niet ingericht was op deze ontwikkelingen, hebben vakbonden, werkgeversorganisaties en de overheid nieuwe afspraken gemaakt over toekomstbestendige pensioenen en AOW. Die afspraken moeten zorgen voor een transparanter en persoonlijker pensioenstelsel, met meer ruimte voor individuele keuzes.

- Wanneer krijg ik met de nieuwe pensioenregels te maken?

- Zolang de huidige pensioenregeling nog loopt, verandert er niets. Pas bij de contractverlenging of een tussentijdse wijziging kunnen veranderingen mogelijk worden. Op 1 januari 2028 moeten alle pensioenregelingen omgezet zijn naar een regeling die voldoet aan de Wet toekomst pensioenen.

- Wat verandert er door het pensioenakkoord?

- Er komen meer individuele keuzemogelijkheden. Daarnaast komt er een persoonlijke premie waarbij binnen dezelfde regeling voor iedereen een gelijk percentage van je pensioengrondslag (het bedrag waarover je pensioen opbouwt) van toepassing is (als de werkgever hiervoor kiest). Er wordt dus geen onderscheid gemaakt op basis van leeftijd. Ook gaan pensioenen eerder meebewegen met de economische ontwikkelingen, zowel omhoog als omlaag. Alle pensioenregelingen worden straks beschikbare premieregelingen. Iedereen krijgt zijn eigen pensioenpotje. Je pensioenpremie wordt belegd en op je pensioendatum koop je van je beleggingskapitaal een pensioen aan. Dit is met name een wijziging voor mensen die in een salaris-/ diensttijdregeling pensioen opbouwen en een gegarandeerde uitkering ontvangen vanaf de pensioendatum.

- Wat zijn de verwachte veranderingen voor mij?

- Dat is nu nog niet aan te geven. Maar het is belangrijk om te weten dat niet alles verandert voor iedereen. Zolang de huidige pensioenregeling nog loopt, verandert er niets. Daarna hangt het er vanaf welke keuzes de werkgever maakt en welke afspraken er worden gemaakt met de pensioenuitvoerder.

- Het nabestaandenpensioen verandert voor iedereen. Voor de premiestaffel (pensioenopbouw) kan de werkgever voor een overgangsregeling kiezen waarbij voor bestaande werknemers de premie die stijgt als je ouder wordt, wordt eerbiedigd, en voor nieuwe werknemers een premie die niet stijgt als je ouder wordt gaat gelden. Als de werkgever hiervoor kiest betekent dat er voor huidige werknemers weinig verandert voor wat betreft het ouderdomspensioen. Maar de werkgever kan er ook voor kiezen om aan iedereen dezelfde regeling aan te willen bieden. In dat geval verandert ook de pensioenregeling van bestaande medewerkers.

- Welke gevolgen de wijzigingen van het pensioenakkoord precies gaan hebben voor je pensioenregeling, valt nu dus nog niet met zekerheid te zeggen.

- Welke extra keuzes krijg ik?

- Je kunt straks waarschijnlijk eenmalig maximaal 10% van je pensioenkapitaal in één keer opnemen op je pensioendatum. Dat heet een lumpsum. Die kun je, na aftrek van belastingen en inhoudingen, vrij besteden. Bijvoorbeeld om je hypotheek af te lossen, of om te reizen. Als je hiervoor kiest, kan het wel invloed hebben op toeslagen die je ontvangt en op het belastingpercentage dat je betaalt. En omdat je een deel van je pensioenkapitaal in één keer opneemt, betekent het dat je levenslange pensioen lager wordt. Iets om goed over na te denken dus en om eventueel advies in te winnen bij een financieel adviseur.

- Hoe zit het met het nabestaandenpensioen?

- De regels voor het nabestaandenpensioen veranderen. Er zijn momenteel veel verschillende soorten regelingen voor nabestaandenpensioen. Dit wordt eenvoudiger. Het partnerpensioen bij overlijden voor de pensioendatum wordt een risicoverzekering, voor maximaal 50% van het salaris. Voor wezenpensioen geldt een maximumbedrag van 20% van het salaris en een vaste einddatum van 25 jaar.

- Wat betekent het pensioenakkoord voor mijn pensioenpremie?

- Wat de hoogte van de nieuwe premie wordt, hangt af van de afspraken die de werkgever straks maakt. De werkgever kan voor een overgangsregeling kiezen waarbij bestaande beschikbare premieregelingen op basis van een premie die stijgt als je ouder wordt voor de huidige deelnemers worden voortgezet. Maar hij kan er ook voor kiezen om iedereen over te laten gaan naar een premie die niet stijgt als je ouder wordt. Dan is binnen dezelfde regeling voor iedereen een gelijk percentage van je pensioengrondslag (het bedrag waarover je pensioen opbouwt) van toepassing. Er wordt dus geen onderscheid gemaakt op basis van leeftijd. Het systeem werkt nu anders, waardoor we te maken krijgen met een overgang naar het nieuwe stelsel. Dat pakt anders uit voor verschillende leeftijden. Voor mensen vanaf ongeveer 40 jaar kan het nadelig uitpakken om over te gaan naar een premie die niet stijgt als je ouder wordt. Voor die groep wordt gekeken naar compensatiemogelijkheden.

- Wat betekent het pensioenakkoord voor de AOW?

- De AOW-leeftijd stijgt minder snel. Er zijn afspraken gemaakt over een minder snelle stijging van de AOW-leeftijd. De AOW-leeftijd blijft wel gekoppeld aan de levensverwachting, maar in mindere mate. Voor elk jaar dat we langer leven, stijgt de AOW-leeftijd met 8 maanden (dat was een jaar).

- Welke regels uit de Wet toekomst pensioenen gelden voor het omzetten van regelingen die ondergebracht zijn bij verzekeraars en PPI’s, zodat zij voldoen aan de wet?

- De Wet toekomst pensioenen bevat voorschriften voor alle pensioenuitvoerders, waaronder voor verzekeraars en PPI’s. Op het informatieplatform Werkenaanonspensioen.nl is informatie te vinden over de contractkeuze, het nabestaandenpensioen en eerbiedigende werking en compensatie. Daarnaast is er een format beschikbaar voor het transitieplan.

- Hoeveel tijd voordat de pensioenregeling ingaat, moet het transitieplan ingediend zijn bij de verzekeraar of PPI?:

- De werkgever zendt de gewijzigde pensioenovereenkomst en het transitieplan uiterlijk op 1 oktober 2027 aan de verzekeraar of de premiepensioeninstelling (PPI) indien de werkgever op het laatste transitiemoment (1 januari 2028) over wil gaan op een Wtp-regeling. Indien de werkgever al eerder overgaat op een Wtp-regeling dan geldt er geen wettelijke termijn. Het is wel mogelijk dat de verzekeraars of PPI voor hun eigen processen termijnen hanteert die bepalend zijn voor het moment waarop de werkgever de gewijzigde pensioenovereenkomst en het transitieplan moet hebben ingediend bij zijn pensioenuitvoerder. Daarom is het belangrijk om van te voren af te stemmen met de verzekeraar of PPI wanneer het transitieplan wordt ingediend.

- Waarom is er zoveel beleidsvrijheid bij de beoordeling of er sprake is van een evenwichtige belangenafweging?

- De beleidsvrijheid voor de partijen die de transitie vormgeven, is vergelijkbaar met de vrijheid bij het vaststellen van een pensioenregeling of bij het toekennen van indexatie. Deze beoordelingsvrijheid is nodig omdat er veel verschillende pensioenregelingen zijn, verschillende deelnemersbestanden en verschillend beleid op beleggingen. De partijen kunnen zo keuzes maken die passen bij hun eigen omstandigheden.

- Het is niet makkelijk om invulling te geven aan adequate compensatie. Hoe bepalen we hoe hoog de compensatie moet zijn en wat moeten we vervolgens doen?

- Compensatie, zoals geregeld in de Wet toekomst pensioenen, is bedoeld om te komen tot een evenwichtige transitie. Het overstappen op de nieuwe manier van pensioen opbouwen, kan ertoe leiden dat een groep deelnemers onevenredig nadeel ondervindt. Een evenwichtige transitie vergt dan compensatie voor deze groep. Compensatie in de zin van de Wet toekomst pensioenen maakt deel uit van de pensioenregeling. De afspraken die over compensatie worden gemaakt, moeten niet alleen worden opgenomen in het transitieplan, en waar nodig, het implementatieplan, maar uiteindelijk ook landen in het pensioenreglement en waar nodig ook in de uitvoeringsovereenkomst of uitvoeringsreglement. De pensioenuitvoerder informeert de deelnemers over deze wijzigingen in het pensioenreglement.

- Netto profijt

- Het netto profijt is het verschil tussen de waarde van de te verwachten toekomstige pensioenuitkeringen en de waarde van de toekomstige premie-inleg. Daarbij wordt niet alleen gekeken naar de opgebouwde pensioenaanspraken, maar ook naar de in de toekomst nog op te bouwen pensioenaanspraken. Door het netto profijt van de huidige pensioenregeling af te zetten tegen het netto profijt van de nieuwe pensioenregeling, wordt de eventuele herverdeling tussen leeftijdscohorten inzichtelijk gemaakt. Deze herverdelingseffecten laten zien of leeftijdscohorten erop voor- of achteruit gaan door de transitie. Dit wordt gebruikt bij de besluitvorming voor een evenwichtige transitie.

- Bruto profijt

- is het broertje van netto profijt en wordt gebruikt om de herverdelingseffecten inzichtelijk te maken van de transitie van een huidige premieregeling naar een flexibele premieregeling zonder risicodelingsreserve.

- Is het verplicht om een transitieplan te schrijven als er al een vaste premieregeling is?

- Wordt er niet voor eerbiedigende werking gekozen? Dan is een transitieplan bij een vaste premieregeling verplicht als andere onderdelen van de regeling moeten worden aangepast aan de nieuwe regels. Dat kan bijvoorbeeld het nabestaandenpensioen voor pensioendatum of de vrijwillige excedentregeling zijn. Als gebruik wordt gemaakt van de eerbiedigende werking is een transitieplan niet verplicht. Dat neemt niet weg dat een transitieplan behulpzaam kan zijn om de gemaakte afspraken en onderliggende overwegingen gestructureerd vast te leggen. Daarnaast kan het transitieplan dienen als informatiedocument voor (toekomstige) werknemers en indien van toepassing de ondernemingsraad, personeelsvertegenwoordiging of personeelsvergadering. Wanneer niet alle onderdelen van het transitieplan van toepassing zijn, kan dat leiden tot een korter transitieplan. Daarin moet worden toegelicht dat bepaalde onderdelen niet aan de orde zijn en waarom niet. Het is ook goed om dit uit te werken in het communicatieplan. Oftewel, het is bijna altijd verstandig een transitieplan te maken.

- Hoe werkt eerbiedigende werking bij een excedent-pensioenregeling?

- Voor eerbiedigende werking bij een excedent-pensioenregelingen is het van belang in welke groep de werknemer valt. Er zijn vier groepen te onderscheiden:

- Werknemers die in dienst zijn en actief opbouwen in de pensioenregeling;

- Werknemers die in dienst zijn en niet meer opbouwen in de pensioenregeling;

- Werknemers die in dienst zijn en die in de toekomst wellicht genoeg gaan verdienen om mee te mogen doen in excedent-pensioenregeling;

- Werknemers die in de toekomst in dienst treden.

- Voor de eerste groep geldt de mogelijkheid van eerbiedigende werking. Voor de vierde groep geldt eerbiedigende werking niet. Voor groep twee en drie ligt het iets complexer. Hier hangt het af van de definitie van “deelnemer” in het pensioenreglement. Als de werknemer deelnemer bent als die in dienst treedt, maar pas opbouwt op in de excedent-pensioenregeling vanaf een bepaald drempelbedrag, geldt de mogelijkheid voor eerbiedigende werking. Was de werknemer volgens het pensioenreglement pas deelnemer aan de excedent-pensioenregeling vanaf een bepaald salarisniveau, en was dat voor de werknemer niet het geval vóór 1 juli 2023? Dan was deze werknemer geen deelnemer en valt die niet onder de mogelijkheid voor eerbiedigende werking.

- Voor eerbiedigende werking bij een excedent-pensioenregelingen is het van belang in welke groep de werknemer valt. Er zijn vier groepen te onderscheiden:

WTP Voordelen en nadelen eerbiedigende werking en flat-rate

De eerste neiging zal zijn te kijken naar de WTP Voordelen en nadelen Eerbiedigende Werking. Handhaven van de progressieve premie voor de werknemers in dienst op het moment van de overstap naar het nieuwe pensioenstelsel. Toekomstige werknemers krijgen een vlakke premie. Maar direct opstappen heeft voor langere termijn zeker ook grote voordelen.

Overstappen naar vlakke premie?

- Voordeel. Eén regeling voor alle werknemers

- Voordeel. Geen verschil tussen jong-oud

- Voordeel. Geen verschil tussen nieuwe en huidige werknemers

- Voordeel. Premiehoogte speelt geen rol bij aantrekken nieuwe werknemers

- Voordeel. Jongeren krijgen meer pensioenpremie dat is gunstig als ze later ZZP-er worden.

- Voordeel. Aanpassing verhogen/verlagen bij uitruil andere arbeidsvoorwaarden

- Voordeel. Internationaal is flat-rate de norm.

- Voordeel. Uniformiteit in communicatie

- Voordeel. Minder verschillen tussen jong en oud.

- Nadeel. Hogere werkgeverslasten door “adequate compensatie”.

- Nadeel. Uitleg en onderbouwing over effecten van de transitie nodig.

- Nadeel. Geld verschuift van oud naar jong.

- Nadeel. Minder pensioen voor de groep 40-55 jarige.

- Nadeel. Instemming werknemers.

WTP Voordelen en nadelen Eerbiedigende Werking

- Voordeel. Geen instemming nodig werknemers

- Voordeel. Geen nadeel bestaande werknemers

- Voordeel. Geen uitgebreide uitleg nodig

- Voordeel. Nieuwe werknemers flat-rate

- Voordeel. Geen compensatie

- Voordeel. Geen transitie- en communicatie plan.

- Nadeel. Twee pensioenregelingen

- Nadeel. Discriminatie tussen bestaand en nieuw

- Nadeel. Nieuwe jonge deelnemers krijgen meer premie dan bestaande jonge werknemers

- Nadeel. Ongelijkheid

- Nadeel. Doorlopende uitleg verschil

- Nadeel. Oudere deelnemers vertrekken niet meer. (Gouden pensioenregeling.)

U kunt met verschillende scenario’s bij overstap of de WTP voordelen en nadelen eerbiedigende werking, kijken wat het beste past bij uw onderneming en wat de gevolgen zijn voor uw werknemers. Zo is het mogelijk om nu te kiezen voor de eerbiedigende werking en voor de groep werknemers die nu in dienst zijn op een later moment – na bijvoorbeeld 5 of 10 jaar – de overstap te maken naar een vlakke premie. Op deze wijze kunt u een afgewogen beslissing maken over de toepassing van de eerbiedigende werking in relatie tot het bredere arbeidsvoorwaardenpakket. Dit helpt ook in uw communicatie naar de medezeggenschap en de werknemers.

WTP voordelen en nadelen eerbiedigende werking en Eén of twee pensioenregelingen

Het behouden van de stijgende premie bij de WTP voordelen en nadelen eerbiedigende werking heeft als voordeel dat – naast het wijzigen van de middelloonregeling in een premieregeling – met betrekking tot de premiesystematiek niet veel hoeft te wijzigen voor de bestaande werknemers.

Het gevolg van de keuze om gebruik te maken van de eerbiedigende werking is dat er twee verschillende pensioenregelingen naast elkaar bestaan binnen de onderneming. Dit kan een nadeel zijn, omdat dit zorgt voor meer administratieve lasten door een dubbele administratie en mogelijk extra kosten. Het bestaan van twee regelingen naast elkaar kan ook gevolgen hebben voor de begrijpelijkheid. Voordelen zijn echter dat bestaande werknemers niet worden benadeeld, er geen compensatie hoeft plaats te vinden en er in principe ook geen transitieplan hoeft te worden opgesteld. Hoewel dit niet hoeft, is het aan te raden toch een transitieplan op te stellen in het licht van de informatieplicht die voor u geldt.

Gelijke behandeling

Bij het gebruik maken van de afweging van de WTP voordelen en nadelen eerbiedigende werking ontstaat er onderscheid tussen groepen werknemers: de werknemers in dienst voor de overstap en de werknemers die in dienst treden na de overstap naar het nieuwe pensioenstelsel. Dit kan leiden tot een (indirect) onderscheid op grond van leeftijd of datum van indiensttreding.

- Leeftijd

Door gebruikmaking van eerbiedigende werking blijft de progressieve premiestaffel gehandhaafd. In een dergelijke staffel wordt net als nu onderscheid op grond van leeftijd gemaakt: de jongere werknemers leggen minder premie in dan oudere werknemers.

Dit onderscheid kan worden gerechtvaardigd door ervoor te zorgen dat, ondanks het verschil in inleg op een bepaald moment, iedereen uiteindelijk een naar verwachting zelfde pensioenaanspraak krijgt.

Hoewel het onderscheid gerechtvaardigd is, is de vraag of dit ook wenselijk is. Binnen de onderneming heeft bijvoorbeeld een jonge werknemer die in dienst treedt na de overstap een hogere pensioenpremie, dan de jonge werknemer van dezelfde leeftijd die voor de overstap al in dienst was. - Indiensttreding

Alleen werknemers die vóór de overgang naar het nieuwe pensioenstelsel in dienst waren bij de werkgever vallen onder de eerbiedigende werking. Toekomstige werknemers zijn uitgesloten, waardoor er sprake is van een onderscheid tussen twee groepen werknemers op basis van hun indiensttredingsdatum. Volgens de wetgever rechtvaardigt een verwijzing naar de aangepaste wetgeving en de overwegingen die daaraan ten grondslag liggen dit onderscheid.

Ook als u geen gebruik maakt van de WTP voordelen en nadelen eerbiedigende werking en voor alle werknemers overgaat op een vlakke premie in het nieuwe pensioenstelsel kan er toch sprake zijn van (on)gelijke behandeling: De vlakke premie brengt namelijk mee dat minder werken in de jongere jaren, ongunstiger kan uitpakken. De premies die in de jongere jaren worden ingelegd kunnen immers langer renderen. Bekend is dat vrouwen in vergelijking met mannen in hun jongere jaren gemiddeld genomen (tijdelijk) minder werken, of dat zij zelfs pas veel later gaan deelnemen aan de arbeidsmarkt. Hierdoor kunnen vrouwen indirect worden benadeeld door de vlakke premie.

Compensatie bij overstap

Het onderwerp compensatie is hier verder uitgewerkt. Voor wat betreft de voor- en nadelen van compensatie (en dus niet bij WTP voordelen en nadelen eerbiedigende werking) is er naast het belang van het draagvlak voor de compensatie ook het gevolg voor het wisselen van baan een belangrijk aspect.

- Baanwissel

Als uw werknemer als gevolg van de eerbiedigende werking een stijgende premie behoudt, kan hij/zij bij een baanwissel bij geen beroep doen op de eerbiedigende werking. Dit betekent dat de werknemer – vanuit een stijgende premie in de huidige pensioenregeling – bij de nieuwe werkgever direct in een vlakke premieregeling terecht komt.

Dit kan gevolgen hebben voor de pensioenopbouw van de betreffende werknemer. Zeker als deze werknemer niet onder de compensatieregeling (in de salarissfeer) bij de nieuwe werkgever valt. Informatieplicht: U heeft in dit kader een informatie- en zorgplicht. Dat betekent dat u de werknemer moet wijzen op de gevolgen die de uitdiensttreding (mogelijk) kan hebben. In het kader van het nieuwe pensioenstelsel moet u de werknemer informeren over de mogelijke gevolgen met betrekking tot (het verlies van) de eerbiedigende werking, compensatie, en (verlies aan) dekking nabestaandenpensioen (na de uitloopperiode).

Dit kunt u doen via een informatiebrief, of bijvoorbeeld in een vaststellingsovereenkomst. Hiermee voorkomt u dat de werknemer zich later op het standpunt kan stellen dat hij/ zij zich niet bewust was van de risico’s van de baanwisseling op pensioengebied.

Snelkoppelingen

Zie ook onze algemene pensioenpagina.

Overzicht alle bedrijven verzekeringen