Dutch D&O insurance 2023 and why do you need it.

If you are a director or an officer of a company, association or foundation, you may face personal liability for the decisions and actions you take as part of your duties. This means that if someone sues you for actual or alleged errors, negligence, breach of duty, misrepresentation or wrongful acts, you could be held responsible for paying damages, legal fees and other costs out of your own pocket. A Dutch D&O insurance is the solution.

This is where Dutch D&O insurance comes in. Dutch D&O insurance is a type of liability insurance that covers directors and officers for claims made against them while serving on a board of directors and/or as an officer. It can also cover the legal fees and other costs that the organization may incur as a result of such a suit.

Dutch D&O insurance can protect you from various types of claims, such as:

[Read more…] about Dutch D&O insurance 2023 and why do you need it.Naverrekening 2022/2023. Of bijbetalen of geld terug.

Achteraf nog even geld bijbetalen via naverrekening bij een verzekeringspremie is bijna altijd een teleurstelling. In de privé sfeer komt dat gelukkig nauwelijks voor. Maar zakelijk komt naverrekening des te meer voor. Dat komt omdat de premie is gebaseerd op variabele factoren, zoals omzet, loonsom of bruto winst dan wel op de samenstelling van de verzekerde “objecten”.

Achteraf naverrekening

Praktisch betekent bij naverrekening dat een verzekeraar achteraf bekijkt of de in rekening gebracht premie klopt met de uitgangspunten. Zij vragen daarom jaarlijks om opgave van diverse bedrijfsgegevens om de premie “na te verrekenen”. Het gevolg kan zijn dan er moet worden bijbetaald, of dat u geld terug krijgt. Dus ook als de verzekering al gestopt is kan er een nieuwe aanvullende premie worden gevraagd.

Op basis van de nieuwe informatie zal de verzekeraar weer een nieuwe “voorschot” premie vragen voor het lopende jaar. Al met al een flink gereken elk jaar door deze naverrekening.

Deze naverrekening premie wordt dus berekend op basis van de gegevens van uw bedrijf die op dat moment beschikbaar waren. Pas na afloop van het kalenderjaar weet u precies hoeveel medewerkers u in dienst had, hoeveel loon u betaald heeft en hoe hoog de omzet en de kosten van verzuim waren. Bij de de premievaststelling wordt op basis van de precieze gegevens de premie voor het afgelopen jaar berekend.

Welke verzekeringen naverrekening

Deze naverrekening komen vooral vaak voor bij ,

- transportverzekeringen

- bedrijfsrechtsbijstand,

- bedrijfsschade,

- Beroeps- en bedrijfsaansprakelijkheid

- verzuimverzekeringen

- en verzekeringen die zijn gekoppeld aan lonen van werknemers.

Hieronder hebben we ook nog even voor de liefhebber de consequenties gezet v.w.b. de assurantiebelasting.

Assurantiebelasting

[Read more…] about Naverrekening 2022/2023. Of bijbetalen of geld terug.Premie berekenen petrochemie aansprakelijkheid 2023

Premie berekenen petrochemie is specialistisch werk. De branche maakt veel gebruik van ZZP-ers en kleinere bedrijven en toeleveranciers. Vaak worden ook deze bedrijven geconfronteerd met het verplicht verzekeren van hun activiteiten via een petrochemie bedrijfsaansprakelijkheidsverzekering. Het begint daarbij om goed inzicht te krijgen in de gebruikte leveringsvoorwaarden en de feitelijke activiteiten.

Daarbij blijkt vaak een sterke verwevenheid van innovatie en chemie. De premie berekenen petrochemie verzekering geeft daarna goed inzicht in de extra premiekosten die het verzekeren met zich meebrengt.

Premie berekenen petrochemie

Snel een premie berekenen petrochemie voor een aansprakelijkheidsrisico is goed mogelijk als de risico inschatting en de onderliggende informatie voor een verzekeraar helder wordt aangeleverd. Wij werken daarom graag een formulier waar veel vragen al direct een duidelijke risicobepaling kan opleveren; en dus een scherpe premie en goede voorwaarden.

Hieronder hebben we een uitsplitsing gemaakt van één van de belangrijkste risico’s het aansprakelijkheidsrisico.

Zaakschade bij premie berekenen petrochemie

Denk daarbij aan alle schade die kunnen voortvloeien uit uw werkzaamheden.

[Read more…] about Premie berekenen petrochemie aansprakelijkheid 2023Directors liability insurance online premium & information 2024

Markel’s directors’ liability insurance BV offers cover for the risks that directors, supervisory directors and/or supervisors run in order to be addressed in their private assets by a trustee. All directors and supervisory directors are insured. Directors’ liability insurance BV can be calculated directly below. Our choice of insurance company for this risk is Markel. (For Foundations and Associations click here.)

Directors’ liability insurance BV

In addition to the fact that Markel is a strong and solid insurer, they make the difference with competitive premiums, generous conditions and worldwide coverage for Directors’ Liability Insurance BV – NVs:

Markel’s directors’ liability insurance offers cover for the risks that directors, supervisory directors and/or supervisors run in order to be addressed in their private assets.

Directors, supervisory directors and supervisors sometimes do not realize exactly what the position entails. Decisions are made for the benefit of the company. However, if such a decision does not turn out well, the director can be held personally liable for improper management, also for the mistakes of a fellow board member (collective and joint and several liability).

There are various reasons why you’d apply for a director’s liability insurance BV. Some important reasons are:

Jurisdiction of Directors’ Liability Insurance BV

The law and especially jurisprudence are developing. This changes the obligations and responsibilities of directors and supervisory directors and the liability risk.

Increase in claims

Parties are increasingly trying to recover damages and are becoming more aware of their options for making claims against directors and supervisory directors.

Costs of defense Directors’ liability insurance BV

Even if you are not to blame, you can still be approached by third parties and/or your own company. The defense costs can be high. This Director’s Liability Insurance is an excellent solution for that.

Details of Directors’ Liability Insurance BV

The Online insurance is intended for private and public companies. There are two variations.

- The Online insurance is intended for private and public limited companies with a consolidated annual turnover of less than € 5 million.

- The Online ABC start-up insurance is intended for private companies with a consolidated annual turnover of less than € 1 million. The private company must have been established less than 2 years ago.

Coverage for the liability of:

- an insured for damage suffered by third parties as a result of an act or omission in the capacity of director, supervisory director, co-policymaker or liquidator of the group;

- an insured for damage suffered by third parties as a result of an act or omission during the incorporation phase of a subsidiary newly established during the insurance period.

Professional risk management

Many companies are clear when it comes to basic risks. Think of fire, burglary and liability. Some companies need a much more intensive risk analysis to gain insight into the risks and to get them under control. Take a look at this professional risk management page. A Directors’ Liability Insurance BV provides insurance cover once things have gone wrong. However, prevention is much cheaper and this checklist is part of that.

Do you really want to thoroughly analyze your company and make sure that you know every other risk in addition to Directors’ Liability Insurance BV and assess whether you want the risk:

- To accept

- To limit

- Building up a reserve

- External insurance

The equation

We assess a director’s liability insurance BV and the insurers on the following points:

The outcome of our insurance comparisons results in a proposal for an insurance policy that, with our knowledge and experience, gives the best price / quality ratio. We also take into account weighted differences between the statutory liability cover and the All Risk Casco insurance including all extra modules. Do you have tips or other insights; we value your opinion. In subsequent comparisons, we will incorporate this information in our comparative statement.

Policy costs and profit surcharge insurer

Every insurer uses a cost and profit mark-up. These policy costs and the premium may differ from year to year and depend on the number of national claims and forecast of the expected claims and additional costs. Your own claim has no consequences for the amount of your personal follow-up premium. The aforementioned premium for the Directors’ Liability Insurance BV always includes all costs with the exception of insurance tax. We only compare reputable insurers with a good track record and a stable premium and conditions level.

Our income

Our income is a fixed percentage of 15% of the premium without insurance tax. This percentage is in line with the market and is intended for activities such as application, management, control and claims handling. The stated premium always includes this commission surcharge. We are independent of insurers and have no turnover obligations or specific commission agreements.

Damage Director’s liability insurance BV

If there is damage, we ensure that the insurance company offers help and pays out quickly. Damage often means bankruptcy with the many emotional aspects that go with it. The insurer will take care of the legal aspect.

Bankruptcy risk and overrun Director’s liability insurance BV

A director who has experienced it knows the concerns surrounding bankruptcy. Even if there is a director’s liability insurance. A small but essential detail is worth mentioning. If there is damage, it is important that the insurer of the director’s liability insurance is informed as soon as possible. Technically, we are then dealing with a “Expiration of directors’ liability” risk. See also article by Veen Advocaten.

Termination of directors’ liability

The need to react promptly when directors’ liability expires has everything to do with the risk that the trustee often terminates the directors’ liability insurance quickly. And then there is the risk that no more claims can be made. Depending on the insurer, after the declaration of bankruptcy, the claim must be filed immediately. Often within 3 months.

Policy check on run-off risk

To avoid any risk surrounding the directors’ liability insurance, it is therefore wise to check your policy for this excess directors’ liability risk. If you would like us to take a look, feel free to send us the policy digitally. Checking the excess directors’ liability clause is free of charge.

Exclusions Director’s liability insurance BV

In addition to the risk of running out of directors’ liability, there are situations in which no compensation is often given. The most important can be found below:

- You or another insured caused the damage intentionally.

- A penalty or compensation clause, unless the insured is also liable without that clause.

- Fines in whatever form are excluded from the cover. This also includes that part of a damage that is awarded by law or a court decision in addition to the damage actually suffered.

- Unlawfully favoring the insured personally or third parties, or fraudulent act or omission by the insured.

Other liability insurance

A BV, NV, foundation or association almost always has a director’s liability insurance BV. However, the organization has many more responsibilities. In many areas, claims can be expected if damage is caused by the organization. As a director, you can also be blamed and presumably held liable if a claim for damages causes the bankruptcy and this bankruptcy due to your “negligence” to not fully cover the risk. This does not always have to be done through insurance, but can also be done through other means that are part of a good risk analysis. below we have a brief summary of possible liability risks.

- General liability. Covers liability if your business activities cause harm to others.

- Product liability. Covers liability if one of your products causes damage. This also applies to products that are produced (or put into circulation under your responsibility).

- Employer Liability. Covers liability if someone sustains damage during or as a result of work. This applies to your staff and other persons who work under your direction. Examples of damage: industrial accidents and occupational diseases, accidents in traffic: on foot or by bicycle.

- Employee damage insurance. Traffic accidents involving a motor vehicle are not insured under the AVB. This requires separate workers’ compensation insurance (WSV).

- Environmental liability. If you suffer damage caused by sudden environmental pollution, you are insured as standard for damage to persons. Damage to belongings of others is only insured in the event of air pollution.

Customization

Insurers like to work on the basis of known risks. If a risk is well known, a premium for a director’s liability insurance BV can often be provided immediately or quickly, with the right conditions. An often used method is to opt for the SBI (Standard Business Classification) of the Chamber of Commerce. However, a number of companies have more different types of activities, which are also not always in line. Insurers will then manually determine the premium or, in extreme cases, even reject an application.

Unexpected other risks

- The volunteer insurance. Every volunteer can hold the organization liable in the event of damage and therefore want to be compensated for the damage. There are also accident benefits that are intended for, for example, outings or traffic. Premium calculation.

- Liability insurance. If someone else has damage, then that damage is insured with liability insurance. Premium calculation.

- Legal aid insurance. Legal help in disputes because lawyers’ fees can be high. Premium calculation.

- And of course the Directors’ Liability. This policy ensures that the Driver cannot be held financially liable because at that time he/she can also be made personally liable. Premium calculation.

A specialist

You are immediately satisfied, we take care of that. We do this very quickly if possible and thoroughly if it is useful to you. You can also indicate that we must keep a distance. If you appreciate that we help immediately, we will be in touch quickly; even if you want to have a quiet discussion in the evening or at the weekend. You can read Gerrit-Jan Doorneweerd’s personal story here.

✅ Free premium statement and claim assistance

✅ Save time with unique online forms

✅ Affordable, efficient and on day processing

✅ Evening and weekend service

✅ Professional Directors’ Liability Insurance

Special English forms

Complete list - Dutch Business InsurancesAOW Franchise 2023 – Cijfers en rekenmodules

U treft hieronder de feiten en cijfers rondom de AOW Franchise 2023 aan.

Basis AOW Franchise 2023

€ 16.322,- Enkelvoudig gehuwd, middelloon en beschikbare premie.

€ 18.470,- Enkelvoudig gehuwd, eindloon.

(AOW Franchise 2022) en (AOW Franchise 2024)

Zelf rekenen collectief bedrijfspensioen

Overige AOW Franchise 2023

- € 32.644,- Gehuwd met maximale toeslag, middelloon en beschikbare premie.

- € 36.939,- Gehuwd met maximale toeslag, eindloon.

- € 23.962,- Ongehuwd, middelloon en beschikbare premie.

- € 27.114,- Ongehuwd, eindloon.

Totaal overzicht meerdere jaren Belastingdienst (CAP)

Premiestaffelbesluit 2019 Meest recente premiestaffels

Algemeen AOW franchise 2023

Eind van de maand januari 2023 zal iedereen een nieuwe salarisstrook hebben ontvangen. Voor werkgevers is het dus zaak (indien van toepassing) de nieuwe eigen pensioenbijdrage te vermelden. De berekening van de eigen bijdrage is als volgt. Als er sprake is van een eigen pensioen bijdrage 2023 in een pensioenregeling dan bedraagt die bijdrage vaak een percentage van de pensioengrondslag. (zeg 4%)

Fulltime pensioengrondslag = fulltime jaarsalaris -/- AOW franchise 2023.

Deze fulltime pensioengrondslag maal het parttime percentage levert de pensioengrondslag op voor de berekening van de premie of pensioenaanspraken. De eigen pensioen bijdrage 2023 is dus een percentage van deze pensioengrondslag.

Eigen bijdrage 2023 werknemer berekening

Een rekenvoorbeeld

- Salaris € 36.322,- fulltime

- AOW franchise 2023 € 16.322,-

- Pensioengrondslag € 20.000,-

- Parttime percentage 80%

- Pensioengrondslag € 16.000,-

- Eigen pensioen bijdrage 2023 (stel) 4% per jaar dus € 640,- per jaar

- Per maand € 53,33 inhouding eigen bijdrage pensioen

Eigen pensioen bijdrage 2023 berekening

Maximum pensioengevend loon

Het maximum FT pensioengevend loon per 1 januari 2023 staat op € 128.810,-. Bij een hoger fulltime salaris zal dit salaris dus als uitgangspunt dienen.

Voorbeeld

- Salaris € 134.866,- fulltime

- Echter maximum pensioensalaris € 128.810,-

- Minus – AOW franchise 2023 € 16.322,-

- Maximale pensioengrondslag € 112.488,-

Netto pensioen

Netto pensioen is een fiscaal ondersteunde oudedagsvoorziening voor inkomen boven € 128.810,- . De premie of inleg voor deze voorziening wordt betaald uit het netto-inkomen en is niet aftrekbaar in box 1. De uitkeringen zijn niet belast in box 1. De waarde van de voorziening vormt vrijgesteld vermogen in box 3. De regeling kan door de werkgever collectief worden opgezet.

Netto pensioen maximale inleg

De maximaal toegestane premie/inleg is gerelateerd aan het gezamenlijke bedrag van de inkomensbestanddelen in het voorafgaande kalenderjaar voor zover dit meer bedraagt dan € 128.810,- . De maximale opbouw is globaal 1,875% van het gemiddeld verdiende inkomen boven de aftoppingsgrens. De maximale premie/inleg is gerelateerd aan de staffel.

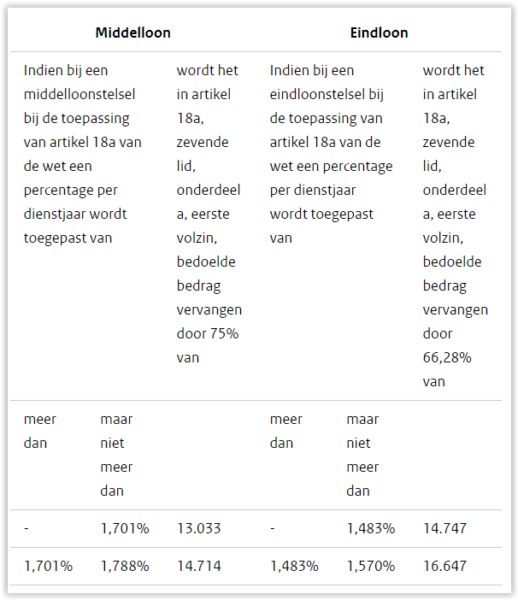

AOW Franchise 2023 factor

Vanaf 1 januari 2015 is de franchisefactor voor een middelloon- en een beschikbare premieregeling 100/75 van de AOW-uitkering plus vakantie-uitkering die geldt voor gehuwden met een partner ouder dan de AOW-leeftijd (in de tabel: AOW 50%). Voor een eindloonregeling is dit 100/66,28. Het bedrag moet naar boven worden afgerond. Anders is er geen sprake van “ten minste”. De minimale fiscale AOW Franchise 2023 is voor respectievelijk een eind- en middelloonregeling dus € 18.470,- resp. € 16.322,-

Middelloon en eindloon percentage 2023

Rekenregels Ministerie 2023

Bovenmatig pensioen

Bij de pensioenopbouw moet dus rekening worden gehouden met de AOW Franchise 2023. Gebeurt dat niet, dan kan er een fiscaal bovenmatig pensioen ontstaan. De gevolgen van een dergelijk onzuivere pensioenregeling wordt hier besproken. Als gevolg van de wijziging van de pensioenrichtleeftijd van 67 jaar (2017) naar 68 jaar (2018) is er een daling van de fiscale ruimte. Oftewel er wordt een jaar langer premie betaald en dus is de maximale staffel premie verlaagd in 2018. Deze vermindering staat los van het gebruik van de AOW Franchise 2023.

AOW Franchise 2023 DGA

Hoewel volgens de Wet uitfasering pensioen in eigen beheer (PEB) het sinds 2020 niet langer mogelijk is om het pensioen voor een directeur-grootaandeelhouder (DGA) in eigen beheer op te bouwen, blijven de hogere franchises voor DGA’s met pensioen in eigen beheer relevant. Deze hogere franchises gelden voor DGA’s die hun PEB niet hebben afgekocht of omgezet in een oudedagsverplichting. Voor hen is er namelijk nog steeds sprake van (gedeeltelijk) eigen beheer.

Franchise 2022 en eerdere jaren

- Hier treft u de AOW franchise 2022.

- Hier treft u de AOW franchise 2021.

- Hier treft u de AOW franchise 2020.

- Hier treft u de AOW franchise 2019.

- Hier treft u de AOW franchise 2018.

- Hier treft u de AOW franchise 2017

- Hier treft u de AOW franchise 2016 en in voorafgaande jaren.

Afwijkende franchises

Er zijn diverse pensioenregelingen waar een afwijkende franchise gehanteerd moet worden. Denk daarbij bijvoorbeeld aan excedent pensioenregeling die aanvullend zijn op bijvoorbeeld een bedrijfspensioenfonds regeling. Voorbeeld. Bij een BPF Horeca en Catering zal bij een excedent pensioenregeling rekening moeten worden gehouden met een verhoogde franchise door het maximum pensioengevend salaris basispensioenregeling op fulltime basis:van ongeveer € 38.000,- .

AOW, franchise en 68 jaar

Er wordt bij het gebruik van de AOW franchise 2023 geen verschil gemaakt tussen de verschillende pensioen(richt)leeftijd en de verschillende ingangsdata van de AOW. Uitgebreide informatie kunt u terugvinden in ons artikel Pensioenleeftijd 68 jaar de emotie en de feiten.

Audio pensioengebouw

Algemene uitleg over ons pensioengebouw kunt u beluisteren in onze audio over het Nederlandse pensioengebouw.

Audio DGA pensioen

Informatie over het opbouw van een pensioenregeling voor de DGA kunt u hieronder beluisteren.

Offertes & Premies

Overzicht alle bedrijven verzekeringenGerelateerde artikelen AOW franchise 2023

Pensioenadvies collectief

Pensioenbeheer collectief

15 klussen voor goed bedrijfspensioenbeheer

Offerte pensioen collectief aanvragen

68 jaar de emotie en de feiten

Collectief premie pensioen 2024 (Sinds 1 juli 2023 vervallen)

Rekenmodule Collectief premie pensioen maakt berekeningen op basis van actuele pensioentarieven. Toelichting op alle invoer vindt u op de informatie pagina. Deze rekenmodule is specifiek bestemd voor werkgevers. In details kunnen producten van pensioenverzekeraars afwijken. Of kies voor berekening vlakke premie.

LET OP. Nieuwe contracten met een progressieve premie (staffel) zijn sinds 1 juli 2023 niet meer toegestaan door een wetswijziging (WTP). Alternatief.

Informatie Collectief premie pensioen

Collectief pensioen premie regelingen informatie

Pensioen werknemers de 11 voordelen en 3 nadelen

Audio Collectief premie pensioen regeling

Luister ook even naar onze pensioen podcast waar we verder ingaan op het pensioengebouw van een Collectief pensioen premie.

Leeftijden Collectief premie pensioen op een rij

- Aanvangsleeftijd. De aanvangsleeftijd is de leeftijd vanaf wanneer de werknemer start met het verzekeren van zijn pensioenregeling. De minimum aanvangsleeftijd is 18 jaar.

- Staffel-leeftijd. Voor het bepalen van de hoogte van de maximale premie geldt de leeftijd zoals vermeld is in de premiestaffels.

- AOW-leeftijd. Vastgesteld door de overheid. De leeftijd kan niet door een werknemer worden gewijzigd. Er is geen verplichting om dus ook te stoppen met werken. De fiscale tarieven zijn na de AOW-leeftijd lager doordat er geen premies volksverzekeringen meer zijn verschuldigd.

- Pensioenleeftijd. De werkelijke datum dat de werknemer zijn/haar pensioenuitkeringen laat ingaan. een goede Collectief pensioen premie regeling houdt daar rekening mee.

- Pensioen richtleeftijd. De leeftijd waarmee in de regeling actuarieel is gerekend waarop de werknemer met pensioen gaat. Als pensioenrichtleeftijd zijn mogelijk: de 60-, 61-, 62-, 63-, 64-, 65-, 66-, 67- en 68-jarige leeftijd van de werknemer .

Welk salaris bij Collectief premie pensioen

Als uitgangspunt voor de hoogte van de collectief pensioen premie investering wordt altijd genomen de pensioengrondslag. Die pensioengrondslag wordt bepaald door het salaris van een werknemer . Als het salaris wordt genomen dan heet dit dus het pensioengevend loon. Er mag geen pensioenopbouw zijn over de toekomstige AOW. Die AOW-inbouw resulteert in een zogenaamde franchise. Die moet dus in mindering worden gebracht op dat pensioengevend loon,

Pensioengevend loon

- 12 maal vast maandloon (+ eventueel 8% vakantietoeslag).

- 13 maal vast maandloon (+ eventueel 8% vakantietoeslag over 12 maanden).

- Maximum pensioengevend loon bedraagt globaal € 130.000,-

Pensioengrondslag voor het berekenen van een collectief pensioen premie regeling = Pensioengevend loon -/- AOW-franchise.

AOW-franchise Collectief premie pensioen

De AOW-franchise bedraagt meestal 100/75 van de enkelvoudige AOW (inclusief vakantietoeslag) voor een gehuwde. Soms zijn er andere berekeningen om de inbouw van de AOW. De exacte bedragen van de AOW via het SVB. De AOW franchise via onze pensioenpagina.

Bij een franchise kan er ook een bedrag worden gekozen om zodoende een excedent pensioenregeling correct op te zetten. Voorbeeld is het maximum Bedrijfspensioenfonds horeca pensioensalaris te nemen als inbouw in een collectief pensioen premie regeling.

Actuarieel Collectief premie pensioen regeling

De 100% beschikbare staffelpremies zijn gebaseerd op de 3% Ministeriële staffel tabel 1 kolom 2 bij een ML 1,875% OP en uitgesteld PP en richtleeftijd 68 jaar. Gebruikt wordt vaak de overlevingstafels GBM/GBV 2011/2016. Staffelbesluit

Bij de opgave van het voorbeeld pensioenkapitaal vanuit een collectief pensioen premie regeling wordt rekening gehouden met een verwachte rendement. Er wordt daarna een indicatie gegeven van de pensioenuitkeringen; en ook die zijn afhankelijk van de rentestand. Beide bedragen zijn altijd terug te vinden in de berekeningen. De werkelijke rentestand en het verwachte rendement zal (altijd) afwijken van de werkelijkheid.

De hoogte van de pensioenuitkeringen zijn ook afhankelijk van de verwachte levensverwachting. Start u namelijk snel met pensioenuitkeringen zullen er meer uitkeringen moeten worden aangekocht uit het pensioenkapitaal. Verder zal van invloed zijn wel/niet ene partner, rentestand, tarief en keuze van de soort uitkering.

Pensioen aankopen op de pensioendatum

Met de beschikbare premie wordt een kapitaal op de pensioenrichtdatum opgebouwd. Op dat moment kan de werknemer een uitkering aankopen. Het tarief wordt vastgesteld op basis van de leeftijd van de werknemer en de marktrente. Op de pensioendatum wordt met het op dat moment beschikbare kapitaal een ouderdomspensioen eventueel in combinatie met een partnerpensioen aangekocht. Het pensioen verzekeren zorgt daarmee voor een (vaak) noodzakelijke aanvulling op de AOW.

Keuze soort Collectief premie pensioen regeling.

Hier spelen de volgende aspecten een rol

- Eindloon;

- Middelloon;

- Beschikbare premie:

Maar ook moet nagedacht worden over:

- Staffelkeuze oudedagspensioen van de collectief pensioen premie regeling;

- Financiering nabestaandenpensioen en wezenpensioen;

- Indexeren van pensioenen;

- Premievrijstelling bij arbeidsongeschiktheid;

- Aanvullende dekkingen arbeidsongeschiktheid;

- Voor- en nadelen van de diverse pensioensystemen.

- Beleggingskansen, lifecycles en risico’s;

- Verloop pensioenlasten;

- Fiscale wetgeving en financiële gevolgen lange termijn.

Pensioen aankopen op de pensioendatum

Met de beschikbare premie wordt een kapitaal op de pensioenrichtdatum opgebouwd. Op dat moment kan de werknemer een uitkering aankopen. Het tarief wordt vastgesteld op basis van de leeftijd van de werknemer en de marktrente. Op de pensioendatum wordt met het op dat moment beschikbare kapitaal een ouderdomspensioen eventueel in combinatie met een partnerpensioen aangekocht. Het pensioen verzekeren zorgt daarmee voor een (vaak) noodzakelijke aanvulling op de AOW.

Nabestaandenpensioen of Partnerpensioen

We praten liever over nabestaanden pensioen dan het partnerpensioen. Bij nabestaandenpensioen horen immers ook de kinderen die met een wezenpensioen worden verzekerd. Het nabestaanden pensioen kan op verschillende manieren worden verzekerd. Maar meestal wordt gekozen voor een vaste uitkering die voor de partner levenslang is en voor de kinderen tot uiterlijk 21 jaar of 27 jaar. De premies worden in bijna alle gevallen door de werkgever betaald.

Berekening van partnerpensioen

Partnerpensioen vóór de pensioendatum is een percentage van de pensioengrondslag vermenigvuldigd met het aantal dienstjaren. Het partnerpensioen kan verzekerd worden op basis van eindloon of middelloon. Het maximale opbouwpercentage voor eindloon is meestal 1,160% van de pensioengrondslag per dienstjaar. Het maximale opbouwpercentage voor middelloon is vaak 1,313% van de pensioengrondslag per dienstjaar. De risicopremie voor partnerpensioen komt boven op de beschikbare premie.

De overheid zorgt met de nabestaandenuitkering uit de Algemene nabestaandenwet (Anw) dat nabestaanden een basisinkomen hebben. De Sociale Verzekeringsbank (SVB) betaalt deze uitkering uit.

Berekening wezenpensioen

Wezenpensioen is een percentage van de pensioengrondslag vermenigvuldigd met het aantal dienstjaren; eindleeftijd 18, 21 of 27 jaar. Het wezenpensioen wordt verdubbeld voor volle wezen. Dit zijn kinderen van wie beide ouders zijn overleden. Gedurende de periode van studiefinanciering wordt de uitkering vaak verlengd tot uiterlijk 27 jaar.

Algemene nabestaandenwet (ANW)

De Algemene nabestaandenwet (Anw) geeft nabestaanden onder voorwaarden een basisuitkering. Iedere inwoner van Nederland is automatisch verzekerd voor de Anw. Als nabestaanden met kinderen tot 18 jaar komt u in aanmerking voor een nabestaandenuitkering. Of als u arbeidsongeschikt bent en u bent uw partner verloren. Hiervoor gelden wel verdere voorwaarden.

Collectief pensioen rechten uitstellen

Veel werknemers hebben als ze wat ouder worden altijd wel ergens een collectieve pensioenrechten opgebouwd. Vaak premievrij uit een eerder dienstverband. Het is onplezierig als een pensioenfonds of een verzekeraar deze op de afgesproken datum wil laten uitkeren. Er komt dan een uitkering op het moment dat de werknemer er niet op zit te wachten. Uitstellen van het opgebouwde kapitaal in een collectief pensioen premie regeling is dan de oplossing. Daar zijn wel wettelijke regels voor maar er is meer flexibiliteit dan vroeger. Veel collectieve pensioenen kennen indexacties. Dat maakt beslissingen hierover extra belangrijk want gelijkblijvende pensioenen of stijgende uitkering kunnen op termijn grote verschillen geven.

Collectief premie pensioen doorbeleggen

Sinds kort is de Wet verbeterde premieregeling van kracht. Een belangrijk gevolg van deze wet is dat in een beschikbare premieregeling de mogelijk aanwezig is om door te beleggen na de pensioendatum. Het doel van deze nieuwe keuzemogelijkheid is dat een beter pensioenresultaat kan worden bereikt, tegen een aanvaardbaar risico. Het was tot sinds kort alleen mogelijk om het opgebouwde kapitaal om te zetten in een vaste uitkering. Bij het bepalen van de hoogte van een vaste uitkering is de rentestand een belangrijk element. En die is al jaren laag. En dat betekent vaak een lager pensioen dan verwacht en gehoopt. Dat kan dus sinds kort slimmer. Hier meer informatie over doorbeleggen en pensioen.

Lifcycles collectief premie pensioen

De vermogensopbouw in een collectief pensioen premie regeling gebeurt via beleggen. Verstandig beleggen is dus een flinke uitdaging. Een beleggingsfonds met een gegarandeerd eindkapitaal levert vaak te weinig op voor een goed pensioen. Beleggen in aandelen biedt meer kans op een hoger rendement, maar heeft ook een verhoogd risico dat het kapitaal in waarde daalt. Met het juiste fonds en een uitgekiend beleid via Lifecycle beleggen, komt er een goede mix tussen rendement en risico.

Wat zijn lifecycles?

Lifecycles houden rekening met uw leeftijd en de periode tot het moment dat u met pensioen gaat. Als u jong bent, wordt de inleg met meer risico belegd om het startkapitaal flinke groeikansen te geven. Met het naderen van uw pensioendatum worden de beleggingen minder risicovol. Er is al een fors pensioenkapitaal opgebouwd waarmee – zo vlak voor de pensioendatum – minder risico gelopen mag worden. Elk jaar toetsen ze of de werkelijke beleggingsmix nog overeenkomt met het gekozen beleggingsschema in een collectief pensioen premie regeling. Als het nodig is, worden de beleggingen automatisch aangepast.

Passieve lifecycles

In een collectief pensioen wordt, om de kosten zo laag mogelijk te houden, voor u belegd in zogenaamde passieve beleggingsfondsen. Een passief beleggingsfonds volgt de benchmark. Een benchmark is een vastgestelde standaard (bijvoorbeeld de AEX, of de DowJones). Een passief fonds wordt, in tegenstelling tot een actief fonds, niet actief beheerd. Daardoor zijn rendementen vergelijkbaar met die van de benchmark. De fondsbeheerder probeert de benchmark te volgen en niet te verslaan.

Onzekerheden collectief premie pensioen regeling

We gaan er bij deze berekening vanuit dat het salaris, franchise, de premie en het rendement tot aan de pensioenleeftijd hetzelfde blijven. De werkelijkheid is natuurlijk anders. Daarom zal het werkelijke pensioenkapitaal op de pensioendatum ook anders zijn dan in begin gedacht bij een collectief pensioen premie investering. Dat risico wordt beperkt doordat een Lifecycle fonds naar mate de pensioenleeftijd dichterbij komt, het beleggingsrisico steeds verder zal verminderen.

Beleggingsprofiel

De verzekeraar belegt uw premie meestal volgens een neutraal profiel. Kiest u liever voor een defensieve of offensieve beleggingsstrategie? Dan kunt u dat aangeven door een beleggingsprofiel in te vullen. Gedurende de looptijd van de verzekering kan dit profiel veranderen door wijzigingen in uw persoonlijke en/of inkomenssituatie. Vult u dan opnieuw een beleggingsprofiel in om te kijken of uw huidige beleggingsmix nog aansluit op uw persoonlijke situatie.

Ouderdomspensioen vanaf uw pensioendatum

Het ouderdomspensioen gaat in op uw pensioendatum. Met de opgebouwde beleggingswaarde koopt u op de pensioendatum een ouderdomspensioen aan. De opgebouwde waarde wordt periodiek uitgekeerd totdat u overlijdt. Is uw partner dan nog in leven, dan wordt de uitkering voor 70% op het leven van uw partner voortgezet. U kunt ook kiezen voor een andere verhouding tussen het ouderdoms- en het partnerpensioen. De waarde-ontwikkeling is naast de beleggingsrendementen onder andere afhankelijk van de hoogte van de premie die u inlegt. Dat bepaalt u zelf. Ook bepaalt u zelf wanneer uw pensioen in moet gaan. Dat kan bij het bereiken van de pensioendatum, maar eerder of later is ook mogelijk.

Keuze verzekeraar en productaanbiedingen

- Vergelijking voorwaarden;

- Flexibiliteit bij een collectief pensioen premie verzekering;

- Administratieve traject;

- Solvabiliteit verzekeraar;

- Rentabiliteit pensioenopbouw;

- Dienstverlening en ondersteuning zorgplicht;

- Keuze eenjarige of gelijkblijvende risicopremie;

- Voorwaarden arbeidsongeschiktheidsrisico;

- Rekenrente voor de opbouw- en pensioenuitkeringsfase;

- Opbouw van kosten en rendement;

Pensioenleeftijd 68 jaar

Het is goed te starten met een belangrijk verschil tussen de verschillende leeftijden:

- AOW leeftijd. Wettelijk vastgelegd en eenvoudig te berekenen bij SVB. AOW leeftijd berekenen.

- Pensioenrichtleeftijd. De datum waarop het pensioenkapitaal of de pensioenuitkeringen starten. Zie ook hieronder het bericht “De wettelijke achtergrond“. De pensioenrichtleeftijd is dus de leeftijd waarop men volgens de pensioenregeling met pensioen gaat. Op die leeftijd zijn alle fiscale grenzen van de collectief pensioen premie regeling gebaseerd.

- De eigen pensioenleeftijd. Oftewel de leeftijd dat u of uw werknemers stoppen met werken en “met pensioen gaan“. Daarover staat in principe niets over in de pensioenwet. Die beslissing ligt bij u maar zal afhangen van de financiële situatie.

De woorden doen er toe bij de gesprekken over pensioen om een Babylonische spraakverwarring te vermijden.

- Pensioen is dus geen AOW (1e pijler).

- Pensioen is pensioen als er pensioen (2e pijler) op staat.

- Pensioen is geen lijfrente (3e pijler)

Later stoppen met werken?

De pensioendatum van 68 jaar is flexibel. U kunt een pensioendatum kiezen tussen 60 jaar en de eerste van de maand waarin de AOW leeftijd plus 5 jaar wordt bereikt mits voldaan wordt aan fiscale en juridische regelgeving. Het kapitaal wordt dan natuurlijk eerst opnieuw berekend. Met dat kapitaal uit de collectief pensioen premie verzekering kan de pensioensituatie naar eigen keuze van u worden ingevuld.

Wat is flexibele pensioen uitruil?

Op het moment dat u met pensioen gaat, kan u kiezen om een deel van het partnerpensioen in te ruilen voor een hoger ouderdomspensioen. Hier is uiteraard wel toestemming voor nodig van de partner. Op het moment dat het ouderdomspensioen ingaat, kan u kiezen voor een hoger of juist een lager pensioen in de aanvangsperiode. Natuurlijk is de pensioenuitkering dan in de vervolgperiode lager, respectievelijk hoger. De lagere uitkering moet in beide gevallen minimaal 75% van de hogere uitkering zijn.

Beperking salaris voor pensioenopbouw

De overheid heeft per 1 januari 2015 de pensioenopbouw verder beperkt. Het pensioengevend loon is gemaximeerd op ruim € 130.000,-. Die grens wordt jaarlijks aangepast. Dit maximum salaris wordt verminderd met de franchise (toekomstige AOW uitkeringen). De maximale pensioengrondslag zal daardoor ruim € 90.000,- bedragen. Dit is dus de maximale grondslag waar de premiestaffels op van toepassing zijn. op deze – maximale premie – pagina is direct de maximale premies te zien.

Wie profiteert van een te hoog Collectief premie pensioen?

Er gelden regels voor de maximale hoogte van het pensioen. in theorie zouden de pensioenregeling kunnen worden aangepast. De praktijk is dat dit bij geen enkele pensioenverzekeraar nog is gebeurd en de kans ook erg klein is. Als bij een toets het pensioen te hoog is, zijn de pensioenverzekeraars wettelijk verplicht het meerdere aan henzelf uit te keren. Wij helpen met het toetsen bij

- De ingangsdatum van het pensioen

- Onderlinge ruil van pensioen

- Waardeoverdracht

- Echtscheiding of beëindiging partnerschap

- Emigratie

- Overlijden

- Relevante wijziging van de fiscale regelgeving.

De pensioen uitkeringen zijn belast. De pensioenverzekeraar of pensioenfonds houdt op pensioenuitkeringen de verschuldigde loonheffingen in.

Geen keuring of gezondheidsverklaring

Er zijn geen medische waarborgen (keuring of gezondheidsverklaring) nodig bij de start van een pensioen regeling.

Bedrijfspensioen MKB arbeidsvoorwaarden

Een collectief pensioen premie regeling voor de werknemers is een stap waar veel werkgevers voor terugschrikken. Natuurlijk is dat begrijpelijk want het zijn immers arbeidsvoorwaarden. Maar pensioen betekent voor veel werknemers een belangrijke toevoeging in deze arbeidsvoorwaarden. Het aantrekken van nieuwe werknemers wordt gemakkelijker en de kosten zijn fiscaal voordeliger dan het als salaris uit te keren.

Lees ook “Pensioen werknemers de 11 voordelen en 3 nadelen“.

Kies de juiste vorm pensioenregeling

- Vlakke premie, staffel beschikbare premie, middelloon of eindloonregeling. Oftewel Defined Benefit of Defined Contribution of een combinatie.

- Kijk of er al een basisregeling is in de vorm van bijvoorbeeld een vrijwillig bedrijfspensioenfondsregeling.

- De financiering en keuze van de onderdelen zijn de details die in elke pensioenregeling worden besproken.

- Staffelkeuze in een collectief pensioen premie regeling van het oudedagspensioen;

- Financiering nabestaandenpensioen en wezen pensioen;

- Indexeren van pensioenen;

- Premievrijstelling bij arbeidsongeschiktheid;

- Voor- en nadelen van de diverse pensioensystemen.

- Keuze van verzekeraar en product. De aanbieders zijn royaal aanwezig. Choose wisely. Kijk naar de volgende elementen:

- Vergelijking voorwaarden;

- Flexibiliteit;

- Administratieve traject;

- Solvabiliteit verzekeraar;

- Rentabiliteit pensioenopbouw;

- Dienstverlening en ondersteuning zorgplicht;

- Keuze eenjarige of gelijkblijvende risicopremie;

- Rekenrente voor de opbouw- en pensioenuitkeringsfase;

- Opbouw van kosten en rendement in een Collectief pensioen premie verzekering;

- Exit-clausules en het in- en uitlooprisico.

Implementatie van de collectief premie pensioen regeling

- Zorg voor een goede begeleiding en adviseur. Niet alleen de keuze vooraf is belangrijk; ook de implementatie in het bedrijf is essentieel om toekomstige zorgen te vermijden.

- Opstellen van pensioenreglement en pensioenovereenkomst;

- Tekstuele assistentie implementatie arbeidscontracten en personeelsgids;

- Begeleiding van de administratieve werkzaamheden;

- Controle pensioendocumenten;

- Uitleg van de pensioenregeling aan uw personeel.

- De gewenste beleggingsrisico’s voor de deelnemers. Wilt u veel of weinig keuze voor de werknemers.

- Kostenfluctuaties bij waardeoverdrachten. Nog steeds kunnen waardeoverdrachten ook voor werkgevers gevolgen hebben. Analyseer ze vooraf.

- Verplichte CAO of vrijwillig aansluiten bij een CAO. Het kan aantrekkelijk zijn voor ene werkgever aan te sluiten bij een onverplichte pensioenregeling vanuit een branche.

- Welke gevolgen hebben de AOW leeftijd en de maximering van het pensioensalaris op de arbeidsvoorwaarden per groep.

- Controleer of alle eisen uit de Pensioenwet en de bijbehorende fiscale wetgeving van toepassing zijn op de pensioenregeling. Kleine foutjes in het uitsluiten van groepen kunnen langjarige effecten hebben.

- Ook de Wet verplichte beroepspensioenregeling (Wvb) heeft soms invloed op een pensioenregeling. Laat het controleren.

- De ingewikkelde Wet werk en inkomen naar arbeidsvermogen (WIA) beinvloed de pensioenregeling. Bij de meeste pensioenregeling zijn immers het risico van arbeidsongeschiktheid meeverzekerd. De regelingen moeten goed op elkaar aansluiten.

- De Wet gelijke behandeling klinkt als een regeling waar elke werkgever zich aan houdt. Maar wij zien nog steeds verschillen dus pensioenregeling aanmelding van tijdelijk en vast personeel. Maar ook onterecht afstandsverklaringen zijn nog steeds volop aanwezig bij werkgevers.

Pensioenadviseur

- Een pensioenadviseur zal controleren wie er beslissingsbevoegd zijn om de collectief pensioen premie regeling aan te gaan. Ook de ondernemingsraad kan beslissende invloed uitoefenen dus ga vooraf goed na welke eisen er door pensioenverzekeraars en adviseurs worden gesteld bij de gesprekken.

- De pensioenadviseur werkgever of de pensioenadviseur van de OR horen verschillende adviseurs te zijn. Beiden hebben immers (soms) tegengestelde belangen.

- Betrek als werkgever ook direct de accountant bij de gesprekken.

- Het kan aantrekkelijk zijn een tijdelijk regeling op te stellen in afwachting van de definitieve opzet. Zorg dat alle stakeholders de verschillen kent.

- Beoordeel samen met de adviseur of er een Tender moet/kan worden uitgeschreven;

- Laat maatmensen berekeningen maken. Dit levert een extra element op in de totale vergelijking van de pensioenuitvoerders, waardoor u de voorstellen van de diverse aanbieders nog beter op waarde kunt schatten.

- Bestaande uitvoeringsovereenkomst, pensioenreglement, startbrieven aanwezig? Kijk dan goed of bij een wijziging elk verschil goed verklaarbaar is.

- Het verzamelen van achtergrond informatie over de verschillende pensioenuitvoerders levert een waardevolle bron om voor correcte beslissingen.

- Elk verzekeraars produkt kent specifieke productkenmerken. Laat die duidelijk zijn voorafgaande aan een regeling

Pensioencommunicatie

- Pensioencommunicatie richting stakeholders is een steeds belangrijk onderdeel in elke collectief pensioen premie regeling.

- Zorg dat de deelnemers de details kennen en zonodig deze accepteren.

- En vergeet niet de OR instemming te vragen. Pensioencursus kunnen effectief bijdrage aan een gewaardeerde pensioenregeling.

- Wie informeert ze met welke informatie en wanneer?

- De belastingdienst;

- De pensioenuitvoerder;

- De deelnemers;

- De accountant;

- De aandeelhouders.

- Pensioenbeheer

- OR

- Er zijn actieven en inactieven deelnemers. Maak afspraken hoe de behandeling is. Het begeleiden in- en uit diensttredingen. Als werkgever wil je niet nog eens geconfronteerd worden met pensioenzaken van starters net zo min als met uitdiensttreders. Correcte afhandeling is echter wel cruciaal vanwege de stevige risico’s als er niet voldaan wordt aan de eisen van bijvoorbeeld tijdige aanmelding.

Logistiek collectief pensioen premie regeling

- Administratieve begeleiding en controle waardeoverdrachten. Sommige medewerkers willen van de hoed en de rand weten wat de voordelen en nadelen zijn. Hun goed recht maar binnen een bedrijf ontbreekt vaak de praktische kennis om dat efficiënt af te wikkelen. En de pensioenuitvoerders geven slechts gekleurde informatie.

- Aanpassen pensioenregeling aan salariswijzigingen. Het lijkt zo eenvoudig. Maar onze ervaring is dat op elke 10 werknemers er wel één casus zit die technische aandacht nodig heeft.

- Persoonlijke wijzigingen op individueel niveau. Adreswijziging, een andere partner, kinderen, waardeoverdrachten, arbeidsongeschiktheid, etc. De mutatie doorgeven is vaak maar de fractie van de tijdsinvestering. Een persoonlijke begeleiding en uitleg wordt ook vaak terecht als noodzakelijk ervaren.

- Juridische gevolgen wetswijzigingen. De afgelopen 10 jaar zijn er bijna maandelijks wijzigingen geweest die soms verstrekkende gevolgen hadden. De komende wijziging van de pensioenrichtleeftijd naar 68 jaar is weer zo’n volgende stap.

- Financiële kostenbeheersing collectief pensioen premie regeling contract. Eenmaal een pensioenuitvoerder gekozen, zorgt voor een constante noodzaak de kosten te beperken. Briefjes van verzekeraars met “hieronder graag tekenen” inclusief een administratieve factuur verpakt in een rekening courant pensioenoverzicht, komen te vaak voor.

- Verzekeringsgevolgen productwijzigingen. Komen de nieuwe product eigenschappen van een collectieve pensioenregeling nog wel overeen met de toezegging? Zonder controle ligt de verantwoordelijkheid goed bedrijfspensioen beheer bij u als werkgever.

- Coördinatie pensioengevolgen pensionering, arbeidsongeschiktheid en overlijden van een werknemer. Op dat onverwachte moment is directe technische actie nodig maar vooral ook een zorgvuldige begeleiding verstandig.

- Informatie vertrekking aan, en voorbereiding van, vergaderingen Ondernemingsraad OR. Voor een goed voorbereide werkgever hoeft een pensioenregeling geen probleem te zijn. Wij zorgen voor de onderbouwing en begeleiding door grondig bedrijfspensioen beheer.

- Vastleggen pensioenteksten in personeelsgidsen en arbeidsvoorwaarden. Het is vaak een verrassing als de beoogde pensioenregeling, de toezegging in de arbeidsovereenkomst , het personeelshandboek en de Pensioen 1-2-3 informatie voor de werknemer, op één lijn liggen.

- Administratieve logistiek rondom polissen, pensioenovereenkomsten en uitvoeringsovereenkomsten. Wij helpen met een heldere logistiek, archivering en verslaglegging.

- Controle premiestelling, afrekeningen en afwikkeling eigen bijdrage werknemers. Wilt u beter inzicht in de kosten en de afdracht? Kom eens met ons praten.

- Verwerken en controle aanvullende dekkingen zoals WGA-hiaat/excedent en ANW Hiaat en premievrijstelling bij arbeidsongeschiktheid. Pensioen is vaak een onderdeel van een breed pakket aan arbeidsvoorwaarden. Het is van belang dat deze zaken bij elkaar aansluiten en administratief goed te verwerken zijn.

- Informatie verstrekking aan salarisadministrateur. Het berekenen van bijvoorbeeld een 30% ruler of de juiste eigen bijdrage blijkt ook voor ervaren salarisadministrateurs best een uitdaging.

Werknemers zeggen “nee”

Natuurlijk zal elke werknemer graag een hoger salaris willen. Maar ook de secundaire arbeidsvoorwaarden zoals de collectief pensioen premie regeling zijn van belang. De tegenargumenten hebben we op een rij gezet.

- Ze hebben liever een hoger salaris. Maar voor de werkgever is dat meestal ongunstig. Mede door de overige werkgeverslasten is dat vaak veel duurder. Werknemers geen pensioenregeling aanbieden kan dus voor werkgevers financieel nadelig uitpakken.

- Niemand snapt pensioen. Dat hoeft voor de werkgever en werknemer geen probleem te zijn; daarom huurt de werkgever een pensioenadviseur. Advies voor de werkgever en als een bedrijf dat wil, individuele begeleiding van de werknemers.

- Ik heb alleen jonge mensen in dienst en die hebben geen behoefte aan pensioen. De praktijk laat wat anders zien. Juist voor jongeren is pensioen een oplossing die ze anders niet zelf zouden regelen. Jonge mensen hebben prille relaties, jonge kinderen, veel financiële zorgen en weinig financiële kennis. Werknemers wel pensioenregeling geven, is de verantwoordelijkheid gedeeltelijk overnemen. Dat is paternalistisch maar daarom niet minder noodzakelijk.

- Mijn werknemers blijven maar even en dan vertrekken ze weer. Iemand die 42 werkgevers met 42 pensioenregelingen heeft, zal uiteindelijk net zoveel pensioen gaan opbouwen als iemand die “netjes” 42 jaar bij dezelfde baas blijft.

- Ze kunnen beter zelf beslissen hoe ze hun geld besteden. De praktijk is dat het geld opgaat in het huishouden, vakantie en lifestyle. Dat is geen veroordeling maar wel een feit. Geld opzij zetten voor later is een lastige keuze voor een werknemer.

- Werknemers kunnen het geld zelf slimmer beleggen dan in een collectief pensioen premie regeling verzekering. Wij zijn die werknemer nog nooit tegengekomen. Gebrek aan kennis en schaalgrootte zijn maar een paar redenen die van dat argument een fabeltje maken.

- Tegen die tijd is mijn pensioen toch verdampt. Bij een beschikbare pensioenregeling is er een eigen persoonlijke pensioenpot. Die verdampt niet zoals bij sommige pensioenfondsen. Niemand anders mag aan dat geld komen.

- Pensioen is duur. Een werknemer zal een eigen bijdrage als heel normaal ervaren. Een werkgever kan op die wijze de kosten van de pensioenregeling sterk beperken. Bereken het gerust zelf even.

En nog een paar “zachte” argumenten:

- Het imago van een bedrijf. Voor werknemers zal het werken bij een bedrijf met/zonder pensioenregeling een verschil maken. Zeker bij “gelijke geschiktheid” zal een werknemer liever voor een bedrijf kiezen met een pensioenregeling. Geen collectief pensioen premie regeling regeling aanbieden kan een extra drempel zijn voor het aantrekken van gekwalificeerd personeel.

- Salarisverhoging i.p.v. pensioen. Zeker bij een wisselend personeelsbestand weet na een tijdje niemand meer wat precies de overwegingen waren van de werkgever om geen pensioenregeling te hebben. En eerst een salarisverhoging geven en later alsnog met een pensioenregeling starten, maakt het wel heel ongunstig voor u als werkgever.

- Overlijden. Een werkgever wil niet, bij overlijden van een werknemer, een telefoontje krijgen van de privé partner met de vraag of er eigenlijk voor een nabestaandenpensioenregeling was.

- Arbeidsongeschiktheid. Bij arbeidsongeschiktheid van een werknemer stopt, als er geen pensioenregeling is, de mogelijkheid om nog pensioen op te bouwen voor de werknemer.

Waarom wij?

Uw werknemers zijn uw bedrijfskapitaal. Daar moet zorgvuldig mee omgegaan worden. Zeker als het om arbeidsvoorwaarden. We zorgen dat u daar tevreden over blijft. Razendsnel als het snel kan en grondig als dat nuttig is bij een pensioenregeling. We blijven op afstand, als u dat wilt. We zijn dichtbij, als daar prijs op wordt gesteld; ook als u ’s avonds of in het weekend even rustig wilt overleggen. Lees het persoonlijke verhaal van Gerrit-Jan Doorneweerd.

✅ Handige online premieopgave

✅ Tijdsbesparing met unieke online formulieren

✅ Efficiënt en op dagverwerking

✅ Betaalbaar en passend voor de werknemers

✅ Professionele arbeidsvoorwaardenvoorziening.

Artikelen over Collectief pensioen premie regelingen

Pensioenadvies collectief

Pensioenbeheer collectief

15 klussen voor goed werknemerspensioen beheer

Offerte pensioen collectief aanvragen

68 jaar de emotie en de feiten

Overige formulieren

Overzicht alle bedrijven verzekeringenInformatieve video’s van pensioenverzekeraars

Nationale-Nederlanden Pensioen premie 2024 eenvoudig en snel

Nationale-Nederlanden Pensioen premie voor de werknemers is een collectieve beschikbare-premieregeling op basis van beleggen met ook een garantiecomponent. Met Nationale-Nederlanden Pensioen premie kan de werkgever zelfs de helft van de premie besteden aan een gegarandeerde pensioenuitkering. Het resterende deel van de premie wordt belegd.

Beheer Nationale-Nederlanden Pensioen premie regelingen

Beheer van een Nationale-Nederlanden Pensioen premie pensioenregeling is, zelfs voor professionals, een complex en veelal intensieve traject. De werkgever heeft immers een wettelijke pensioen zorgplicht om aan de vele eisen te voldoen. Pensioenbeheer vormt daar een cruciaal onderdeel van. Nationale-Nederlanden zal zich immers alleen bezig houden met de administratieve afhandeling maar geen inhoudelijke en praktisch begeleiding geven aan werkgevers. Hier leest u meer over pensioen beheer. Pensioenbeheer varieert in kosten voor bedrijven tot 50 werknemer tussen de € 10,- en € 25,- per werknemer per maand. Deze kosten zijn afhankelijk of er een standaard of uitgebreide dienstverlening wordt verstrekt.

Kosten advies Nationale-Nederlanden Pensioen premie

Wij ontvangen geen pensioenprovisie van de verzekeraars. Al onze werkzaamheden worden vooraf vastgelegd en achteraf gefactureerd met vaste tarieven. Geen onverwachte rekeningen. Wij zijn onafhankelijk van pensioenverzekeraars dus werken 100% voor degene die onze rekening voldoen. Onze scherpe online prijs staat in de rekenmodule.

Voordelen Nationale-Nederlanden Pensioen premie werkgever

- Zeer lage administratie- en overheadkosten;

- Snelle uitwerking, begeleiding en communicatie;

- Alle documenten digitaal en rechtstreeks;

- Klachtenvrije pensioenbeheer;

- Een Nationale-Nederlanden Pensioen premie regeling voor een soepele arbeidsvoorwaarden.

- Korte contractperiode

Aanvullende verzekeringen

- Vrijwllig Partner- en wezenpensioen

- Vrijwllig Anw-Hiatenpensioen

- Vrijwllig Premievrijstelling bij arbeidsongeschiktheid

- Vrijwllig WIA Arbeidsongeschiktheidspensioen

Bijzondere zaken voor de werknemer

- Combinatie van beleggen en garantie, waarbij uw werknemer kan kiezen voor aanvullende garantie

- Uw werknemer kan vanaf de leeftijd van 50 jaar delen van het opgebouwde belegde vermogen aanwenden voor het aankopen van een pensioenuitkering (pensioenclick)

- De wijze van beleggen wordt gebaseerd op het persoonlijke risicoprofiel van uw werknemers

- Altijd online inzicht in de hoogte van de opgebouwde pensioenuitkering, de beleggingen, de gevolgen van eventuele keuzes en het op de pensioendatum mogelijk te verwacht

De overige bijzondere details

[Read more…] about Nationale-Nederlanden Pensioen premie 2024 eenvoudig en snelScildon Pensioen direct online rekenen 2024

Scildon Pensioen van Scildon voor de werknemers is een collectieve beschikbare-premieregeling op basis van beleggen via een open fondsen architectuur. Er is een groot aanbod van zorgvuldig geselecteerde beleggingsfondsen.

Rekenmodule Scildon Pensioen

De werkgever bepaalt de basisregeling maar met Scildon Pensioen kunnen werknemers hun pensioenopbouw voor een deel persoonlijk invullen. Voor welke verdeling wordt gekozen, bepaalt de individuele werknemer zelf. Hieronder een rekenvoorbeeld van de basis pensioenregeling.

- Aanbod externe beleggingsfondsen van gerenommeerde vermogensbeheerders.

- Keuze uit een passief en actief beheerde beleggingsfondsen.

- Keuze uit verschillende lifecycles.

- Geen kosten bij de aan- en verkoop en het switchen van beleggingsfondsen.

- Vrij beleggen is op verzoek mogelijk.

De details van het Scildon Pensioen

[Read more…] about Scildon Pensioen direct online rekenen 2024Doenpensioen ASR direct online rekenmodule 2024

Start als werkgever een ASR Doenpensioen voor de werknemers. Het is een collectieve beschikbare-premieregeling op basis van beleggen. Bij ASR Doenpensioen bouwt een werknemer een eigen pensioenkapitaal op. De premies voor de opbouw van het pensioen worden -na aftrek van aankoopkosten- belegd. De waarde van die beleggingen kan stijgen of dalen. Zo wordt er meer of minder pensioenkapitaal opgebouwd. Op het moment dat een werknemer met pensioen gaat, koopt deze met het opgebouwde ASR Doenpensioen kapitaal een pensioen aan bij a.s.r. of bij een andere pensioenaanbieder.

De rekenmodules ASR Doenpensioen:

Aegon pensioen werknemer 2024. Met Salaris-Leeftijd direct online premie

Start een Aegon bedrijfspensioen voor de werknemers. Het is een collectieve beschikbare-premieregeling op basis van beleggen voor de Aegon pensioen werknemer regeling. Via een open fondsen architectuur. Kies voor een groot aanbod van zorgvuldig geselecteerde beleggingsfondsen.

MoneyView beloont Aegon Cappital met 5 sterren

Financieel onderzoeksbureau MoneyView heeft 13 premieovereenkomsten van 11 verschillende aanbieders onder de loep genomen. En wat blijkt? Aegon Cappital wint als enige 5 sterren in de categorie ‘prijs’! Het pensioencontract met risicodekking biedt de gunstigst werkgeverslasten.