Ontvoering en afpersing lijkt in Nederland nauwelijks voor te komen. Maar voor multinationals, reizend MKB, vermogende en reizende particulieren en hulpverleningsorganisaties is er een reëel risico. HDI Gerling heeft daar speciaal een verzekering voor in het leven geroepen.

De Kidnap&Ransom-verzekering (K&R) dekt de financiële gevolgen van ontvoering, gijzeling en afpersing – of de dreiging daarvan – van personen. De polis staat tevens garant voor een uitgebreide hulpverlening aan het slachtoffer en zijn relaties.

De dekking van de Kidnap&Ransom-verzekering bestaat uit vijf elementen:

- ontvoering / losgel.

- afpersing persoonlijk letsel.

- detentie.

- afpersing schade aan eigendommen.

- onkosten in verband met ontvoering / afpersing.

Een paar handige links met veel informatie:

- Reisadviezen door Ministerie van Buitenlandse Zaken

- 416 Kipnap en Ransom gevallen door CRI

- Belangrijke landeninformatie.

In de huidige maatschappij komen ontvoering en afpersing steeds vaker voor. Denk aan de expatriate van een multinational die in een Zuid-Amerikaans land wordt ontvoerd door extremisten die aandacht willen voor hun politieke zaak. Of aan de directeur in Nederland die wordt bedreigd door een ex-medewerker die met ruzie is weggegaan. Een risico waar zelden bij wordt stilgestaan, maar dat wel degelijk de aandacht vraagt.

Internationaal opererende bedrijven zijn kwetsbaar

Door de toename van het internationale reis- en handelsverkeer wordt ook het gevaar van gijzeling en kidnapping steeds groter. Vooral in de zogenaamde risicolanden als Colombia, Brazilië, Mexico, Nigeria, Tsjetsjenië of Jemen, wordt kidnapping beschouwd als een bron van inkomsten. Nederlandse organisaties die internationaal opereren mogen zeker niet achteloos aan het ontvoeringsrisico voorbijgaan. Zakenlieden en expatriates die in vaak instabiele landen werken, staan in de bijzondere aandacht van terroristen, extremisten en guerrilla’s. Hoewel het risico niet groot lijkt, worden jaarlijks wereldwijd 20.000 tot 25.000 mensen ontvoerd.

Niet alleen een bananenrepubliekengevaar

In Nederland komen ontvoeringen van zakenlieden of vermogende particulieren en hun familieleden gelukkig weinig voor. Toch staat Nederland op de derde plaats in Europa als het gaat om afpersingen en bedreigingen. Naast geldelijke belangen betreft het veelal zaken waarbij radicalen of gebrouilleerde ex-medewerkers zich tegen het bedrijf van de bedreigde persoon richten. Soms vormen situaties in de privésfeer de aanleiding voor een bedreiging. Deze gevallen blijven meestal buiten de publiciteit en worden zeer vertrouwelijk afgehandeld. Slechts het topje van de ijsberg haalt de media, wat ervoor zorgt dat het bewustzijn van deze risico’s nog erg laag is.

Over het algemeen zijn er vier kwetsbare groepen te onderscheiden voor ontvoering, gijzeling en afpersing: vermogende particulieren, hulpverlenende organisatie – zoals het Rode Kruis -, multinationals en reizend MKB – bijvoorbeeld handelaren in grondstoffen die naar het Midden-Oosten gaan.

Losgeld is maar een deel van de schade

Hoewel de risico’s nooit helemaal zijn weg te nemen, kunnen de gevolgen van ontvoering en afpersing kunnen worden afgedekt met de zogeheten Kidnap & Ransom Polis. Omdat het vaak gaat om astronomische bedragen, krijgt het losgeld – dat uiteraard onder dekking valt – de meeste aandacht . Maar de Kidnap & Ransom Polis van PIA Nassau Europe gaat veel verder: hij geeft namelijk recht op uitgebreide hulpverlening. Die wordt verzorgd door Corporate Risk International, een wereldwijd opererende en gespecialiseerde crisis response-organisatie. Zij hebben ruime ervaring met gevallen van ontvoering, afpersing en bedreiging en zijn 24 uur per dag beschikbaar om assistentie te verlenen in noodsituaties. Juist in deze hulpverlening zit de extra waarde van de verzekering. Want hoe reageer je als je wordt geconfronteerd met afpersing of ontvoering? Wie bel je? En wat moet je doen of juist laten?

De dekking is wereldwijd, dus alle risicovolle landen vallen er onder. Niet alleen de verzekerde persoon of organisatie zijn gedekt, maar ook hun familieleden en gasten. Al met al een verzekering die de overweging waard is. Voor de premie hoef je het niet te laten, want die is meestal veel lager dan in eerste instantie wordt gedacht.

CRI

Er is een exclusief contract met de crisis response-organisatie Corporate Risk International (CRI). Een speciaal getraind crisisopvangteam is 24 uur per dag wereldwijd beschikbaar om verzekerden in noodgevallen hulp te bieden.

De adviseurs en rechercheurs van CRI hebben talrijke gevallen van ontvoering, afpersing en vrijheidsberoving afgehandeld. Zij treden altijd op voortreffelijke wijze op, met fijngevoeligheid en zorgzaamheid voor het slachtoffer.

Het hoofdkantoor van Corporate Risk International bevindt zich in Fairfax, Virginia (Verenigde Staten). Speciaal voor Nederland en België werkt CRI samen met International Security Partners (ISP) in Lelystad. ISP beschikt over een groep professionals met een grote praktijkervaring. Zij kunnen zeer snel beschikbaar zijn voor advies en crisisopvang. Daarnaast houdt ISP zich onder meer bezig met advisering op het gebied van veiligheid, beveiliging en training.

We kunnen niet genoeg benadrukken hoe belangrijk dit onderdeel van onze verzekering is, aangezien het leven van het slachtoffer afhankelijk kan zijn van de deskundigheid van het crisisteam.

Ontvoeringen gebeuren toch eigenlijk alleen in bananenrepublieken? Waarom zou ik zo’n verzekering afsluiten?

Er is een groei in het aantal ontvoeringsgevallen in ons land én omringende landen. Dat geldt ook voor afpersingen en gijzelingen. Deze risico’s zijn ook standaard verzekerd onder de Kidnap and Ransom verzekering.

Zijn alleen rijke mensen een mogelijk doelwit?

Welgestelden zijn een doelwit, maar zij zijn zich steeds beter gaan beveiligen tegen criminaliteit. Wij zien dan ook een trend dat slachtoffers worden gezocht onder de `modaal vermogenden’.

Buitenlanders – denk aan expats als zakenlieden – zijn tevens een lucratief doelwit. Bedrijven moeten immers wel in actie komen als een werknemer is ontvoerd. Ook toeristen en medewerkers van charitatieve en andere non-profit instellingen lopen steeds vaker grote risico’s.

Is het aantal ontvoeringen de afgelopen jaren toegenomen?

Slechts een beperkt aantal ontvoeringsgevallen komt in de publiciteit. Vanwege de vertrouwelijkheid kunnen wij als verzekeraar geen uitspraken doen over precieze aantallen.

Wie zitten er achter een ontvoering?

Dat verschilt. In landen als Colombia of de Filippijnen loopt men het grootste risico te worden ontvoerd door guerrilla’s. In Mexico zal het eerder een criminele organisatie zijn. In de voormalige Sovjet Unie komt de dreiging vaak van groeperingen die de regering proberen te ondermijnen. In veel gevallen in Europa zit de georganiseerde misdaad achter ontvoeringen. Maar ook een individu kan tot een ontvoeringsdaad overgaan.

Hoe lang duurt een ontvoering gemiddeld?

Het is onze ervaring dat een ontvoering enkele uren of dagen tot zelfs jaren kan duren. In Colombia is het bijvoorbeeld niet ongewoon dat een zaak pas na anderhalf jaar tot een oplossing komt. U kunt zich voorstellen dat de financiële gevolgen (bijvoorbeeld als het slachtoffer kostwinner is) groot zijn.

Wat koop ik eigenlijk met een K&R-verzekering? Alleen dekking voor het losgeld?

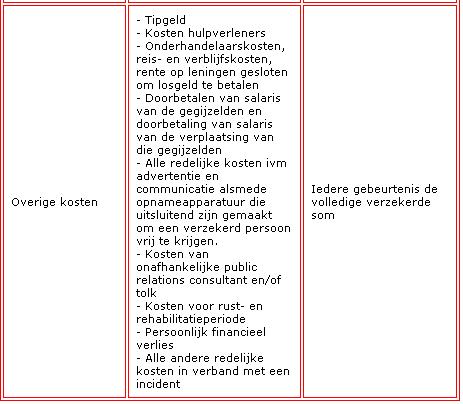

Nee, de dekking gaat veel verder. U krijgt bijvoorbeeld toegang tot de diensten van Corporate Risk International (CRI). Dat is een wereldwijd opererende crisis respons organisatie. Deze organisatie bestaat uit mensen die een politie- of militaire achtergrond hebben. Zij zijn gespecialiseerd in het bestrijden van zware criminaliteit. De crisis consultants zullen u met raad en daad bijstaan. Hun diensten worden volledig door ons betaald. Daarnaast dekt de polis een groot aantal kostenposten zoals:

- de salarissen van ontvoerde mensen

- extra veiligheidsmaatregelen

- kosten voor medische of psychische bijstand

- tipgeld.

Wie zijn verzekerd onder de polis?

In geval van een bedrijfspolis omvat de dekking standaard alle werknemers, directieleden en commissarissen, hun familie en gasten. In geval van een particuliere polis zijn het de familie en hun gasten.

Is de verzekering niet vreselijk duur?

Hoewel deze indruk bij menigeen bestaat, wordt het tegendeel vaak ervaren. Afhankelijk van het risico en het verzekerd bedrag – dat vaak begint bij 1 miljoen euro – varieert de premie van een paar duizend euro tot enkele tienduizenden euro’s. Iedere polis wordt toegespitst op uw eigen situatie. We kijken naar factoren als aantal personen, reisgedrag, zakelijk afzetgebied etc.

Moet ik bepaalde veiligheidsmaatregelen treffen om voor de verzekering in aanmerking te komen?

Nee, dit is niet noodzakelijk.

Eén van onze medewerkers moet binnenkort op zakenreis naar een risicovol gebied. Is het ook mogelijk om voor de reisduur een polis af te sluiten?

Ja, dat is mogelijk. Indien u echter verwacht dat dergelijke reizen zich vaker gaan voordoen, dan kunt beter overwegen om een complete bedrijfspolis af te sluiten omdat deze relatief goedkoper is.

Worden bepaalde risicovolle landen van de dekking uitgesloten?

Nee, wij bieden wereldwijde dekking.

Biedt de polis ook hulp bij de terugkeer van het slachtoffer in de maatschappij?

Ja, het is immers erg belangrijk dat het slachtoffer en diens familie weer een normaal leven kunnen gaan leiden. Indien nodig wordt psychologische hulp geboden. De crisis consultant onderhoudt nauwe banden met de familie gedurende de periode dat hun naaste is ontvoerd. Omdat de crisis consultant als geen ander weet wat de familie heeft doorgemaakt, houden zij vaak nog maanden na het incident contact.

Wordt de verzekeraar bij een zaak betrokken?

Nee. De verzekeraar betaalt weliswaar de vergoedingen en onkosten van de crisis consultant, maar er is geen sprake van een belangenverstrengeling. Gedurende een zaak werkt de consultant geheel onafhankelijk. De verzekeraar heeft geen enkele invloed op het advies dat hij geeft. Het enige doel van de consultant is het slachtoffer ongedeerd vrij te krijgen. Wel probeert hij het losgeldbedrag zo laag mogelijk te krijgen, om te voorkomen dat het slachtoffer en/of zijn familie/organisatie in de toekomst weer slachtoffer worden.

Hoe lopen de onderhandelingen met ontvoerders? Doet de verzekeraar dat? Betaalt de verzekeraar het losgeld rechtstreeks?

De verzekeraar is in het geheel niet betrokken bij de onderhandelingen, noch bij de eventuele losgeldbetalingen. U moet realiseren dat de verzekeraar niet deskundig is in het onderhandelen met criminelen. Het belang van het slachtoffer is daarmee niet gediend. Het is juist hierom dat wij de diensten van Corporate Risk International ter beschikking stellen aan onze verzekerden. De rol van de verzekeraar is – net als bij andere schadeverzekeringen – verzekerden achteraf schadeloos te stellen.

Wie bepaalt of en hoe veel losgeld er betaald wordt?

De verzekerde. De crisis consultant geeft weliswaar advies, maar de verzekerde (of diens familie/werkgever) heeft het uiteindelijk voor het zeggen. Wij als verzekeraar zien deze polis puur als schadeloosstelling: de geleden financiële schade wordt achteraf vergoed.

Voorbeelden

Recent werd Nederland opgeschrikt door een aantal ontvoerings- en afpersingszaken. Denk aan de ontvoerde Arjan Erkel, Arjen Hilbers, Lusanne van der Gun en Wei Wei Hu. Hieronder volgt een overzicht van enkele van de gevallen die de pers haalden.

Ontvoering

De zoon van een Nijmeegse steenkolenmagnaat werd door zijn gijzelnemer naar België gevoerd. Daar heeft hij een tijdje vastgezeten voordat de politie hem op het spoor kwam en hem bevrijdde.

Bij internationaal georiënteerde ondernemingen waar werknemers naar buitenlandse locaties reizen, is een verhoogde kans op ontvoering.

Zo worden in Colombia alleen al gemiddeld 3.500 (gemelde) kidnappings per jaar gepleegd waarbij ook zakenlieden slachtoffer worden. Dezelfde taferelen zien wij ook met betrekking tot reizen naar bepaalde Afrikaanse, Aziatische en zelfs Oost-Europese landen.

Afpersing

Afpersing komt zowel bij multinationals als bij de lokale Gamma voor. Het Wassenaarse pretpark Duinrell kreeg bijvoorbeeld te maken met een afperser. Deze eiste een grote som geld, anders zou hij explosieven laten afgaan bij verschillende attracties. Uiteindelijk is de man vrij simpel ingerekend: hij wilde het losgeld persoonlijk in ontvangst nemen…

Ook IKEA en Campina werden recentelijk doelwit van afpersers.

Soms geschiedt een afpersing door een ontevreden (ex-)werknemer, maar het komt steeds vaker voor dat mensen zomaar bedrijven of individuen afpersen. Denk aan de leraar en zijn metgezel die Ahold afpersten en hun dreigementen kracht bijzetten door op huizen te schieten van (vermeende) Ahold-werknemers.

Vanwege de vertrouwelijkheid en om mensen niet op ideeën te brengen worden afpersingsincidenten zo min mogelijk in de publiciteit gebracht.

(Politieke) Ontvoering zonder eis van losgeld

Er is een groeiende interesse voor een verzekering tegen deze vorm van onvrijwillige vrijheidsberoving. De aandacht is gegroeid doordat er tijdens de eerste Irak-oorlog verscheidene mensen in het Midden-Oosten werden vastgehouden zonder een duidelijke losgeldeis. Het ging dan vooral om ontvoering met politieke motieven.

Nadien zijn er diverse gebeurtenissen geweest die onder deze noemer zijn te schuiven. Zo was er de gijzeling van het gehele publiek tijdens een theatervoorstelling in Moskou. De terroristen stelden eisen die te maken hadden met de situatie in Tsjetjenië.

(Bron PIA Nassau)

Afsluiten verzekering en informatie: Het hebben van een Kidnap and Ransom-verzekering is een vertrouwelijke zaak. Wij gaan er dan ook uiterst zorgvuldig mee om. Wilt u meer informatie dan kunt u mij persoonlijk bellen. Zodoende wordt uw anonimiteit gewaarborgd. Mobiel: nul-zes-vijf-één-vier-zeven-één-negen-zes-vijf