MKB Verzuim ontzorg verzekering wordt financieel landelijk ondersteund met 450 miljoen om voor kleine ondernemers de kosten te beperken. Met onze MKB Verzuim-ontzorgverzekering bent u verzekerd voor de eerste twee jaar loondoorbetaling van een zieke werknemer. Daarbij helpt de verzekeraar pro actief bij het begeleiden van een zieke werknemer. Dit kun u van ze verwachten:

Verzekeraars oplossingen

- Verzekeraars vergoeden vaak 100% van de interventies die de ontzorgmanager noodzakelijk acht voor de re-integratie van je zieke werknemer.

- De verzekering is inclusief een goede arbodienst. Zij stellen namelijk hoge eisen aan de arbodiensten waar mee wordt samengewerkt. De Arbodiensten zijn aangesloten bij OVAL of SBCA.

- Er is intensieve begeleiding van een ontzorgmanager die alle verschillende partijen coördineert en er op toeziet dat de juiste stappen worden gezet vanuit de Wet Verbetering Poortwachter.

- Zij geven een werknemer inzicht in de financiële consequenties van het verzuim. Een werknemer ziet zo ook het voordeel van een snelle re-integratie.

- Zij laten de werknemer actief meedenken bij zijn of haar eigen re-integratie.

- Geen grote schommelingen in de premie én poortwachtergarantie waardoor financiële risico’s goed afgedekt zijn bij het ziek worden van een werknemer.

Bestemd voor MKB tot 25 werknemers

Veel MKB bedrijven tot 25 werknemers hebben geen verzuim verzekering. Vaak vanwege de complexiteit en de tijdsinvestering die een verzuimverzekering met zich meebrengt. 40.000 MKB bedrijven hebben met de MKB verzuim ontzorg verzekering de mogelijkheid om alle werkzaamheden uit te besteden aan de verzekeraar. Er is daardoor wel minder invloed op het verzuim en vaak een iets hogere premie.

Audio MKB verzuim verzekering

De premieberekening

De premie is een percentage van de verzekerde loonsom, eventueel inclusief werkgeverslasten. Om de premie voor deze verzekering vast te stellen kijken ze naar:

- Het aantal werknemers en hun leeftijden

- Het aantal werknemers met een vast en tijdelijk dienstverband

- Het (maximum) verzekerd loon van de werknemers

- Het type werk van de werknemers

- Het gemiddelde verzuim in de sector waar het bedrijf onder valt

- De verzuimpercentages van de drie voorgaande jaren in de onderneming

- Wat u precies wil verzekeren aan eigen risico, dekkingspercentage en werkgeverslasten

Lagere kosten MKB verzuim ontzorg verzekering

Bedrijven met minder dan 25 mensen in dienst zullen een zieke werknemer toch twee jaar moeten blijven doorbetalen. Het risico wordt niet beperkt tot maar één jaar. Er komt wel een andere oplossing in de vorm van de MKB verzuim ontzorg verzekering. Het Kabinet gaat honderden miljoenen aan deze kleine werkgevers geven om de lasten te verlichten.

De afspraken

“Wat we in het regeerakkoord hadden opgeschreven bleek niet gedroomde oplossing van ondernemers te zijn”, zegt Wouter Koolmees (D66) van Sociale Zaken en Werkgelegenheid. “Vooral de poespas er omheen was voor kleine werkgevers lastig.” De MKB verzuim ontzorg verzekering werd die oplossing.

Er is in het regeerakkoord afgesproken dat de verplichting om zieke werknemers twee jaar door te betalen, zou worden beperkt tot maar één jaar. De minister zegt nu dat dat de prikkels zou wegnemen om zieke werknemers weer aan het werk te helpen.

Met de werkgeversorganisaties MKB Nederland, VNO-NCW, LTO Nederland en het Verbond voor Verzekeraars zijn daarover afspraken gemaakt en er komt nu een MKB verzuim ontzorg verzekering.

Minimale verzekeringsdekkingen

De verzekering kent minimaal de volgende dekkingen:

- Wettelijke loondoorbetalingsverplichting van de werkgever aan de zieke werknemer is afgedekt;

- Interventiekosten en eventuele loonsanctie zijn meeverzekerd;

- Ondersteuning door casemanager die de regie voert over de re-integratie van uw werknemer;

- Samenwerking met gecertificeerde professionals;

- Premieverhogingen door schade-uitkeringen zijn gedurende uw contractperiode gelimiteerd;

- Beschikking over tools om een zieke werknemer inzicht te geven in de financiële gevolgen van langdurig verzuim en/of arbeidsongeschiktheid en hen hier bewust van te maken.

450 miljoen voor de MKB verzuim ontzorg verzekering

Met de ruim duizend euro kunnen ondernemers kiezen voor een nieuwe MKB verzuim ontzorg verzekering. Met de MKB-verzuim-ontzorg-verzekering, die vanaf 1 januari 2020 is af te sluiten, kunnen ondernemers het risico afdekken van de verplichtingen die werkgevers hebben ten opzichte van zieke werknemers.

Minister Koolmees. “Werkgevers ontvangen met ingang van 2021 via een «loondoorbetalingskorting» op de premieheffing van in totaal 450 miljoen euro. Deze korting bestaat uit een vast bedrag per (inhoudingsplichtige) werkgever. Aangezien ruim 90% van de werkgevers minder dan 25 werknemers (gerekend met minder dan 25 keer de gemiddelde premieplichtige loonsom) in dienst heeft, zal deze korting voornamelijk neerslaan bij kleine werkgevers. Kleine werkgevers kunnen ervoor kiezen deze korting aan te wenden om zich goed te verzekeren via bijvoorbeeld een MKB verzuim-ontzorg-verzekering. Gelet op de wens vanuit MKB Nederland voor een specifieke tegemoetkoming aan kleine werkgevers, zet ik in op het vervangen van de korting door invoeren van een gedifferentieerde Aof-premie uiterlijk per 2024. ” Kamerstuk

Er komt een bedrag van 450 miljoen euro beschikbaar als tegemoetkoming voor de kosten die kleine werknemers hebben voor het doorbetalen van zieke werknemers. Om de verzekeringspremie betaalbaar te maken, ontvangen werkgevers met ingang van 2021 een ‘loondoorbetalingskorting’ op de premieheffing van in totaal € 450 miljoen. Deze korting bestaat uit een vast bedrag per werkgever van zo’n € 1.100 per jaar.

Verzekeraars

In het convenant loondoorbetaling MKB het akkoord zijn afspraken gemaakt over de Poortwachtergarantie, casemanagement bij langdurig verzuim en een maximering van de premiestijging door eigen verzuim. Het doel is werknemers optimaal te ondersteunen bij werkhervatting en werkgevers zo veel mogelijk te ontzorgen bij hun verantwoordelijkheden.

De verzekeraars hebben afgesproken aan welke minimumeisen deze MKB verzuim ontzorg verzekering moet voldoen en hebben de vrijheid het pakket nog verder uit te breiden. In de minimum-vereisten is vastgelegd op welke wijze de professionele dienstverlening die onderdeel is van de verzekering, wordt ingericht, maar ook over de mate waarin het eigen verzuim wordt meegewogen in de premie van de MKB verzuim ontzorg verzekering.

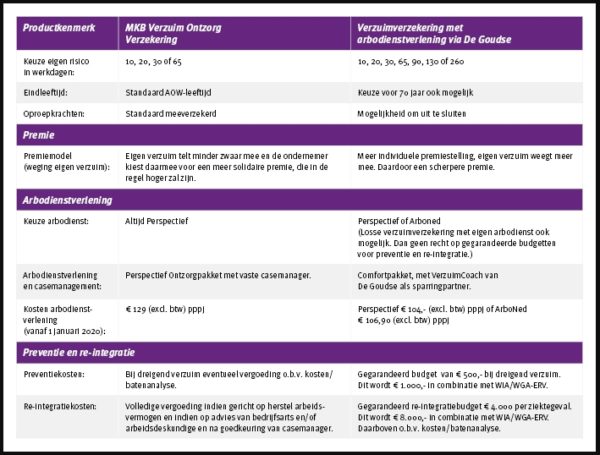

Voorbeeld verschil MKB verzuim ontzorg verzekering

Inhoudelijke afspraken

- Het product is poortwachterproof; als de werkgever de door de bedrijfsarts en door de verzekeraar gegeven adviezen opvolgt, vergoedt de verzekeraar een eventuele loonsanctie.

- Het pakket bevat re-integratiedienstverlening gericht op werkhervatting binnen eigen bedrijf (eerste spoor) en buiten het eigen bedrijf (tweede spoor). Voor de re-integratie-activiteiten vanuit de Wet verbetering Poortwachter en/of re-integratie-activiteiten die op initiatief of na akkoord van de bedrijfsarts of de verzekeraar3 worden ingezet, worden geen extra kosten in rekening gebracht.

- Bij dreigend langdurig verzuim wordt per verzuimgeval een door de verzekeraar geaccepteerde casemanager toegewezen, die de regie voert over de re-integratie.

- Het Verbond van Verzekeraars ontwikkelt in samenwerking met OVAL een werkwijzer ten aanzien van de taken en verantwoordelijkheden van de casemanager zoals beschreven in dit model.

- De verzekeraar kan haar klanten adviseren over de omgang met verzuim. In de polisvoorwaarden mag de verzekeraar voorwaarden verbinden aan de wijze waarop de werkgever met preventie en verzuim omgaat, mits werkgevers in het MKB hieraan redelijkerwijs kunnen voldoen.

- Het (re-integratiebedrijf van) de verzekeraar werkt waar mogelijk samen met gecertificeerde Arbo-diensten, geregistreerde bedrijfsartsen, arbeidsdeskundigen en casemanagers.

- In geval de arbodienstverlening niet als onderdeel van het verzekeringsproduct wordt afgesloten, ziet de verzekeraar er (in ieder geval bij het aflopen van een lopend contract) op toe dat de arbodienstverlening wordt afgesloten bij een volgens de norm van Stichting beheer certificatieregeling Arbodiensten of OVAL gecertificeerde arbodienstverlener.

- Convenantspartijen leggen in een addendum op dit convenant afspraken vast over de maximering van de weging van het eigen verzuim met als doel onverwacht hoge premiestijgingen als gevolg van het eigen verzuim te voorkomen.

- Partijen evalueren het convenant jaarlijks en hebben daarbij aandacht voor schadelastontwikkeling, klachten en klanttevredenheid. Ook wordt het verzekeringsproduct getoetst aan het convenant.

- Per 1 januari 2021 wordt het medisch advies van de bedrijfsarts bij de toets op re-integratie-inspanningen (RIV-toets) leidend. Op basis van dit advies richten werkgever en werknemer het re-integratietraject in. Als werkgever en werknemer de inspanningen hebben verricht die passend zijn bij dit medisch advies mag UWV geen loonsanctie opleggen.

- Werkgevers krijgen meer duidelijkheid over de inzet van tweede spoor en kunnen dan samen met de medewerker een plan maken. Daarbij krijgt de werknemer een grotere rol. Ook gaat de minister ruimte bieden voor experimenten tweede spoor die kunnen leiden tot meer of makkelijkere re-integratie bij een andere werkgever.