Horeca verzekeringen berekenen in een voordeelpakket. Dit pakket geeft de meest gekozen zakelijke horeca verzekeringen..

- Inventaris, Alles wat “los” staat en een bakwand;

- (Handels) goederen. De goederen bestemd voor verkoop;

- Huurdersbelang. uw eigen verbouwingen, als u huurder bent;

- Bedrijfsschade. bij bedrijfsstilstand zijn de kosten en winst verzekerd;

- Bedrijfsaansprakelijkheid. Als u schade heeft veroorzaakt.

Horeca verzekeringen informatie

- Overzicht alle bedrijven verzekeringen

- Gebouwen en opstallen – premie direct online

- Verzuimverzekeringen offertes

- Horeca professionele bedrijven checklist

- Horeca verzekeringen premies online

De vergelijking horeca verzekeringen

Wij beoordelen verzekeringen en de verzekeraars op de volgende punten:

- Premie horeca verzekeringen

- Eigen risico bedrag

- Poliskosten

- Schadeafhandeling

- Horeca-branche kennis en voorwaarden

- Avond en weekend service

De uitkomst van onze maandelijkse vergelijkingen van horeca verzekeringen resulteert in een voorstel. Dat is een samenstelling van een horeca verzekeringen pakket. Met onze kennis en ervaring geeft die de beste prijs / kwaliteit verhouding. Heeft u tips of andere inzichten; wij stellen uw mening dan op prijs. Wij zullen bij volgende vergelijkingen die informatie verwerken in onze vergelijkende opgave.

”Ach, een paar stoelen en krukken”

Als een horecagelegenheid afbrandt dan moet er een bar komen. Maar ook een plafond, wanden, vloerbedekking. Daarnaast moet u alle kasten en apparatuur vervangen. Denk ook aan een podium, extra meubilair of beeld- en geluidsapparatuur. En er komt lange tijd geen klant meer binnen.

We praten dan over risico’s van

- het huurdersbelang,

- inventaris en

- handelsgoederen

- Geen inkomsten meer maar wel doorlopende vaste kosten

Oftewel, hoe ziet uw wereld er uit als horeca ondernemer als morgen de tent op “zwart” gaat door brand. Horeca verzekeringen kosten natuurlijk geld. Maar bij schade is er een uitkering.

Brandschade

Bedrijfsschade horeca verzekeringen

Uw bedrijf brandt uit of heeft grote waterschade. De volgende ochtend kijkt u in een zwart smeulend gat. Vervelend maar de schade zal worden vergoed. Maar wanneer gaat uw bedrijf weer open? Tot wanneer kunt u uw werknemers blijven betalen? Hoe ingewikkeld is het opnieuw opbouwen van het pand en interieur? En wanneer krijgt u uw winst weer bijgeschreven op uw bankrekening? Dit is het terrein van alles rondom bedrijfsschade. Oftewel het risico van omzetderving. 50% van de bedrijven die met brand worden geconfronteerd gaan failliet. Dat is niet nodig en goed op te lossen.

Bij een (tijdelijke) sluiting van uw bedrijf na een schade krijgt u bij heropening of verplaatsing ook de kosten vergoed om uw klanten hiervan op de hoogte te brengen. Denk aan advertenties of reclameborden.

Een bioscoop of ander bedrijf in uw directe omgeving kan zorgen voor een regelmatige bezoekersstroom. Als zo’n bedrijf tijdelijk moet sluiten door bijvoorbeeld brand, kunt u inkomsten mislopen omdat er minder gasten zijn.

Als een belangrijke leverancier niet kan leveren (na bijvoorbeeld een grote waterschade) zijn de extra kosten die u moet maken voor een groot deel verzekerd.

Aansprakelijkheid horeca verzekeringen

Elke particulier heeft een aansprakelijkheidsverzekering particulieren. Een bedrijfsaansprakelijkheidsverzekering is de zakelijke variant erop. Een bedrijfsaansprakelijkheidsverzekering verzekert zaakschade en letselschade. Beide schades kunnen grote financiële gevolgen hebben voor de ondernemer en kunnen tot persoonlijk faillissement leiden als deze niet correct zijn verzekerd. Wij vinden aansprakelijkheid het eerste risico om over te praten. Letselschade en schade aan spullen van een ander, zijn de eerste risico’s om over na te denken. Zorg dat u de juiste beslissingen neemt en de juiste afspraken maakt. Maar ook stommiteiten zijn natuurlijk gewoon verzekerd.

Audio bedrijfsaansprakelijkheid

Wat kost zulke horeca verzekeringen? Dat verschilt. Het rekenvoorbeeld geeft een beeld van de kosten. De premies hangen af van de verzekeringen die u kiest, de dekking en het eigen risico. Ook spelen locatie, bedrijfsgrootte en het soort bedrijf mee. Denk bij de start ook altijd aan de lijst met vergunningen die nodig zijn voor een goede start. Zorg dat u de juiste beslissingen neemt en de juiste afspraken maakt.

Schade voorbeelden aansprakelijkheid

- U geeft een klant eten of te drinken waar ze ziek van worden.

- Iemand heeft letsel door een kapotte stoel of barkruk.

- Een werknemer brandt zijn hand in de keuken.

- Uw horeca brandt af maar ook de buurman heeft schade. Die gaat u aansprakelijk stellen voor uw schade.

- Sommige horeca gelegenheden hebben cateringactiviteiten. Dat betekent niet alleen op de werkvloer risico’s maar ook buiten de deur.

- Een gast die uitglijdt over een vloer, of vanwege een gehuurde tent die kapot gaat of een fout van een medewerker.

Starten en de horeca verzekeringen

Direct, al voor de start zal een horecaonderneming gaan nadenken over alle horecavergunningen (pdf) en verzekeringen die nodig zijn bij de start en gedurende het ondernemen.

Die verzekeringen hebben wij bij voor u op een rij gezet. De verzekeringen vallen uiteen in verschillende soorten. Horeca verzekeringen die bedrijfsrisico’s verzekeringen en horeca verzekeringen die zorgen dat de arbeidsvoorwaarden goed verzekeren geregeld zijn. Dat zijn dus de arbeidsvoorwaarden van de werknemers. Pensioen zal daar meestal geen onderdeel zijn vanwege de verplichting van het bedrijfspensioenfonds Horeca & Catering. Alleen de werknemers met een fulltime salaris horeca dan € 35.000,- zullen een aanvullende regeling nodig hebben. Zie ook KHN.

Brandpreventietips

De premie van horeca verzekeringen is mede gebaseerd op (vaak verplichte) preventie eisen van verzekeringsmaatschappijen. Veel brandschade kan worden voorkomen door scherp te letten op het verlagen van het brand risico. Kijk ook eens naar het bouwbesluit van de overheid.

- Zorg voor een goede brandmeldinstallatie en ontruimingsalarminstallatie;

- Sprinklers;

- Brandwerende scheidingen;

- Nood- en vluchtweginstallaties;

- De bereikbaarheid voor hulpverleningsdiensten via een brandweeringang, brandweerlift en/of verbindingsweg;

- Het vluchten bij brand met een ontruimingsplan en vluchtroutes;

- Het beperken van uitbreiding van brand en rook door onbrandbare of brandvertragende materialen te gebruiken;

- Het bestrijden van brand met blusmiddelen als brandslanghaspels, blustoestellen en automatische brandblusinstallaties;

- Het voorkomen van brand door middel van brandpreventie.

- Verwarmde terrassen zijn publiekstrekkers. Neem voor de verwarming geen brandgevaarlijke mobiele apparatuur maar installeer een vaste opstelling, met speciaal hiervoor ontworpen terrasverwarmingsapparatuur. Houd de terrasverwarming uit de buurt van (brandbare) zonneschermen. Kijk ook of dergelijk terrasverwarming verzekerd is op de horeca verzekeringen.

Horeca verzekeringen pakket

De volgende verzekeringen kunnen wij in één hotel-restaurant verzekeringspakket plaatsen. Let op dit zijn dus geen arbeidsvoorwaarden verzekeringen. Bij de opsomming hieronder kijken we alleen naar de financiële risico’s die een horecabedrijf kan ervaren als er schade is “door een van buitenkomend onheil“. Dat lijkt een heldere uitleg maar samen met de uitsluitingen is het verstandig vooraf goed te kijken welke risico’s wel/niet verzekerd zijn.

- Aansprakelijkheidsverzekering horeca

- Werknemersschade verzekeringen

- Bedrijfsschade horeca

- Geldverzekering horeca

- Horeca inventaris

- Horeca goederen

- Huurdersbelang in gehuurd pand

- Horecarechtsbijstand

- Rechtsbijstand horecapersoneel

- Auto’s en vrachtwagens horeca

- Aanhangwagens horeca

- Werkmaterieel horeca verzekeringen

- Horeca Elektronica verzekering (inclusief computers)

- Horecagebouw verzekering (opstal)

- Milieuschade verzekering horeca

- Eigen vervoer en transport verzekering

Schade bij horeca verzekeringen

Is er een schade, en is die schade verzekerd op de horeca verzekeringen, dan zorgen wij dat de verzekeringsmaatschappij snel uitbetaald. Soms betekent schade zelfs dat er niet mee gewerkt kan worden. Snelle reparatie is dus van groot belang. Daarom zijn wij ook ‘s avonds en in het weekend goed bereikbaar.

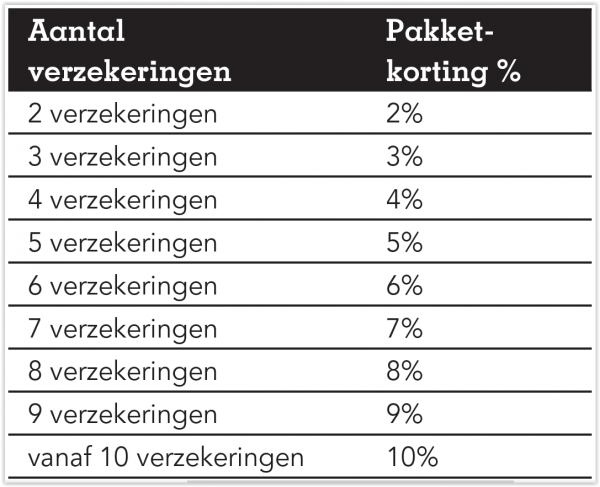

Pakketkortingen horecaverzekeringen

Hoe meer verzekeringen je afsluit, hoe hoger je pakketkorting kan zijn. Deze kan oplopen tot 10%. Zijn er twee of meer verzekeringen van dezelfde soort in je pakket? Dan tellen deze als één verzekering. Drie bedrijfsgebouwenverzekeringen tellen zij als één verzekering.

Blijf vragen stellen

- Bedrijfsaansprakelijkheid. Is dit onderdeel meeverzekerd?

- Is verzekeringsdekking tegen het geven van verkeerde adviezen of het maken van fouten tijdens uw werkzaamheden?

- Wordt het herstel van verloren of beschadigde documenten of data verzekerd op deze horeca verzekeringen?

- Is er een vergoeding voor verdediging en de eventuele schadevergoeding als u ervan wordt beschuldigd iemands eer of goede naam te hebben aangetast?

- Is er dekking voor inbreuk op bijvoorbeeld auteurs- en merkenrechten?

- Hoe hoog is het eigen risico bij de polis?

- Geldt er voor verdedigingskosten een eigen risico?

- Vergoedt de verzekeraar eventuele proceskosten, kosten van juridische bijstand, andere kosten in verband met een schadeclaim en wettelijke rente?

- Kijk of er voldoende expertise is bij de beroepsverzekeraar.

- Kunnen de beste interne en externe deskundigen die deskundig zijn in uw vakgebied worden ingezet?

- Is de verzekerde som conform de wettelijke en verzekeringseisen vastgesteld? Via een taxatierapport of technische controle.

- Is de verzekerde hoedanigheid goed omschreven?

- Welke uitsluitingen zijn er?

- Dekkingsgebied goed vastgesteld? Europa, Nederland of wereld dekking?

- Wat gebeurt er als er uitbreiding is met buitenlandse opdrachtgevers?

- Wie zijn er wel/niet verzekerd? Uzelf, partners/maten?

- Zijn er beperkende maatregelen bij schade?

- Hoe wordt omgegaan met afwijkende algemene voorwaarden?

- Denk even na over het inloop- en uitlooprisico en de voorwaarden waaronder.

- Op welke manier is de naverrekening bij horeca verzekeringen georganiseerd?

- Hoe gaat de verzekeraar om met wijziging of uitbreiding van werkzaamheden?

- En wijziging leveringsvoorwaarden, omzetstijging, omzetdaling en wijziging rechtsvorm?

Inventaris

Deze Horeca verzekeringen dekken schade door onder andere brand, ontploffing, blikseminslag en diefstal aan de goederen en inventaris. Wij verzekeren de inventaris die er gebruikt wordt voor de inrichting van het bedrijf, instelling of kantoor. En goederen als grondstoffen, hulpstoffen, halffabricaten en eindproducten in de horeca. Als u huurder bent van het gebouw, dan regelt deze verzekering ook schade aan het huurdersbelang.

Inventaris details

- Uitgebreide dekking tegen schade aan de goederen, inventaris en huurdersbelang door bijvoorbeeld brand, storm en inbraak. Gratis waarde vaststellen van de inventaris, handelsgoederen en huurdersbelang.

- Meeverzekerd tot maximaal 25% van het verzekerde bedrag: schade aan elektronische apparatuur door bliksemontlading in omgeving.

- Meeverzekerd op horeca verzekeringen: waterschade door regen of sneeuw die via tuin of straat het gebouw binnenkomt.

- Bent u huurder van het gebouw, dan zijn de kosten van breek- en herstelwerkzaamheden voor opsporen van de oorzaak meeverzekerd

Poliskosten en winstopslag verzekeraar

Elke verzekeraar hanteert een kosten en winstopslag. Die poliskosten en de premie kunnen jaarlijks verschillen. Ze hangen af van het aantal landelijke schadeclaims en prognose van de claims en kosten. Uw eigen schadeclaim heeft geen gevolgen voor de hoogte van uw persoonlijke vervolgpremie. De genoemde premie is altijd inclusief alle kosten. Wij vergelijken alleen goede verzekeraars. En natuurlijk kijken we ook of de premie laag is en voorwaarden van een goed niveau.

Onze inkomsten horeca verzekeringen

Onze inkomsten bedragen een vast percentage van 15% van de premie zonder assurantiebelasting. Dit percentage is standaard en is bestemd voor de werkzaamheden. Bijvoorbeeld de aanvraag, beheer, controle en schadeafhandeling van de verzekering. In de premie zit ook de provisieopslag. Wij zijn onafhankelijk van verzekeraars. Er zijn geen omzetverplichtingen of provisieafspraken. Daardoor is er een onafhankelijk advies mogelijk.