De ex komt na 20 jaar “even” langs geld halen

X en Y zijn in 1965 in gemeenschap van goederen gehuwd. In 1990 scheiden ze en wordt de huwelijksgoederengemeenschap verdeeld. X heeft gedurende het huwelijk pensioen opgebouwd. In 2008 bereikt X de pensioengerechtigde leeftijd. Y vordert op dat moment de verdeling van het ouderdomspensioen en nabestaandenpensioen van X. Gezien het jaar van echtscheiding valt de verdeling van pensioenrechten onder de regels van het Boon/Van Loon-arrest. Het voor en tijdens het huwelijk opgebouwde pensioen valt in de huwelijksgemeenschap en moet bij echtscheiding verdeeld worden.

X en Y zijn in 1965 in gemeenschap van goederen gehuwd. In 1990 scheiden ze en wordt de huwelijksgoederengemeenschap verdeeld. X heeft gedurende het huwelijk pensioen opgebouwd. In 2008 bereikt X de pensioengerechtigde leeftijd. Y vordert op dat moment de verdeling van het ouderdomspensioen en nabestaandenpensioen van X. Gezien het jaar van echtscheiding valt de verdeling van pensioenrechten onder de regels van het Boon/Van Loon-arrest. Het voor en tijdens het huwelijk opgebouwde pensioen valt in de huwelijksgemeenschap en moet bij echtscheiding verdeeld worden.

X kan niet bewijzen dat het pensioen al verdeeld is. Het pensioen wordt daarom als ‘overgeslagen goed’ aangemerkt en dient verdeeld te worden. Het beroep van X op verjaring wordt door de rechter verworpen, omdat de vordering van Y te kwalificeren is als een vordering tot verdeling van een gemeenschapsgoed.

Deze vordering kan niet verjaren. De rechter veroordeelt X tot betaling van de helft van het bedrag van de contante waarde van het ouderdomspensioen en nabestaandenpensioen. Daarnaast zal X de ontstane achterstand (vanaf pensioengerechtigde leeftijd) aan Y moeten vergoeden.

(Rechtbank Leeuwarden 24 oktober 2012, nr. 118087 / HA ZA 12-51 oordeelt precies anders. Die vindt dat een aanspraak wel kan verjaren.)

Voor echtscheidingssituaties die onder de Wet verevening pensioenrechten bij scheiding vallen (Wet VPS, geldig vanaf 1 mei 1995), is verjaring niet aan de orde. In die gevallen heeft de ex-partner altijd een vereveningsaanspraak jegens de andere partner. (bron FJA)

Stel online uw vraag en krijg binnen 24 uur reactie. Ook in het weekend!

Lars de Beer

ZZP-er Lars de Beer (40) kreeg op Texel een ongeluk met zijn mountainbike en brak daarbij zijn nek. Daardoor is hij van voeten tot schouders verlamd geraakt. Lars had geen arbeidsongeschiktheidsverzekering (AOV) en zal vermoedelijk nooit meer kunnen werken. Het filmpje toont het grote belang van een AOV aan. Lars heeft nu geen inkomen meer.

De uitzending over Lars de Beer via Eenvandaag.

In Nederland zijn er 880.000 zelfstandige en dit aantal zal alleen maar toenemen. Van hen heeft slechts 30% een AOV. Veel gehoorde argumenten zijn “het is te duur”, “mij overkomt niets” en “als ik ziek word, zoek ik wel ander werk”. Meer informatie over aov-verzekeringen via deze arbeidsongeschiktheidspagina.

Hoe is het nu met Lars Beer? (2016)

Hieronder de crowdfunding video.

Hieronder in 12 minuten een uitleg over de nodige details rondom arbeidsongeschiktheidsverzekering.

30% Ruling special tax regime for expats

The Netherlands has a special tax regime for expatriates, the so-called 30% ruling, which provides a substantial income tax exemption of up to 30%, for a period of up to 120 months. This is viewed as a reimbursement for the extra costs involved in living abroad.

The Netherlands has a special tax regime for expatriates, the so-called 30% ruling, which provides a substantial income tax exemption of up to 30%, for a period of up to 120 months. This is viewed as a reimbursement for the extra costs involved in living abroad.

- According to this rule, the employer may grant the employee a tax-free allowance of up to a maximum of 30% of his or her remuneration. The remuneration includes incidental and flexible forms of income such as bonus payments and stock options. Termination and pension payments are excluded.

- In order to qualify for the 30% ruling, the following conditions must be met:

- The employer must make a reasonable case that the employee possesses specific expertise that is not available, or is scarce in the Dutch labor market

- The employee must be recruited from abroad

- The employer must be a Dutch wage tax-withholding agent

- The exemption is available for a period of 10 years (120 months).

- After a period of five years, the tax authorities can request that the employer demonstrate that the employee still meets the conditions.

Gerrit-Jan Doorneweerd, registered Pension Advisor,

Amsterdam, +31 (0)20 6200825

Mobile, 0651 471 9 – six – five. (Also in the evening and weekends.)

Please give me a call

Overgangsrecht tijdelijke oudedaguitkering bij AOW

De aanvullende pensioenuitkering (lijfrente) kent verschillende vormen van periodieke uitkeringen:

- een tijdelijke oudedaguitkering,

- een levenslange oudedaguitkering en

- een nabestaandenuitkering.

Vanaf 31 augustus is er ook de tijdelijke oudedaguitkering onder het Overgangsrecht. Hiermee is het mogelijk om de eerste uitkering van een tijdelijke oudedaguitkering (5-20 jaar) te ontvangen in het jaar dat u 65 wordt, maar nog niet de AOW-leeftijd hebt bereikt.

AOW-leeftijd verschuift

De AOW-leeftijd is verschoven van 65 jaar naar 65 jaar en 3 maanden. In de komende jaren zal deze nog verder verschuiven, naar uiteindelijk 67 jaar. Het verschuiven van de AOW-leeftijd heeft gevolgen voor de vroegst mogelijke ingangsdatum van een tijdelijke oudedaguitkering. De eerste uitkering van de tijdelijke oudedaguitkering mag niet eerder plaatsvinden dan in het jaar waarin u de AOW-leeftijd bereikt. Een latere uitkering is mogelijk; een eerdere niet. Sommige mensen gaan er echter van uit dat zij in het jaar dat zij 65 jaar worden de eerste uitkering van de tijdelijke oudedaguitkering kunnen ontvangen. Dat is vaak niet (meer) mogelijk, maar er is een overgangsregeling getroffen.

Wat houdt deze overgangsregeling in?

Het overgangsrecht geldt voor het saldo van de bankspaarrekening (of de waarde van een lijfrenteverzekering) op 31 december 2013.

Bouw verzekeringen preventie grondwaterstandverlaging

Op veel locaties is sprake van een hoog grondwaterpeil. Om op deze locaties bouwactiviteiten uit te voeren is tijdelijke verlaging van het grondwaterpeil noodzakelijk.

Dit kan van invloed zijn op de omgeving, vooral als u het grondwaterpeil moet verlagen tot onder het historisch laagst gemeten grondwaterpeil.

Of bereken eerst de premie hier.

Preventietips

- Verlaagg het grondwaterpeil volgens het bemalingsadvies van de deskundige, meestal een geotechnisch adviseur.

- Laat de deskundige ook een beschouwing geven van de invloed op de omgeving van de uit te voeren bemalingswerkzaamheden.

- Voer een bouwkundige vooropname uit om discussies achteraf over vermeende schade te voorkomen; laat de staat van de aangrenzende percelen en huizen door middel van foto’s vastleggen.

- Laat tijdens de periode van grondwaterstandverlaging regelmatig hoogtemetingen uitvoeren aan zettingsgevoelige

belendingen, zodat u tijdig maatregelen kunt nemen als dat nodig blijkt te zijn. - Voorzie de bemalingspompen van storingssignalering met doormelding, zodat u bij uitval of sabotage tijdig maatregelen kunt nemen; zorg ervoor dat u bij noodsituaties reservematerieel heeft.

Bouwverzekeringen voor professionals

- Checklist bedrijfsrisico’s

- Offerte premie bouwverzekeringen

- Offerte premie car-verzekering

- Offerte premie arbeidsvoorwaarden bouw

- Offerte premie Bouw bestuurdersaansprakelijkheidsverzekering

Premie online berekenen

Overzicht alle bedrijven verzekeringenPensioenknip? Auflösen durch einfach liegen lassen.

Met tegenzin kondigen momenteel de eerste verzekeraars de nieuwe pensioenknip faciliteit aan. Hier kunt u lezen waarom het een onzalig plan is.

Met tegenzin kondigen momenteel de eerste verzekeraars de nieuwe pensioenknip faciliteit aan. Hier kunt u lezen waarom het een onzalig plan is.

Wat is de pensioenknip.

Bij pensioenregelingen op basis van een kapitaal- of premieovereenkomst bouwt een deelnemer tijdens het dienstverband een pensioenbedrag op. Dit bedrag wordt op de pensioendatum gebruikt om een levenslang pensioen aan te kopen. Eén van de uitgangspunten die de hoogte van het pensioen bepalen, is de rentestand. De rentestand is op dit moment laag. Hierdoor kan een deelnemer nadeel ondervinden als hij/zij het bedrag nu moet omzetten in een levenslange uitkering. Bij de pensioenknip kan de deelnemer de aankoop van het pensioen gedeeltelijk uitstellen. De deelnemer koopt een tijdelijk direct ingaand pensioen aan eventueel met een bijbehorend partnerpensioen. Hiervoor gebruikt de deelnemer een deel van het beschikbare pensioenbedrag. Het resterende deel van pensioenbedrag wordt opgeschoven. Na afloop van de uitstelperiode koopt de deelnemer een levenslange vaste of variabele uitkering aan.

Wat zijn de risico’s?

De pensioenknipregeling biedt de kans op een hoger of een lager pensioen. De onzekerheid over de hoogte van het levenslange pensioen blijft tijdens de uitstelperiode aanwezig. De pensioenknipregeling biedt dan ook geen garantie op een hogere uitkering. Bij de vorige pensioenknipregeling (tot 1 januari 2014) ging de rente juist omlaag en ontvingen mensen uiteindelijk minder pensioen. De rente is een belangrijk onderdeel van de tarieven. De pensioenknip 2015 moet daarom vooral worden gezien als een overbrugging. De deelnemers kunnen nu uitstellen om te zijner tijd een nieuwe keuze te maken, met de geldende rente, uit een levenslange vaste- of variabele uitkering.

Wat doet bijvoorbeeld Nationale-Nederlanden?

Ze zeggen: “Op verzoek van de deelnemer werken wij mee aan de pensioenknipregeling.” Het enthousiasme spat ervan af. Gelukkig hebben ze voor dit soort problemen een beproefde methode: “Wij werken het beleid en de details op dit moment verder uit. We houden u op de hoogte.” Ze hebben nog een kleine 2 jaar want dan is de regeling weer ten einde.

Pensioenknip? Auflösen durch einfach liegen lassen.

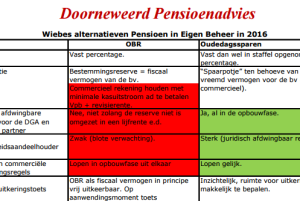

De alternatieven voor Pensioen in Eigen Beheer 2016

Er werd met veel belangstelling uitgekeken naar de pensioennotitie van Wiebes over de mogelijke alternatieven voor het Pensioen in Eigen Beheer. De komende weken ga ik op deze plek inhoudelijk in op de verschillen en de kansen voor de DGA.

Er werd met veel belangstelling uitgekeken naar de pensioennotitie van Wiebes over de mogelijke alternatieven voor het Pensioen in Eigen Beheer. De komende weken ga ik op deze plek inhoudelijk in op de verschillen en de kansen voor de DGA.

Hier is het overzicht van de positieve en negatieve elementen rondom de alternatieven. Uiteraard volgens de visie van Wiebes.

Los van de inhoudelijke kant geeft hij aan dat er “grote” financiële lasten- en kostenbesparingen zijn te realiseren. Het gaat daarbij overigens over slechts een paar miljoen, zo laat het staatje zien. Hij vergeet in het overzicht de kosten van het implementeren van de regeling op te nemen en de extra wetgevingskosten. Daarnaast zijn de financiële nadelen voor de opbouw van het pensioen van de individuele DGA niet aangegeven. Een verdere cijfermatige onderbouwing mogen we misschien later nog ontvangen.

Griekse pensioensysteem lijkt redelijk

Griekenland:

Griekenland:

- 20% is 65 jaar of ouder

- 50% jeugdwerkloosheid

- 50% bevolking krijgt een pensioenuitkering

- 45% krijgt een pensioen beneden bestaansminimum € 669,-

- 90% is staatspensioen (AOW)

- 0,6% krijgt meer van € 500,- aanvullende pensioen

- 80% 55-plusser is meer dan 1 jaar werkloos

- 20% tussen 55-65 jaar is werkloos

Vooral dit laatste cijfer (bron Guardian) verdient aandacht.

De Grieken gaan tot ergernis van Nederlanders vroeg met pensioen. Dat is onterecht want wat doe je als je 57 jaar bent en geen werk hebt, geen vaardigheden, geen economische toekomst en geen geld? Dan vraag je, binnen de mogelijkheden die de Griekse wet heeft, een pensioenuitkering aan. Inmiddels liggen er 400.000 pensioenaanvragen om te behandelen. Je komt in Griekenland als 55-plusser toch nooit meer aan het werk.

Bij ons in Nederlanden noemen we deze (feitelijk pensioen) uitkering voor 55-plussers tot de pensioendatum anders. Die uitkeringen in Nederland heten de IVA, IOAW, ZW, WW of bijstand uitkering. Ook deze 55-plussers komen vaak nooit meer aan de slag maar verschuilen zich tot de pensioenleeftijd in een andere sociale wet. Die uitkeringen zijn echter feitelijk gewoon ingegane pensioenuitkeringen.

De Griekse pensioenuitkeringen tot 65 jaar zijn in merendeel dus hetzelfde als onze Nederlandse bijstandsuitkeringen. Griekenland gebruikt voor 55-65 jarige echter wel de juiste benaming van wat het feitelijk ook zijn; een pensioenuitkering en niet zoals wij een bijstandsuitkering.

En onze 65/67 plussers? Daar is het al niet veel anders. Anno 2015 wordt er meer dan 32 miljard uitgekeerd aan AOW uitkeringen. Het budgettaire aandeel AOW staatspensioen in de Nederlandse oudedag-uitkeringen is daarmee ook extreem hoog. En voor velen is deze AOW-uitkering, net als in Griekenland, gewoon een bittere noodzakelijke (bijstands)uitkering.

Enige terughoudendheid in kritiek op het Griekse staatspensioenstelsel is dus op zijn plaats. Het wordt misschien tijd om eerst maar eens te kijken naar de achterhaalde principes van ons eigen AOW-pensioen.