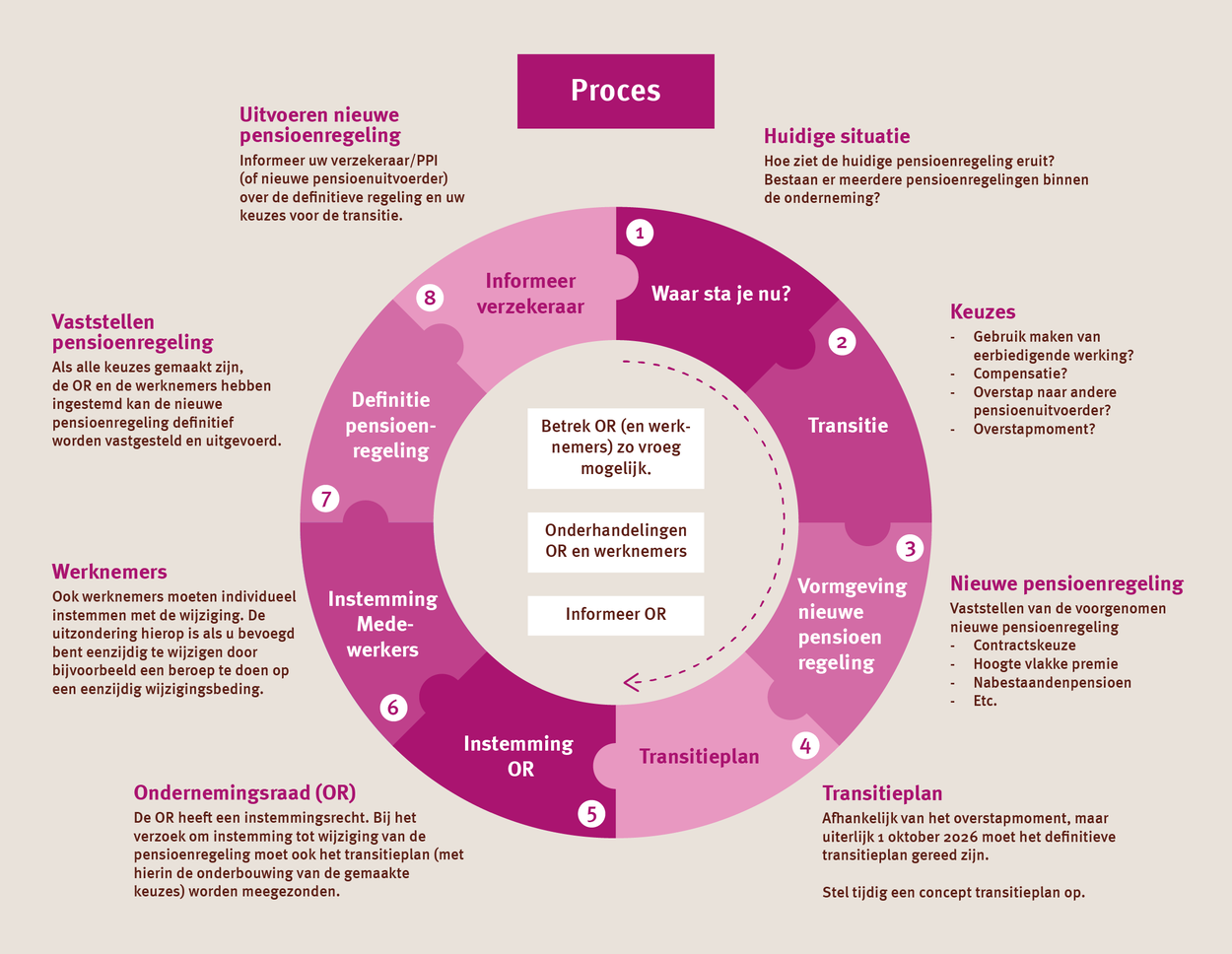

WTP pensioen processtappen

Op 1 juli 2024 werd de Pensioenwet gewijzigd. Alle bedrijven zullen wettelijke verplicht de bestaande pensioenregeling aan te laten sluiten bij deze nieuwe Wet Toekomst Pensioenen.

Keuze maken door werkgever

- Keuze baseren op rekenmodel.

- Vlakke premie offerte maken.

- Voor- en nadelen overzicht incl branche vergelijking.

Instemming vragen werknemers

- Transitieplan opstellen t.b.v. instemmingsrecht

- Transitieplan verplicht bij overgang bestaande deelnemers naar vlakke premie.

- Transitieplan onverplicht (maar raadzaam) als bestaande deelnemers progressieve premie blijven houden. (eerbiedigende werking.)

- Transitieplan onverplicht bij 2e nieuwe regeling voor nieuwe deelnemers.

- Transitieplan aan PVT of OR voorleggen.

Logistiek

- Vaststellen keuze

- Deelnemers informeren

- Verzekeraar informeren

- Keuze bestaande deelnemers

- Keuze nieuwe deelnemers.

- Teksten arbeidscontracten, reglementen en overeenkomsten aanpassen.

Dit is een verkort overzicht en kunnen de stappen van organisatie tot organisatie sterk afwijken.

Schema

Snelkoppelingen

Overzicht alle bedrijven verzekeringenWTP pensioen powerpoint presentatie

Bezig met laden…

Bezig met laden…

Zie ook onze algemene pensioenpagina.

WTP vlakke premie versus eerbiedigende werking.

Kiezen voor een WTP vlakke premie of eerbiedigende werking zal de komende jaren de belangrijkste keuzen worden in Nederland. Er zijn twee keuze mogelijkheden volgens de nieuwe WTP Wet. Elke keuze kent haar eigen voordelen en nadelen. Pensioen is een belangrijke arbeidsvoorwaarde maar arbeidsrechtelijk zijn er verschillen. De arbeidsvoorwaarden wijzigen sterk net als de financiële gevolgen voor een werkgever (en werknemer). Nu in 2024 en de komende jaren tot 2028. Het uitstellen van de keuze kent ook voordelen en nadelen.

Keuze 1. WTP vlakke premie:

Huidige pensioenregeling omzetten naar nieuwe WTP vlakke premie.

- Voordeel. Eén regeling voor alle werknemers

- Voordeel. Geen verschil tussen jong-oud

- Voordeel. Geen verschil tussen nieuwe en huidige werknemers

- Voordeel. Premiehoogte speelt geen rol bij aantrekken nieuwe werknemers

- Voordeel. Jongeren krijgen meer pensioenpremie dat is gunstig als ze later ZZP-er worden.

- Voordeel. Internationaal is WTP vlakke premie (flat-rate) de norm.

- Voordeel. Uniformiteit in communicatie

- Voordeel. Minder verschillen tussen jong en oud.

- Voordeel. Eenmalig adviestraject(kosten).

- Nadeel. Hogere werkgeverslasten door “adequate compensatie”.

- Nadeel. Uitleg en onderbouwing over effecten van de transitie nodig.

- Nadeel. Geld verschuift van oud naar jong.

- Nadeel. Kans op minder pensioen voor groep 40-55 jarige.

- Nadeel. Instemming werknemers.

Keuze 2. WTP eerbiedigende werking:

Huidige pensioenregeling – met eerbiedigende werking – omzetten. Voor nieuwe deelnemers geldt er ook een WTP vlakke premie. Zie hier voor meer informatie.

- Voordeel. Formeel geen instemming nodig werknemers; wel verstandig.

- Voordeel. Geen nadeel bestaande werknemers.

- Voordeel. Geen uitgebreide uitleg nodig.

- Voordeel. Nieuwe werknemers krijgen vlakke premie.

- Voordeel. Geen compensatie verplichting

- Voordeel. Geen transitie- en communicatie plan; wel verstandig.

- Nadeel. Twee pensioenregelingen, eerbiedigende werking en WTP vlakke premie.

- Nadeel. Discriminatie tussen bestaande en nieuwe werknemers

- Nadeel. Nieuwe jonge werknemers krijgen meer premie dan bestaande jonge werknemers

- Nadeel. Ongelijkheid en dus doorlopende uitleg verschil

- Nadeel. Oudere deelnemers vertrekken niet meer. (Gouden pensioenregeling.)

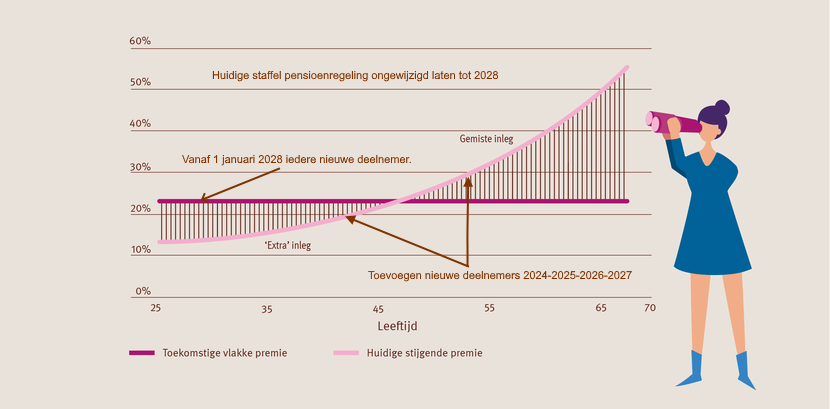

Keuze 3. Ongewijzigd tot 2028:

Huidige staffel pensioenregeling ongewijzigd laten tot 2028. Geen keuze voor eerbiedigende werking of WTP vlakke premie.

- Voordeel. Geen nieuwe uitleg nodig over eerbiedigende werking en WTP vlakke premie.

- Voordeel. Zeer gunstig voor bestaande en nieuwe werknemers.

- Voordeel. Geen compensatie verplichtingen.

- Nadeel. Financieel (progressief) nadelig voor werkgever.

- Nadeel. Financieel onverstandig om oudere werknemers (>45 jaar) in dienst te nemen.

- Nadeel. Geen verbeterde pensioenregeling voor jongeren deelnemers

- Nadeel. Geen verbeterde nabestaanden regeling.

- Nadeel. Internationaal is vlakke premie de norm.

- Nadeel. Ongelijkheid in premieafdracht.

- Nadeel. Jongeren krijgen meer pensioenpremie.

- Nadeel. Keuze verplichting ruim voor 2028

Vanaf 1 januari 2028 moet een definitieve keuze “eerbiedigende werking” of “vlakke premie” bekend én praktisch uitgewerkt zijn. De verwachting is dat deze afweging uiterlijk in 2026 gemaakt zal moeten worden vanwege de drukke tijden bij de logistieke verwerking 2027 bij verzekeraars.

Wat te doen?

- Laat de drie opties doorrekenen voor een “adequaat” pensioen. Rekenvoorbeeld

- Betrek werknemers bij de keuzes. Instemmingsrecht.

- Niet kiezen (optie 3) kan forse financiële gevolgen hebben.

- Maak een transitieplan en een (vormvrij) communicatieplan.

- Schakel een pensioenadviseur in voor de begeleiding.

Video WTP vlakke premie of eerbiedigende werking

- [Video] Rijksoverheid, ‘Een nieuw pensioenstelsel: waarom eigenlijk?’

- [Video] Flits Webinar Pensioen driedaagse Netspar- Marike Knoef & Kees Goudswaard, ‘Waarom verandert ons pensioenstelsel‘

- [Video] De Nederlandsche Bank – ‘Waarom komt er een nieuw pensioenstelsel’

Handige links

Zie ook onze algemene pensioenpagina.

Overzicht alle bedrijven verzekeringenWTP pension Transition Advantages and Disadvantages

The new WTP pension Transition law came into effect on July 1, 2023. By January 1, 2028, all pension schemes must have been converted to a scheme that complies with the Future Pensions Act.

Transition to flat-rate (with an existing DC pension scheme)

Advantages:

- Uniformity for All Employees: The pension arrangement applies to all workers.

- No Difference Between Young and Old: The pension does not discriminate based on age.

- No Distinction Between New and Current Employees: The same rules apply to both new and existing employees.

- Pension Premium Irrelevant for Attracting New Employees: The premium level does not impact the attraction of new hires.

- Increased Pension Premium for Younger Workers: This is beneficial for those who may become self-employed (ZZP-ers) later.

- Flat-Rate Is the International Norm: Consistency with global practices.

- Uniform Communication: Clear and consistent communication WTP pension Transition.

- Reduced Differences Between Young and Old Employees.

Disadvantages:

- Higher Employer Costs Due to the need for Adequate salary of pension Compensation.

- Explanation and Substantiation Needed Regarding Transition Effects.

- Shift of pension premium allocation from Older to Younger Workers.

- Reduced Pension for the 40-55 Age Group.

- Employee consent Required.

WTP Transition but no change to employees with existing age-related DC pension scheme.

Advantages:

- No Employee consent Required: No need for employees to give their consent.

- No Disadvantage for Existing Employees: Existing employees are not negatively affected.

- No Extensive Explanation Needed: The policy does not require detailed elaboration.

- Flat-Rate for New Employees: New hires receive a flat-rate benefit.

- No Compensation Required: Employers do not need to provide additional compensation.

- No Transition and Communication Plan Needed: Simplified implementation.

- Uniform Communication: Consistent messaging WTP pension Transition.

Disadvantages:

- Two Pension Schemes: The need for two separate (and different) pension plans (existing en new hires).

- Discrimination Between Existing and New Employees.

- Young New Participants Receive More Premium Than Existing Young Workers.

- Inequality.

- Continual Explanation of the reason behind the Differences.

- Older Participants Are Less Likely to Leave (Golden chains Pension Scheme).

Shortcuts

Complete list - Dutch Business InsurancesWTP FAQ pensioenregelingen verzekeraars

- Wat is het pensioenakkoord?

- Het pensioenakkoord is een set afspraken over nieuwe pensioenregels. Deze afspraken zijn onder andere uitgewerkt in de Wet toekomst pensioenen.

- Wanneer gaat de Wet toekomst pensioenen in?

- De nieuwe pensioenwet is ingegaan per 1 juli 2023. Op 1 januari 2028 moeten alle pensioenregelingen omgezet zijn naar een regeling die voldoet aan de Wet toekomst pensioenen.

- Waarom moest er een nieuw pensioenakkoord komen?

- Dat heeft te maken met twee langlopende ontwikkelingen. De eerste heeft te maken met de financiële inrichting van het huidige pensioenstelsel. Pensioenen zijn heel lang gericht geweest op een vaste uitkering vanaf de pensioendatum. Door de strenge vermogenseisen en de lage rente moeten pensioenfondsen daarvoor grote financiële buffers aanhouden. Pensioenen kunnen daardoor niet altijd meestijgen met de prijzen en moeten in sommige gevallen zelfs worden verlaagd.

- Het tweede punt is dat het pensioenstelsel niet meer goed aansloot bij de veranderingen in de arbeidsmarkt en de maatschappij. Vroeger werkten mensen vaak lang voor één werkgever. Dat is nu niet meer zo: mensen wisselen vaker van baan dan vroeger. Of ze werken een tijdje zelfstandig en daarna weer voor een werkgever. Daarnaast leven mensen steeds langer, waardoor pensioen steeds duurder wordt.

- Omdat het bestaande pensioenstelsel niet ingericht was op deze ontwikkelingen, hebben vakbonden, werkgeversorganisaties en de overheid nieuwe afspraken gemaakt over toekomstbestendige pensioenen en AOW. Die afspraken moeten zorgen voor een transparanter en persoonlijker pensioenstelsel, met meer ruimte voor individuele keuzes.

- Wanneer krijg ik met de nieuwe pensioenregels te maken?

- Zolang de huidige pensioenregeling nog loopt, verandert er niets. Pas bij de contractverlenging of een tussentijdse wijziging kunnen veranderingen mogelijk worden. Op 1 januari 2028 moeten alle pensioenregelingen omgezet zijn naar een regeling die voldoet aan de Wet toekomst pensioenen.

- Wat verandert er door het pensioenakkoord?

- Er komen meer individuele keuzemogelijkheden. Daarnaast komt er een persoonlijke premie waarbij binnen dezelfde regeling voor iedereen een gelijk percentage van je pensioengrondslag (het bedrag waarover je pensioen opbouwt) van toepassing is (als de werkgever hiervoor kiest). Er wordt dus geen onderscheid gemaakt op basis van leeftijd. Ook gaan pensioenen eerder meebewegen met de economische ontwikkelingen, zowel omhoog als omlaag. Alle pensioenregelingen worden straks beschikbare premieregelingen. Iedereen krijgt zijn eigen pensioenpotje. Je pensioenpremie wordt belegd en op je pensioendatum koop je van je beleggingskapitaal een pensioen aan. Dit is met name een wijziging voor mensen die in een salaris-/ diensttijdregeling pensioen opbouwen en een gegarandeerde uitkering ontvangen vanaf de pensioendatum.

- Wat zijn de verwachte veranderingen voor mij?

- Dat is nu nog niet aan te geven. Maar het is belangrijk om te weten dat niet alles verandert voor iedereen. Zolang de huidige pensioenregeling nog loopt, verandert er niets. Daarna hangt het er vanaf welke keuzes de werkgever maakt en welke afspraken er worden gemaakt met de pensioenuitvoerder.

- Het nabestaandenpensioen verandert voor iedereen. Voor de premiestaffel (pensioenopbouw) kan de werkgever voor een overgangsregeling kiezen waarbij voor bestaande werknemers de premie die stijgt als je ouder wordt, wordt eerbiedigd, en voor nieuwe werknemers een premie die niet stijgt als je ouder wordt gaat gelden. Als de werkgever hiervoor kiest betekent dat er voor huidige werknemers weinig verandert voor wat betreft het ouderdomspensioen. Maar de werkgever kan er ook voor kiezen om aan iedereen dezelfde regeling aan te willen bieden. In dat geval verandert ook de pensioenregeling van bestaande medewerkers.

- Welke gevolgen de wijzigingen van het pensioenakkoord precies gaan hebben voor je pensioenregeling, valt nu dus nog niet met zekerheid te zeggen.

- Welke extra keuzes krijg ik?

- Je kunt straks waarschijnlijk eenmalig maximaal 10% van je pensioenkapitaal in één keer opnemen op je pensioendatum. Dat heet een lumpsum. Die kun je, na aftrek van belastingen en inhoudingen, vrij besteden. Bijvoorbeeld om je hypotheek af te lossen, of om te reizen. Als je hiervoor kiest, kan het wel invloed hebben op toeslagen die je ontvangt en op het belastingpercentage dat je betaalt. En omdat je een deel van je pensioenkapitaal in één keer opneemt, betekent het dat je levenslange pensioen lager wordt. Iets om goed over na te denken dus en om eventueel advies in te winnen bij een financieel adviseur.

- Hoe zit het met het nabestaandenpensioen?

- De regels voor het nabestaandenpensioen veranderen. Er zijn momenteel veel verschillende soorten regelingen voor nabestaandenpensioen. Dit wordt eenvoudiger. Het partnerpensioen bij overlijden voor de pensioendatum wordt een risicoverzekering, voor maximaal 50% van het salaris. Voor wezenpensioen geldt een maximumbedrag van 20% van het salaris en een vaste einddatum van 25 jaar.

- Wat betekent het pensioenakkoord voor mijn pensioenpremie?

- Wat de hoogte van de nieuwe premie wordt, hangt af van de afspraken die de werkgever straks maakt. De werkgever kan voor een overgangsregeling kiezen waarbij bestaande beschikbare premieregelingen op basis van een premie die stijgt als je ouder wordt voor de huidige deelnemers worden voortgezet. Maar hij kan er ook voor kiezen om iedereen over te laten gaan naar een premie die niet stijgt als je ouder wordt. Dan is binnen dezelfde regeling voor iedereen een gelijk percentage van je pensioengrondslag (het bedrag waarover je pensioen opbouwt) van toepassing. Er wordt dus geen onderscheid gemaakt op basis van leeftijd. Het systeem werkt nu anders, waardoor we te maken krijgen met een overgang naar het nieuwe stelsel. Dat pakt anders uit voor verschillende leeftijden. Voor mensen vanaf ongeveer 40 jaar kan het nadelig uitpakken om over te gaan naar een premie die niet stijgt als je ouder wordt. Voor die groep wordt gekeken naar compensatiemogelijkheden.

- Wat betekent het pensioenakkoord voor de AOW?

- De AOW-leeftijd stijgt minder snel. Er zijn afspraken gemaakt over een minder snelle stijging van de AOW-leeftijd. De AOW-leeftijd blijft wel gekoppeld aan de levensverwachting, maar in mindere mate. Voor elk jaar dat we langer leven, stijgt de AOW-leeftijd met 8 maanden (dat was een jaar).

- Welke regels uit de Wet toekomst pensioenen gelden voor het omzetten van regelingen die ondergebracht zijn bij verzekeraars en PPI’s, zodat zij voldoen aan de wet?

- De Wet toekomst pensioenen bevat voorschriften voor alle pensioenuitvoerders, waaronder voor verzekeraars en PPI’s. Op het informatieplatform Werkenaanonspensioen.nl is informatie te vinden over de contractkeuze, het nabestaandenpensioen en eerbiedigende werking en compensatie. Daarnaast is er een format beschikbaar voor het transitieplan.

- Hoeveel tijd voordat de pensioenregeling ingaat, moet het transitieplan ingediend zijn bij de verzekeraar of PPI?:

- De werkgever zendt de gewijzigde pensioenovereenkomst en het transitieplan uiterlijk op 1 oktober 2027 aan de verzekeraar of de premiepensioeninstelling (PPI) indien de werkgever op het laatste transitiemoment (1 januari 2028) over wil gaan op een Wtp-regeling. Indien de werkgever al eerder overgaat op een Wtp-regeling dan geldt er geen wettelijke termijn. Het is wel mogelijk dat de verzekeraars of PPI voor hun eigen processen termijnen hanteert die bepalend zijn voor het moment waarop de werkgever de gewijzigde pensioenovereenkomst en het transitieplan moet hebben ingediend bij zijn pensioenuitvoerder. Daarom is het belangrijk om van te voren af te stemmen met de verzekeraar of PPI wanneer het transitieplan wordt ingediend.

- Waarom is er zoveel beleidsvrijheid bij de beoordeling of er sprake is van een evenwichtige belangenafweging?

- De beleidsvrijheid voor de partijen die de transitie vormgeven, is vergelijkbaar met de vrijheid bij het vaststellen van een pensioenregeling of bij het toekennen van indexatie. Deze beoordelingsvrijheid is nodig omdat er veel verschillende pensioenregelingen zijn, verschillende deelnemersbestanden en verschillend beleid op beleggingen. De partijen kunnen zo keuzes maken die passen bij hun eigen omstandigheden.

- Het is niet makkelijk om invulling te geven aan adequate compensatie. Hoe bepalen we hoe hoog de compensatie moet zijn en wat moeten we vervolgens doen?

- Compensatie, zoals geregeld in de Wet toekomst pensioenen, is bedoeld om te komen tot een evenwichtige transitie. Het overstappen op de nieuwe manier van pensioen opbouwen, kan ertoe leiden dat een groep deelnemers onevenredig nadeel ondervindt. Een evenwichtige transitie vergt dan compensatie voor deze groep. Compensatie in de zin van de Wet toekomst pensioenen maakt deel uit van de pensioenregeling. De afspraken die over compensatie worden gemaakt, moeten niet alleen worden opgenomen in het transitieplan, en waar nodig, het implementatieplan, maar uiteindelijk ook landen in het pensioenreglement en waar nodig ook in de uitvoeringsovereenkomst of uitvoeringsreglement. De pensioenuitvoerder informeert de deelnemers over deze wijzigingen in het pensioenreglement.

- Netto profijt

- Het netto profijt is het verschil tussen de waarde van de te verwachten toekomstige pensioenuitkeringen en de waarde van de toekomstige premie-inleg. Daarbij wordt niet alleen gekeken naar de opgebouwde pensioenaanspraken, maar ook naar de in de toekomst nog op te bouwen pensioenaanspraken. Door het netto profijt van de huidige pensioenregeling af te zetten tegen het netto profijt van de nieuwe pensioenregeling, wordt de eventuele herverdeling tussen leeftijdscohorten inzichtelijk gemaakt. Deze herverdelingseffecten laten zien of leeftijdscohorten erop voor- of achteruit gaan door de transitie. Dit wordt gebruikt bij de besluitvorming voor een evenwichtige transitie.

- Bruto profijt

- is het broertje van netto profijt en wordt gebruikt om de herverdelingseffecten inzichtelijk te maken van de transitie van een huidige premieregeling naar een flexibele premieregeling zonder risicodelingsreserve.

- Is het verplicht om een transitieplan te schrijven als er al een vaste premieregeling is?

- Wordt er niet voor eerbiedigende werking gekozen? Dan is een transitieplan bij een vaste premieregeling verplicht als andere onderdelen van de regeling moeten worden aangepast aan de nieuwe regels. Dat kan bijvoorbeeld het nabestaandenpensioen voor pensioendatum of de vrijwillige excedentregeling zijn. Als gebruik wordt gemaakt van de eerbiedigende werking is een transitieplan niet verplicht. Dat neemt niet weg dat een transitieplan behulpzaam kan zijn om de gemaakte afspraken en onderliggende overwegingen gestructureerd vast te leggen. Daarnaast kan het transitieplan dienen als informatiedocument voor (toekomstige) werknemers en indien van toepassing de ondernemingsraad, personeelsvertegenwoordiging of personeelsvergadering. Wanneer niet alle onderdelen van het transitieplan van toepassing zijn, kan dat leiden tot een korter transitieplan. Daarin moet worden toegelicht dat bepaalde onderdelen niet aan de orde zijn en waarom niet. Het is ook goed om dit uit te werken in het communicatieplan. Oftewel, het is bijna altijd verstandig een transitieplan te maken.

- Hoe werkt eerbiedigende werking bij een excedent-pensioenregeling?

- Voor eerbiedigende werking bij een excedent-pensioenregelingen is het van belang in welke groep de werknemer valt. Er zijn vier groepen te onderscheiden:

- Werknemers die in dienst zijn en actief opbouwen in de pensioenregeling;

- Werknemers die in dienst zijn en niet meer opbouwen in de pensioenregeling;

- Werknemers die in dienst zijn en die in de toekomst wellicht genoeg gaan verdienen om mee te mogen doen in excedent-pensioenregeling;

- Werknemers die in de toekomst in dienst treden.

- Voor de eerste groep geldt de mogelijkheid van eerbiedigende werking. Voor de vierde groep geldt eerbiedigende werking niet. Voor groep twee en drie ligt het iets complexer. Hier hangt het af van de definitie van “deelnemer” in het pensioenreglement. Als de werknemer deelnemer bent als die in dienst treedt, maar pas opbouwt op in de excedent-pensioenregeling vanaf een bepaald drempelbedrag, geldt de mogelijkheid voor eerbiedigende werking. Was de werknemer volgens het pensioenreglement pas deelnemer aan de excedent-pensioenregeling vanaf een bepaald salarisniveau, en was dat voor de werknemer niet het geval vóór 1 juli 2023? Dan was deze werknemer geen deelnemer en valt die niet onder de mogelijkheid voor eerbiedigende werking.

- Voor eerbiedigende werking bij een excedent-pensioenregelingen is het van belang in welke groep de werknemer valt. Er zijn vier groepen te onderscheiden:

WTP Voordelen en nadelen eerbiedigende werking en flat-rate

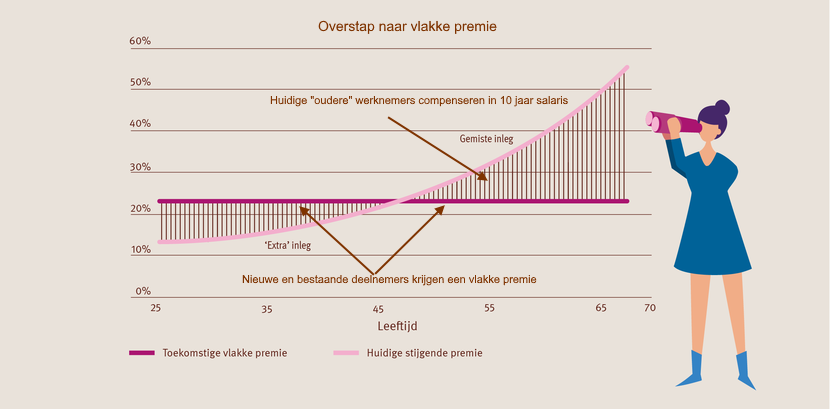

De eerste neiging zal zijn te kijken naar de WTP Voordelen en nadelen Eerbiedigende Werking. Handhaven van de progressieve premie voor de werknemers in dienst op het moment van de overstap naar het nieuwe pensioenstelsel. Toekomstige werknemers krijgen een vlakke premie. Maar direct opstappen heeft voor langere termijn zeker ook grote voordelen.

Overstappen naar vlakke premie?

- Voordeel. Eén regeling voor alle werknemers

- Voordeel. Geen verschil tussen jong-oud

- Voordeel. Geen verschil tussen nieuwe en huidige werknemers

- Voordeel. Premiehoogte speelt geen rol bij aantrekken nieuwe werknemers

- Voordeel. Jongeren krijgen meer pensioenpremie dat is gunstig als ze later ZZP-er worden.

- Voordeel. Aanpassing verhogen/verlagen bij uitruil andere arbeidsvoorwaarden

- Voordeel. Internationaal is flat-rate de norm.

- Voordeel. Uniformiteit in communicatie

- Voordeel. Minder verschillen tussen jong en oud.

- Nadeel. Hogere werkgeverslasten door “adequate compensatie”.

- Nadeel. Uitleg en onderbouwing over effecten van de transitie nodig.

- Nadeel. Geld verschuift van oud naar jong.

- Nadeel. Minder pensioen voor de groep 40-55 jarige.

- Nadeel. Instemming werknemers.

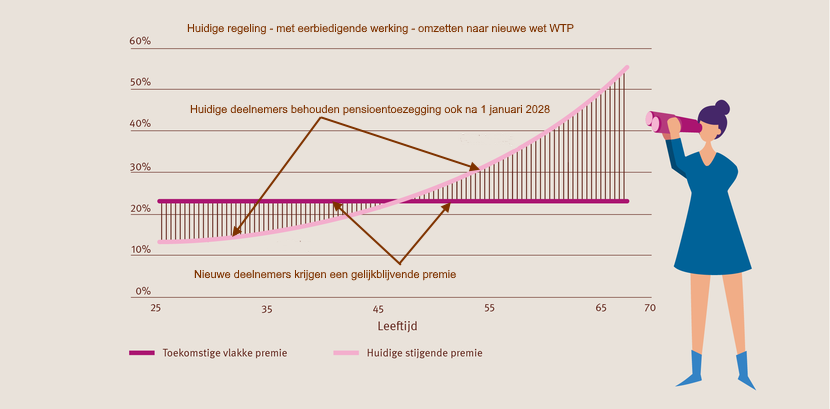

WTP Voordelen en nadelen Eerbiedigende Werking

- Voordeel. Geen instemming nodig werknemers

- Voordeel. Geen nadeel bestaande werknemers

- Voordeel. Geen uitgebreide uitleg nodig

- Voordeel. Nieuwe werknemers flat-rate

- Voordeel. Geen compensatie

- Voordeel. Geen transitie- en communicatie plan.

- Nadeel. Twee pensioenregelingen

- Nadeel. Discriminatie tussen bestaand en nieuw

- Nadeel. Nieuwe jonge deelnemers krijgen meer premie dan bestaande jonge werknemers

- Nadeel. Ongelijkheid

- Nadeel. Doorlopende uitleg verschil

- Nadeel. Oudere deelnemers vertrekken niet meer. (Gouden pensioenregeling.)

U kunt met verschillende scenario’s bij overstap of de WTP voordelen en nadelen eerbiedigende werking, kijken wat het beste past bij uw onderneming en wat de gevolgen zijn voor uw werknemers. Zo is het mogelijk om nu te kiezen voor de eerbiedigende werking en voor de groep werknemers die nu in dienst zijn op een later moment – na bijvoorbeeld 5 of 10 jaar – de overstap te maken naar een vlakke premie. Op deze wijze kunt u een afgewogen beslissing maken over de toepassing van de eerbiedigende werking in relatie tot het bredere arbeidsvoorwaardenpakket. Dit helpt ook in uw communicatie naar de medezeggenschap en de werknemers.

WTP voordelen en nadelen eerbiedigende werking en Eén of twee pensioenregelingen

Het behouden van de stijgende premie bij de WTP voordelen en nadelen eerbiedigende werking heeft als voordeel dat – naast het wijzigen van de middelloonregeling in een premieregeling – met betrekking tot de premiesystematiek niet veel hoeft te wijzigen voor de bestaande werknemers.

Het gevolg van de keuze om gebruik te maken van de eerbiedigende werking is dat er twee verschillende pensioenregelingen naast elkaar bestaan binnen de onderneming. Dit kan een nadeel zijn, omdat dit zorgt voor meer administratieve lasten door een dubbele administratie en mogelijk extra kosten. Het bestaan van twee regelingen naast elkaar kan ook gevolgen hebben voor de begrijpelijkheid. Voordelen zijn echter dat bestaande werknemers niet worden benadeeld, er geen compensatie hoeft plaats te vinden en er in principe ook geen transitieplan hoeft te worden opgesteld. Hoewel dit niet hoeft, is het aan te raden toch een transitieplan op te stellen in het licht van de informatieplicht die voor u geldt.

Gelijke behandeling

Bij het gebruik maken van de afweging van de WTP voordelen en nadelen eerbiedigende werking ontstaat er onderscheid tussen groepen werknemers: de werknemers in dienst voor de overstap en de werknemers die in dienst treden na de overstap naar het nieuwe pensioenstelsel. Dit kan leiden tot een (indirect) onderscheid op grond van leeftijd of datum van indiensttreding.

- Leeftijd

Door gebruikmaking van eerbiedigende werking blijft de progressieve premiestaffel gehandhaafd. In een dergelijke staffel wordt net als nu onderscheid op grond van leeftijd gemaakt: de jongere werknemers leggen minder premie in dan oudere werknemers.

Dit onderscheid kan worden gerechtvaardigd door ervoor te zorgen dat, ondanks het verschil in inleg op een bepaald moment, iedereen uiteindelijk een naar verwachting zelfde pensioenaanspraak krijgt.

Hoewel het onderscheid gerechtvaardigd is, is de vraag of dit ook wenselijk is. Binnen de onderneming heeft bijvoorbeeld een jonge werknemer die in dienst treedt na de overstap een hogere pensioenpremie, dan de jonge werknemer van dezelfde leeftijd die voor de overstap al in dienst was. - Indiensttreding

Alleen werknemers die vóór de overgang naar het nieuwe pensioenstelsel in dienst waren bij de werkgever vallen onder de eerbiedigende werking. Toekomstige werknemers zijn uitgesloten, waardoor er sprake is van een onderscheid tussen twee groepen werknemers op basis van hun indiensttredingsdatum. Volgens de wetgever rechtvaardigt een verwijzing naar de aangepaste wetgeving en de overwegingen die daaraan ten grondslag liggen dit onderscheid.

Ook als u geen gebruik maakt van de WTP voordelen en nadelen eerbiedigende werking en voor alle werknemers overgaat op een vlakke premie in het nieuwe pensioenstelsel kan er toch sprake zijn van (on)gelijke behandeling: De vlakke premie brengt namelijk mee dat minder werken in de jongere jaren, ongunstiger kan uitpakken. De premies die in de jongere jaren worden ingelegd kunnen immers langer renderen. Bekend is dat vrouwen in vergelijking met mannen in hun jongere jaren gemiddeld genomen (tijdelijk) minder werken, of dat zij zelfs pas veel later gaan deelnemen aan de arbeidsmarkt. Hierdoor kunnen vrouwen indirect worden benadeeld door de vlakke premie.

Compensatie bij overstap

Het onderwerp compensatie is hier verder uitgewerkt. Voor wat betreft de voor- en nadelen van compensatie (en dus niet bij WTP voordelen en nadelen eerbiedigende werking) is er naast het belang van het draagvlak voor de compensatie ook het gevolg voor het wisselen van baan een belangrijk aspect.

- Baanwissel

Als uw werknemer als gevolg van de eerbiedigende werking een stijgende premie behoudt, kan hij/zij bij een baanwissel bij geen beroep doen op de eerbiedigende werking. Dit betekent dat de werknemer – vanuit een stijgende premie in de huidige pensioenregeling – bij de nieuwe werkgever direct in een vlakke premieregeling terecht komt.

Dit kan gevolgen hebben voor de pensioenopbouw van de betreffende werknemer. Zeker als deze werknemer niet onder de compensatieregeling (in de salarissfeer) bij de nieuwe werkgever valt. Informatieplicht: U heeft in dit kader een informatie- en zorgplicht. Dat betekent dat u de werknemer moet wijzen op de gevolgen die de uitdiensttreding (mogelijk) kan hebben. In het kader van het nieuwe pensioenstelsel moet u de werknemer informeren over de mogelijke gevolgen met betrekking tot (het verlies van) de eerbiedigende werking, compensatie, en (verlies aan) dekking nabestaandenpensioen (na de uitloopperiode).

Dit kunt u doen via een informatiebrief, of bijvoorbeeld in een vaststellingsovereenkomst. Hiermee voorkomt u dat de werknemer zich later op het standpunt kan stellen dat hij/ zij zich niet bewust was van de risico’s van de baanwisseling op pensioengebied.

Snelkoppelingen

Zie ook onze algemene pensioenpagina.

Overzicht alle bedrijven verzekeringenWTP pension information – summary

The WTP pension information is usefull for employers who wants to create a pension scheme or need to change the current pension scheme due to legal or financial reasons. In both cases the WTP pension information is needed to be compliant within the Dutch pension Law.

Pension calculations 2024 WTP Pension

WTP pension Transition Regulation 2023-2028:

- The progressive pension premium will no longer be allowed in new contracts starting from 2023.

- However, the progressive pension premium will continue to be allowed in existing contracts and for both existing and new participants until July 1, 2023. This allowance extends until the transition to the new pension system, which must be completed by January 1, 2028, at the latest.

- For new participants during the transition to the new pension system, the progressive pension premium will not be permitted, effective no later than 2028.

- After January 1, 2028, the entire contract must adhere to WTP standards (with the exception of existing participants).

- Employers will often need to provide financial compensation for these changes.

Notable Pension Changes in 2024:

- Transition Period for Available Premium Schemes:. Premium schemes available before July 1, 2023, will have a transition period until January 1, 2028.

- New WTP pension Schemes from July 1, 2023: New schemes implemented from July 1, 2023, must adhere to a premium agreement only.

- Maximum Flat Premium: A maximum flat premium of 30% applies.

- Additional Compensation via Pension Premium: An additional 3% is allowed if there is compensation via the pension premium.

- Uniform Partner Definition: All pension schemes will have a uniform partner definition.

- Insured Amount of Survivor’s Pension: The insured amount of survivor’s pension is a percentage of the salary, up to 50%.

- Insured Amount of Orphan’s Pension: The insured amount of orphan’s pension is a percentage of the salary, up to 20%.

- Insurance Runoff for Partner and Orphan’s Pension: Insurance runoff for partner and orphan’s pension will occur over 3-6 months.

- Entry Age: The entry age for pension participation is 18 years.

- Expansion of Maintaining Survivor’s Pension: Survivor’s pension can be maintained even after leaving service.

- Maximum Lump Sum at Retirement: A maximum of 10% of the old-age pension can be taken as a lump sum at retirement.

- Investing in the Lifecycle: Legal provisions allow for investing in the lifecycle.

- Choice of Lifecycle Drawdown Reduction: Participants can choose a drawdown reduction strategy based on the lifecycle.

- Lumpsum Arrangement in 2025: A lump sum arrangement of 10% will be available in 2025 upon retirement.

- Additional Rules for Targeted Pension Communication: Specific rules enhance targeted pension communication.

Additional WTP pension options (depending on the insurer)

- Additional Own Contributions for Participants (Up to 30%): Participants have the option to make additional contributions to their pension, up to a maximum of 30%.

- Free Choice of Lifecycle Profile by Employees: Employees can freely choose their preferred lifecycle profile within the pension system.

- Extra General (State) Survivors Act Insurance: WTP pension information for insuring this risk.

- Increasing Insured Amount in Case of Survivor’s Pension: The insured amount for survivor’s pension will increase under specific circumstances.

- Tax-Free Disbursement for Survivor’s Pension (1-5 Years’ Salaries): Survivor’s pension disbursements are tax-free when received over a period equivalent to 1-5 years’ salaries.

- Individual Supplement to Survivor’s Pension (Up to 50%): Employees have the option to individually supplement their survivor’s pension, up to 50% of the total amount.

- Benchmark Data for Structural Pension Policy: Benchmark data is used to evaluate and guide the structural aspects of the pension policy.

- Pensioenclick (Purchase Guaranteed Pension Annuity): The “Pensioenclick” option allows participants to purchase a guaranteed pension annuity.

- Investment Choices: ‘Index Following’ or ‘Actively Managed’: Participants can choose between investment strategies such as “Index Following” or “Actively Managed.” This WTP pension information is additional to the Life-cycle information.

- 30% Regulation Options for the Benefit of Expats: Specific regulations, benefiting expatriates, allow for a 30% contribution.

- Option for Employees to Use Salary Compensation for Extra Pension: Employees have the option to allocate part of their salary compensation toward additional pension contributions.

Aanmelden deelnemers (verkorte versie)

Aanmelden deelnemers (complete versie)

WTP Instemmingsrecht werknemers 2024

Hou bij wijzigingen van de pensioenregeling altijd het WTP Instemmingsrecht werknemers scherp voor ogen. Anders dan bij de ondernemingsraad, die een instemmingsrecht heeft, heeft de personeelsvertegenwoordiging een adviesrecht voor een verandering in de arbeidsvoorwaarden van ten minste een vierde van de in de onderneming werkzame personen. Als er een pensioenregeling is, zal dit al snel het geval zijn. Bovendien moet de personeelsvertegenwoordiging zo spoedig mogelijk schriftelijk worden geïnformeerd over elk voorgenomen besluit van de werkgever tot vaststelling, wijziging of intrekking van de pensioenregeling.

Voorgenomen besluit bij WTP Instemmingsrecht werknemers

Er is sprake van een voorgenomen besluit als de inhoud van het besluit voldoende concreet is. Het besluit moet in die mate zijn uitgewerkt dat de gevolgen van het voorgenomen besluit duidelijk zijn. Een idee of een voornemen van de werkgever is geen voorgenomen besluit. Een voorgenomen besluit verschilt van een genomen besluit. Er is sprake van een voorgenomen besluit indien de adviesaanvraag op een moment wordt gedaan dat de personeelsvertegenwoordiging nog wezenlijke invloed kan uitoefenen op het besluit (artikel 35c lid 3 en 35b lid 5 WOR). Is dat niet het geval dan kan de personeelsvertegenwoordiging beroep aantekenen bij de kantonrechter (artikel 35c lid 3 en 36 lid 2 WOR).

Draagvlak en WTP Instemmingsrecht werknemers

De werkgever heeft de instemming nodig van de werknemers voor het wijzigen van de pensioenregeling. Een negatief advies van de personeelsvertegenwoordiging kan de werkgever naast zich neerleggen maar legt weldegelijk gewicht in de schaal. De werkgever zal goed moeten toelichten waarom het advies ter zijde is geschoven.

U heeft hierbij een informatieplicht: u moet de personeelsvertegenwoordiging alle informatie geven die nodig is om tot een advies te komen. De raadpleging van de personeelsvertegenwoordiging moet tijdig gebeuren. Met tijdig wordt bedoeld dat het advies van de personeelsvertegenwoordiging nog van wezenlijke invloed kan zijn op het voorgenomen besluit.

Een personeelsvertegenwoordiging (PVT)

De werkgever moet rekening houden met de volgende richtlijnen voor het oprichten van een personeelsvertegenwoordiging (PVT):

- Bedrijfsgrootte: Als het bedrijf 10 tot 50 werknemers heeft, kan de werkgever een PVT oprichten. Dit is verplicht als de meerderheid van de werknemers daarom vraagt of als het in de cao staat. Kleinere bedrijven, met minder dan 10 werknemers, kunnen vrijwillig een PVT starten.

- Samenstelling: Een PVT bestaat uit minimaal 3 leden, die worden gekozen tijdens een anonieme schriftelijke stemming.

- Rechten van een PVT:

- Adviesrecht: Bij belangrijke besluiten moet de werkgever verplicht advies vragen aan de PVT. Hoewel hij niet verplicht is om het advies over te nemen, moet hij het serieus overwegen.

- Instemmingsrecht: De werkgever moet de PVT regelmatig op de hoogte stellen, bijvoorbeeld over bedrijfsresultaten of sociaal beleid. Het delen van informatie kan mondeling of schriftelijk.

- Recht op informatie: Als de werkgever regels op het werk wil veranderen (bijvoorbeeld werktijden, arbeidsomstandigheden of ziekteverzuim), moet hij toestemming vragen aan de PVT. Zonder instemming van de PVT mag hij het besluit niet doorvoeren.

- Geen personeelsvertegenwoordiging: Als het bedrijf geen OR (ondernemingsraad) of PVT heeft, is de werkgever verplicht om minimaal 2 keer per jaar een personeelsvergadering te organiseren. Tijdens deze vergadering kunnen alle werknemers hun mening geven en voorstellen doen over wat er speelt in het bedrijf. Als meer dan een kwart van alle werknemers een vergadering wil, moet de werkgever deze houden.

Voor een uitgebreide uitwerking verwijzen we naar de Leidraad personeelsvertegenwoordiging van de SER.