Setting up company pension in the Dutch market.

Setting up a company pension in the Dutch market can be quite difficult for employers from outside the Netherlands. Luckily we are here to help employers to make the right decisions and give them professional advice on implementing a great company pension for their employees.

Company pension administration

Pension administration is a process that should be done carefully and professional. We’ve seen too many times that employers make mistakes during this process which can lead to lots of problems. Mistakes in pension administration are easily made, think of the calculations of salary of their employees. When you calculate the salary of your employees you have to keep in mind the 13th month, holiday bonusses and other add-ons to the salary. Sometimes the insurer asks to include the bonusses and sometimes they want it excluded. As you might expect, this can result in a messy pension administration that takes time to resolve for a professional. This is why we recommend to let it be done by us. When you give us permission to do the administration you can hold us accountable, so you won’t lose any sleep at night on these matters.

[Read more…] about Setting up company pension in the Dutch market.Succesmelding WTP berekening

Hartelijk dank voor de invoer van de gegevens voor een aanvraag van de WTP berekening. Wij controleren nu de invoer. U krijgt snel een email met de bevestiging van de toegezonden informatie. Zijn er direct vragen, opmerkingen of zijn er zorgen, bel ons gerust. Overdag graag op 020-6200825. Maar u mag ons ook ’s avonds bellen of in het weekend; mobiel 0651 471965

Overige informatie

Alle overige denkbare verzekeringen op een rij

Een professionele checklist bedrijfsrisico’s

Luisteren en leren.

Verzekeringen helder besproken.

Meer vragen of opmerkingen stellen we altijd op prijs

WTP salariscompensatie werknemers bij nieuw pensioenstelsel

Kiezen voor een salariscompensatie bij WTP vlakke premie of de keuze vooreerbiedigende werking zal de komende jaren de belangrijkste keuze worden in Nederland. Er zijn twee keuze mogelijkheden volgens de nieuwe WTP Wet. Elke keuze kent haar eigen voordelen en nadelen en er moet volgens de wet weloverwogen zijn. Pensioen is een belangrijke arbeidsvoorwaarde maar arbeidsrechtelijk zijn er verschillen. De arbeidsvoorwaarden wijzigen sterk net als de financiële gevolgen voor een werkgever (en werknemer). Nu in 2024 en de komende jaren tot eind 2027. Het uitstellen van de keuze kent ook voordelen en nadelen.

Salariscompensatie WTP berekening

Om de salariscompensatie bij vlakke premie te berekenen hebben we een calculatie die we kunnen toepassen. Deze berekening is ervoor bedoeld om een indicatie te geven van de te verwachten kosten de aankomende 10 jaar.

- U ontvangt bij een WTP pensioen berekening een kosten overzicht voor de komende 10 jaar van elk van de drie keuzes.

- De vaste premie is uw gemiddelde huidige premie (exclusief verzekeringsaanvullingen zoals nabestaandenpensioen, premievrijstelling, arbeidsongeschiktheidspensioenen en overige kosten).

- Opgave van de WTP salariscompensatie bij keuze vaste premie.

- En veel extra details om een goede financiële afweging te maken.

- Maak voor de beoordeling altijd gebruik van een gecertificeerde 2e pijler pensioenadviseur.

- Wij maken daarbij gebruik van een aantal vooronderstellingen zoals deze.

WTP pensioenadviseur | over naar het nieuwe pensioenstelsel

Een WTP pensioenadviseur is nodig voor een gemakkelijke overgang naar het nieuwe pensioenstelsel. Er komen belangrijke veranderingen aan die betrekking hebben op de werknemers en werkgevers. Hieronder wat informatie waarom de aanpassingen moeten komen en hoe de situatie voor gaat veranderen.

Waarom moest er een nieuw WTP pensioen komen via een pensioenadviseur?

- Dat heeft te maken met twee langlopende ontwikkelingen. De eerste heeft te maken met de financiële inrichting van het huidige pensioenstelsel. Pensioenen zijn heel lang gericht geweest op een vaste uitkering vanaf de pensioendatum. Door de strenge vermogenseisen en de lage rente moeten pensioenfondsen daarvoor grote financiële buffers aanhouden. Pensioenen kunnen daardoor niet altijd meestijgen met de prijzen en moeten in sommige gevallen zelfs worden verlaagd. Deze WTP pensioen FAQ is de basis van de start van de WTP pensioenadviseur.

- Het tweede punt is dat het pensioenstelsel niet meer goed aansloot bij de veranderingen in de arbeidsmarkt en de maatschappij. Vroeger werkten mensen vaak lang voor één werkgever. Dat is nu niet meer zo: mensen wisselen vaker van baan dan vroeger. Of ze werken een tijdje zelfstandig en daarna weer voor een werkgever. Daarnaast leven mensen steeds langer, waardoor pensioen steeds duurder wordt.

- Omdat het bestaande pensioenstelsel niet ingericht was op deze ontwikkelingen, hebben vakbonden, werkgeversorganisaties en de overheid nieuwe afspraken gemaakt over toekomstbestendige pensioenen en AOW. Die afspraken moeten zorgen voor een transparanter en persoonlijker pensioenstelsel, met meer ruimte voor individuele keuzes.

Naverrekening 2024. Of bijbetalen of geld terug.

Achteraf nog even geld bijbetalen via naverrekening bij een verzekeringspremie is bijna altijd een teleurstelling. In de privé sfeer komt dat gelukkig nauwelijks voor. Maar zakelijk komt naverrekening des te meer voor. Dat komt omdat de premie is gebaseerd op variabele factoren, zoals omzet, loonsom of bruto winst dan wel op de samenstelling van de verzekerde “objecten”.

Achteraf naverrekening

Praktisch betekent bij naverrekening dat een verzekeraar achteraf bekijkt of de in rekening gebracht premie klopt met de uitgangspunten. Zij vragen daarom jaarlijks om opgave van diverse bedrijfsgegevens om de premie “na te verrekenen”. Het gevolg kan zijn dan er moet worden bijbetaald, of dat u geld terug krijgt. Dus ook als de verzekering al gestopt is kan er een nieuwe aanvullende premie worden gevraagd.

Op basis van de nieuwe informatie zal de verzekeraar weer een nieuwe “voorschot” premie vragen voor het lopende jaar. Al met al een flink gereken elk jaar door deze naverrekening.

Deze naverrekening premie wordt dus berekend op basis van de gegevens van uw bedrijf die op dat moment beschikbaar waren. Pas na afloop van het kalenderjaar weet u precies hoeveel medewerkers u in dienst had, hoeveel loon u betaald heeft en hoe hoog de omzet en de kosten van verzuim waren. Bij de de premievaststelling wordt op basis van de precieze gegevens de premie voor het afgelopen jaar berekend.

Welke verzekeringen naverrekening

Deze naverrekening komen vooral vaak voor bij ,

- transportverzekeringen

- bedrijfsrechtsbijstand,

- bedrijfsschade,

- Beroeps- en bedrijfsaansprakelijkheid

- verzuimverzekeringen

- en verzekeringen die zijn gekoppeld aan lonen van werknemers.

Hieronder hebben we ook nog even voor de liefhebber de consequenties gezet v.w.b. de assurantiebelasting.

Assurantiebelasting

[Read more…] about Naverrekening 2024. Of bijbetalen of geld terug.WTP Pensioenopdracht

De nieuwe pensioenwet Wet toekomst pensioenen WTP is ingegaan per 1 juli 2023. Alle pensioenregelingen moeten wettelijk verplicht omgezet worden. Het moet niet alleen, het is ook verstandig om te doen als werkgever. Die zijn ook onze opdrachtgevers. Maar ook accountants, belastingadviseurs, intermediairs of HR-afdelingen zetten ons aan het werk. Alle formulieren en grafieken op deze complete WTP Pensioenpagina of hier. Ons werk bij een compleet pensioenadvies. Tarieven uiterlijk geldig t/m 31 december 2024.

WTP pensioen berekening € 575,-

Wij berekenen de verplichte WTP pensioen berekening exact uit. (Lees hier alles). Een beschikbare progressieve (leeftijd staffel) premie pensioenregeling zal eind 2027 moeten zijn omgezet naar of een eerbiedigende werking pensioenregeling. Of naar een vlakke premie voor iedereen. Dat moet elke werkgever evenwichtig voor iedereen bepalen. Dit rekenmodel (Voorbeeld) is onontbeerlijk om de afweging omzetting van beschikbare premie naar beschikbare premie transparant te maken. (Defined contribution DC naar Defined contribution DC).

Wij zorgen voor dat die rekensom correct wordt gemaakt.

Prijs € 575,-

Voorbeeld WTP pensioen berekening

Bij een WTP pensioen berekening ontvangt u:

- De kosten huidige pensioenregeling.

- De kosten bij Eerbiedigende werking en eventuele salariscompensatie.

- De kosten bij vaste gelijkblijvende premie (Flat-rate).

Details WTP berekening

- U ontvangt bij een WTP pensioen berekening een kosten overzicht voor de komende 10 jaar van elk van de drie keuzes.

- De vaste premie is uw gemiddelde huidige premie (exclusief verzekeringsaanvullingen zoals nabestaandenpensioen, premievrijstelling, arbeidsongeschiktheidspensioenen en overige kosten).

- Opgave van de salaris compensatie bij keuze vaste premie.

- En veel extra details om een goede financiële afweging te maken.

- Maak voor de beoordeling altijd gebruik van een gecertificeerde 2e pijler pensioenadviseur.

- Wij maken daarbij gebruik van een aantal vooronderstellingen zoals deze.

Uitgangspunten WTP pensioen berekening

- Uitgangspunt is (altijd) een vergelijking tussen de huidige DC regeling (beschikbare premie) voor bestaande deelnemers en DC (beschikbare premie) onder de nieuwe WTP-wetgeving bij een collectieve pensioenregeling van een verzekeraar.

- Wij berekenen de verzekerde bedragen voor de huidige en de nieuwe WTP-nabestaanden pensioenregeling. Het verzekerde bedrag van het bestaande partnerpensioen wordt standaard berekent op basis van datum in diensttreding.

- Er vindt bij een WTP pensioen berekening geen toekomstige premieberekening plaats van een aanwezige ANW-hiaat regeling en het nabestaandenpensioen.

- Bij een WTP pensioen berekening worden de bruto-profijt gevolgen (salariscompensatie) ook berekend. Er wordt geen doorrekening gemaakt in deze berekening bij compensatie in pensioen.

- De bestaande staffel wordt afgerond op 1 decimaal.

- Wij zijn graag bereid een telefonische toelichting te geven op de berekening. Wees erop attent dat wij geen advies over de juiste beslissing kunnen en mogen geven; daarvoor is meer informatie nodig (en een adviesopdracht).

- Pensioenleeftijd 68 jaar

- De prijs van € 525,- is vrijgesteld van btw. U ontvangt de rekening gelijktijdig met de eerste WTP calculatie. Nieuwe aanpassingen brengen wij in rekening voor een vast tarief van € 90,- vrijgesteld BTW.

- Lees alles over WTP pensioen inclusief alle formulieren en grafieken op deze complete WTP Pensioenpagina of hier. Tarieven uiterlijk geldig t/m 31 december 2024.

Pensioenadvies 2025

WTP pensioen offerte aanvraagAlle formulieren en grafieken op deze complete WTP Pensioenpagina of hier.

WTP pensioen berekening invoer

Pensioenadvies 2025

WTP pensioen offerte aanvraagAlle formulieren en grafieken op deze complete WTP Pensioenpagina of hier.

Nieuw pensioen stelsel (Wtp) met een overgang

De overgang naar een nieuw pensioen stelsel wordt een historische verandering in hoe de pensioenvoorzieningen worden beheerd en ervaren. Dit zal onder de noemer Wet Toekomst Pensioenen (Wtp) gaan gebeuren. Dit verhaal begint al een geruime tijd voordat de wet in werking gaat, waarbij er veel voorbereiding, overleg en wetgeving nodig was om het volledig uit te rollen in Nederland.

De voorbereiding en ontwikkeling van de overgang nieuw pensioen stelsel

Rond de start van 2010 groeide bij de overheid de zorgen over de houdbaarheid van het huidige Nederlandse pensioen stelsel. We kwamen net uit een vervelende economische crisis en de stijgende levensverwachting zorgden voor onzekerheid over het pensioensysteem en dat het in zijn huidige vorm echt niet langer toekomstbestendig was. Er moest wat veranderen! Dat voelde iedereen. De eerste schetsen werden gemaakt om te zorgen dat alle volgende generaties ook op een redelijk pensioen konden rekenen.

Ergens rond het jaar 2019 kwamen sociale partners, vakbonden, werkgeversorganisaties en de overheid eindelijk tot een nieuw pensioen stelsel akkoord voor de overgang. Dit akkoord legde de basis voor de nieuwe Wet toekomst pensioenen en markeerde het begin van een lange weg naar hervorming.

Tarieven pensioenadvies 2024

WTP pensioen opdrachtLees alles over WTP pensioen inclusief alle formulieren en grafieken op deze complete WTP Pensioenpagina of hier. Tarieven uiterlijk geldig t/m 31 december 2024.

[Read more…] about Nieuw pensioen stelsel (Wtp) met een overgangWTP pensioen overzicht

Het pensioenakkoord is een set afspraken over nieuwe pensioenregels genaamd WTP pensioen. Deze afspraken zijn onder andere uitgewerkt in de Wet toekomst pensioenen. De nieuwe pensioenwet is ingegaan per 1 juli 2023. Alle pensioenregelingen moeten wettelijk verplicht omgezet worden. Het moet niet alleen, het is ook verstandig om te doen als werkgever. Die zijn ook onze opdrachtgevers. Maar ook accountants, belastingadviseurs, intermediairs of HR-afdelingen zetten ons aan het werk.

Waarom moest er een nieuw WTP pensioen komen?

- Dat heeft te maken met twee langlopende ontwikkelingen. De eerste heeft te maken met de financiële inrichting van het huidige pensioenstelsel. Pensioenen zijn heel lang gericht geweest op een vaste uitkering vanaf de pensioendatum. Door de strenge vermogenseisen en de lage rente moeten pensioenfondsen daarvoor grote financiële buffers aanhouden. Pensioenen kunnen daardoor niet altijd meestijgen met de prijzen en moeten in sommige gevallen zelfs worden verlaagd. Deze WTP pensioen FAQ is de basis van de start van de WTP.

- Het tweede punt is dat het pensioenstelsel niet meer goed aansloot bij de veranderingen in de arbeidsmarkt en de maatschappij. Vroeger werkten mensen vaak lang voor één werkgever. Dat is nu niet meer zo: mensen wisselen vaker van baan dan vroeger. Of ze werken een tijdje zelfstandig en daarna weer voor een werkgever. Daarnaast leven mensen steeds langer, waardoor pensioen steeds duurder wordt.

- Omdat het bestaande pensioenstelsel niet ingericht was op deze ontwikkelingen, hebben vakbonden, werkgeversorganisaties en de overheid nieuwe afspraken gemaakt over toekomstbestendige pensioenen en AOW. Die afspraken moeten zorgen voor een transparanter en persoonlijker pensioenstelsel, met meer ruimte voor individuele keuzes.

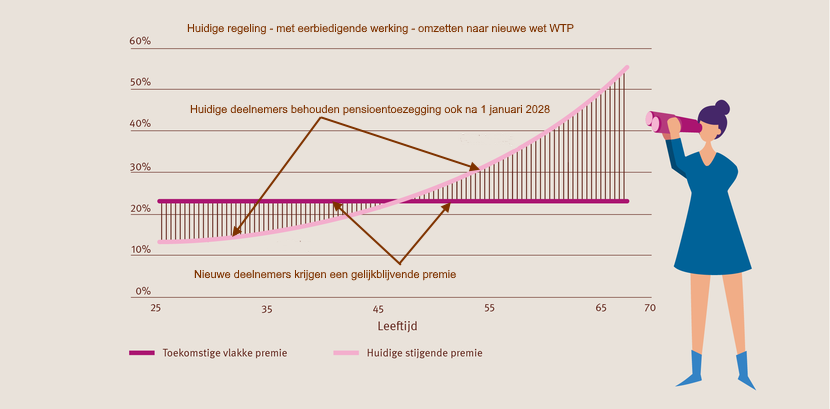

Eerbiedigende werking WTP pensioen

Er is een overgangswet en die zorgt dat er niets hoeft te veranderen voor bestaande deelnemers voor de opbouw van pensioenkapitaal via de “oude” staffel. Deze WTP pensioen keuze hulp helpt daarbij.

Flat-rate WTP pensioen

De termen Flat-rate, gelijkblijvend, vaste premie worden gebruikt om te beschrijven dat de premie een vast percentage zal worden van de pensioengrondslag volgens de WTP eisen. Wij gebruiken vaak de jargon-term Flat-rate.

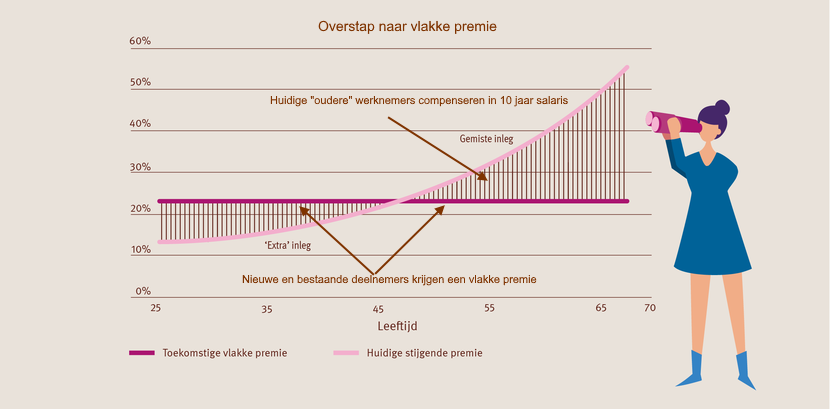

Van beschikbare premiestaffel naar vlakke premie

Alle pensioenregelingen moeten uiterlijk 1 januari 2028 voldoen aan de regels van het nieuwe pensioenstelsel. Hierop is één uitzondering en dat is wanneer een beroep wordt gedaan op het zogenaamde Overgangsrecht, ook wel de Eerbiedigende Werking.

Sociale partners kunnen in een aantal situaties en onder bepaalde voorwaarden een beroep doen op dit overgangsrecht. In dat geval hoeft de pensioenregeling niet te worden aangepast aan de nieuwe regels en kan de bestaande pensioenregeling ook na 1 januari 2017 voortgezet worden.

Er kan enkele een beroep worden gedaan op het Overgangsrecht voor WTP pensioen regelingen die vóór 1 januari 2023 zijn ingevoerd, zijnde:

- Een beschikbare premieregeling (DC)

- Ofwel een verzekerde uitkeringsregeling met een met leeftijd oplopende premie (DB-regeling bij verzekeraar)

- Vanaf 1 januari 2027 is de Overgangsregeling alleen nog in de lucht voor bestaande medewerkers en kunnen er geen nieuwe medewerkers meer toetreden (daarvoor moet dus een separate, wél pensioenakkoord proof, regeling komen)

Wat te doen?

- Laat de drie opties doorrekenen voor een “adequaat” WTP pensioen. Rekenvoorbeeld

- Betrek werknemers bij de keuzes. Instemmingsrecht.

- Niet kiezen (optie 3) kan forse financiële gevolgen hebben.

- Maak een transitieplan en een (vormvrij) communicatieplan.

- Schakel een pensioenadviseur in voor de begeleiding.

Video WTP pensioen vlakke premie of eerbiedigende werking

- [Video] Rijksoverheid, ‘Een nieuw pensioenstelsel: waarom eigenlijk?’

- [Video] Flits Webinar Pensioen driedaagse Netspar- Marike Knoef & Kees Goudswaard, ‘Waarom verandert ons pensioenstelsel‘

- [Video] De Nederlandsche Bank – ‘Waarom komt er een nieuw pensioenstelsel’

Compensatie bij overstap

Het onderwerp compensatie is hier verder uitgewerkt. Voor wat betreft de voor- en nadelen van compensatie (en dus niet bij WTP voordelen en nadelen eerbiedigende werking) is er naast het belang van het draagvlak voor de compensatie ook het gevolg voor het wisselen van baan een belangrijk aspect.

Baanwissel bij WTP pensioen

Als uw werknemer als gevolg van de eerbiedigende werking een stijgende premie behoudt, kan hij/zij bij een baanwissel bij geen beroep doen op de eerbiedigende werking. Dit betekent dat de werknemer – vanuit een stijgende premie in de huidige pensioenregeling – bij de nieuwe werkgever direct in een vlakke premieregeling terecht komt.

Dit kan gevolgen hebben voor de pensioenopbouw van de betreffende werknemer. Zeker als deze werknemer niet onder de compensatieregeling (in de salarissfeer) bij de nieuwe werkgever valt.

Informatieplicht WTP pensioen

U heeft in dit kader een informatie- en zorgplicht. Dat betekent dat u de werknemer moet wijzen op de gevolgen die de uitdiensttreding (mogelijk) kan hebben. In het kader van het nieuwe pensioenstelsel moet u de werknemer informeren over de mogelijke gevolgen met betrekking tot (het verlies van) de eerbiedigende werking, compensatie, en (verlies aan) dekking nabestaandenpensioen (na de uitloopperiode).

Dit kunt u doen via een informatiebrief, of bijvoorbeeld in een vaststellingsovereenkomst. Hiermee voorkomt u dat de werknemer zich later op het standpunt kan stellen dat hij/ zij zich niet bewust was van de risico’s van de baanwisseling op pensioengebied.

Audio WTP pensioen

Keuze 1. WTP pensioen vlakke premie:

Huidige pensioenregeling omzetten naar nieuwe WTP vlakke premie.

- Voordeel. Eén regeling voor alle werknemers

- Voordeel. Geen verschil tussen jong-oud

- Voordeel. Geen verschil tussen nieuwe en huidige werknemers

- Voordeel. Premiehoogte speelt geen rol bij aantrekken nieuwe werknemers

- Voordeel. Jongeren krijgen meer pensioenpremie dat is gunstig als ze later ZZP-er worden.

- Voordeel. Internationaal is WTP vlakke premie (flat-rate) de norm.

- Voordeel. Uniformiteit in communicatie

- Voordeel. Minder verschillen tussen jong en oud.

- Voordeel. Eenmalig adviestraject(kosten) WTP pensioen.

- Nadeel. Hogere werkgeverslasten door “adequate compensatie”.

- Nadeel. Uitleg en onderbouwing over effecten van de transitie nodig.

- Nadeel. Geld verschuift van oud naar jong.

- Nadeel. Kans op minder pensioen voor groep 40-55 jarige.

- Nadeel. Instemming werknemers.

Keuze 2. WTP pensioen eerbiedigende werking:

Huidige pensioenregeling – met eerbiedigende werking – omzetten. Voor nieuwe deelnemers geldt er ook een WTP vlakke premie. Zie hier voor meer informatie.

- Voordeel. Formeel geen instemming nodig werknemers; wel verstandig.

- Voordeel. Geen nadeel bestaande werknemers.

- Voordeel. Geen uitgebreide uitleg nodig.

- Voordeel. Nieuwe werknemers krijgen vlakke premie.

- Voordeel. Geen compensatie verplichting WTP pensioen

- Voordeel. Geen transitie- en communicatie plan; wel verstandig.

- Nadeel. Twee pensioenregelingen, eerbiedigende werking en WTP vlakke premie.

- Nadeel. Discriminatie tussen bestaande en nieuwe werknemers

- Nadeel. Nieuwe jonge werknemers krijgen meer premie dan bestaande jonge werknemers

- Nadeel. Ongelijkheid en dus doorlopende uitleg verschil

- Nadeel. Oudere deelnemers vertrekken niet meer. (Gouden pensioenregeling.)

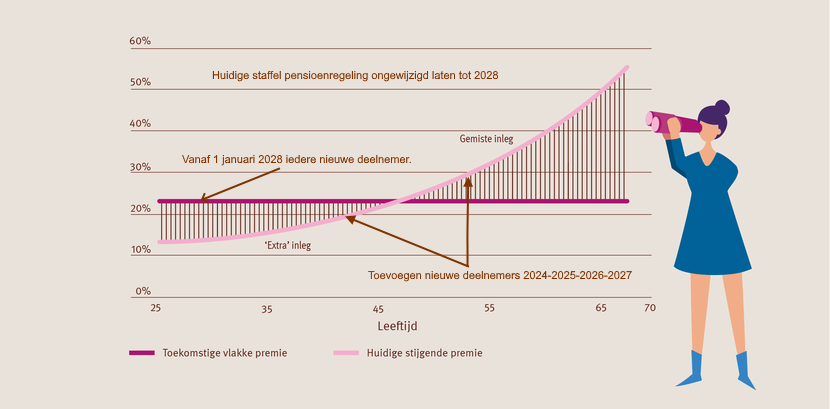

Keuze 3. Ongewijzigd tot 2028: Geen WTP pensioen

Huidige staffel pensioenregeling ongewijzigd laten tot 2028. Geen keuze voor eerbiedigende werking of WTP vlakke premie.

- Voordeel. Geen nieuwe uitleg nodig over eerbiedigende werking en WTP vlakke premie.

- Voordeel. Zeer gunstig voor bestaande en nieuwe werknemers.

- Voordeel. Geen compensatie verplichtingen.

- Nadeel. Financieel (progressief) nadelig voor werkgever.

- Nadeel. Financieel onverstandig om oudere werknemers (>45 jaar) in dienst te nemen.

- Nadeel. Geen verbeterde pensioenregeling voor jongeren deelnemers

- Nadeel. Geen verbeterde nabestaanden regeling.

- Nadeel. Internationaal is vlakke premie de norm.

- Nadeel. Ongelijkheid in premieafdracht.

- Nadeel. Jongeren krijgen meer pensioenpremie.

- Nadeel. Keuze verplichting ruim voor 2028

Vanaf 1 januari 2028 moet een definitieve keuze “eerbiedigende werking” of “vlakke premie” bekend én praktisch uitgewerkt zijn. De verwachting is dat deze afweging uiterlijk in 2026 gemaakt zal moeten worden vanwege de drukke tijden bij de logistiek.

Het partnerpensioen in de overgang nieuw WT pensioen stelsel

In het nieuwe pensioenstelsel, de Wet toekomst pensioenen (WTP), zijn er enkele belangrijke aanpassingen doorgevoerd die het partnerpensioen verbeteren en verduidelijken. Een van de belangrijkste veranderingen is dat het partnerpensioen bij overlijden vóór de pensioendatum voortaan gebaseerd wordt op een percentage van het salaris, wat doorgaans hoger uitvalt dan in het oude stelsel. Dit biedt meer financiële zekerheid voor de achterblijvende partner tot maximaal 50% van het salaris.

Daarnaast blijft het partnerpensioen bij overlijden na de pensioendatum een vast bedrag, wat voor consistentie en duidelijkheid zorgt. Deze veranderingen zorgen ervoor dat partners van pensioendeelnemers beter beschermd zijn.

Definitie van partner

De overgang naar een nieuw pensioenstelsel introduceert ook een uniforme regeling voor het partnerpensioen, waardoor de regels voor iedereen gelijk zijn. Dit maakt het systeem makkelijker en duidelijker voor iedereen. Wie is je partner?

- Een gehuwde partner of een partner waarmee de deelnemer een geregistreerd partnerschap heeft.

- Een ongehuwde partner met wie de deelnemer een notarieel samenlevingscontract heeft afgesloten, waarin staat dat zij samenwonen en voor elkaar zorgen.

Deze eisen voor registratie worden nu een stuk duidelijker en gestandaardiseerd. Er komt ook meer flexibiliteit in de opbouw van het pensioen. Deelnemers krijgen de mogelijkheid om ouderdomspensioen uit te ruilen voor partnerpensioen en andersom, waardoor ze hun pensioen kunnen afstemmen op hun persoonlijke situatie.

Uitdiensttreding en Toetredingsleeftijd

De uitbreiding van het behoud van nabestaandenpensioen na uitdiensttreding biedt werkgevers de optie om dit gedurende 3 of 6 maanden voort te zetten. Dit vereist een herziening van uw huidige beleid en een duidelijke communicatie naar uw medewerkers. Ook wordt de toetredingsleeftijd verlaagd naar 18 jaar vanaf 1 januari 2024.

Partnerpensioen op risicobasis

Voor actieve deelnemers wordt het partnerpensioen in de opbouwfase op risicobasis verzekerd. Dit betekent dat het partnerpensioen vervalt als de deelnemer uit dienst gaat, tenzij er een nabestaandenpensioen uit eerdere opbouw is.

Bij een verandering van werkgever blijft het opgebouwde partnerpensioen beschermd, zodat de rechten van de partner behouden blijven bij waardeoverdracht.

Pensioencommunicatie

De communicatie richting stakeholders is wettelijk vastgelegd onder de WTP pensioen. Wie informeert ze met welke informatie en wanneer? Dit betreft de belastingdienst, pensioenuitvoerder, deelnemers, accountant, aandeelhouders en salarisadministrateur.

Het coördineren van de pensioengevolgen bij pensionering, arbeidsongeschiktheid en overlijden van een werknemer vereist directe technische actie en zorgvuldige begeleiding. Informatie verstrekken aan en vergaderingen voorbereiden met de Ondernemingsraad (OR) of personeelsvertegenwoordiging (PVT) is ook essentieel. Een goed voorbereide werkgever kan pensioenregelingen probleemloos beheren met onze ondersteuning.

Voorbeeld communicatieplan

Bij de omzetting naar een vaste premie zal er een communicatieplan moeten worden gemaakt. Dat is vormvrij; dit sjabloon voor een communicatieplan is vaak goed te gebruiken.

Netto profijt

Het netto profijt is het verschil tussen de waarde van de te verwachten toekomstige pensioenuitkeringen en de waarde van de toekomstige premie-inleg. Daarbij wordt niet alleen gekeken naar de opgebouwde pensioenaanspraken, maar ook naar de in de toekomst nog op te bouwen pensioenaanspraken. Door het netto profijt van de huidige pensioenregeling af te zetten tegen het netto profijt van de nieuwe pensioenregeling, wordt de eventuele herverdeling tussen leeftijdscohorten inzichtelijk gemaakt. Deze herverdelingseffecten laten zien of leeftijdscohorten erop voor- of achteruit gaan door de transitie. Dit wordt gebruikt bij de besluitvorming voor een evenwichtige transitie.

Bruto profijt

is het broertje van netto profijt en wordt gebruikt om de herverdelingseffecten inzichtelijk te maken van de transitie van een huidige premieregeling naar een flexibele premieregeling zonder risicodelingsreserve. Deze wordt vooral gebruik in het bepalen van de salariscompensatie die deelnemers gaan krijgen bij een overstap van progressieve premie naar vlakke premie.

Instemming vragen werknemers

Wordt er gekozen voor omzetting naar een vaste – Flat-rate premie? Dan is een WTP pensioen transitieplan verplicht.

- Transitieplan opstellen t.b.v. instemmingsrecht

- Transitieplan verplicht bij overgang bestaande deelnemers naar vlakke premie.

- Transitieplan onverplicht (maar raadzaam) als bestaande deelnemers progressieve premie blijven houden. (eerbiedigende werking.)

- Transitieplan onverplicht bij 2e nieuwe regeling voor nieuwe deelnemers.

- Transitieplan met WTP pensioen proces aan PVT of OR voorleggen.

WTP pensioen en jaarruimte berekening

- Oftewel de Pensioenimputatie ‘oude stijl’: zo lang de pensioenregeling nog niet is aangepast aan de Wet toekomst pensioenen bedraagt de vermindering vanwege pensioenopbouw 6,27 maal de aangroei van het ouderdomspensioen als gevolg van de toename van diensttijd, de zogeheten factor A.

- Pensioenimputatie voor een leeftijdsafhankelijke premieregeling: de maximale hoogte van deze premie wordt bepaald door art. 38r Wet LB 1964, de hiermee samenhangende pensioen aangroei.

- WTP pensioen en jaarruimte berekening. Pensioenimputatie ‘nieuwe stijl’: zodra op een pensioenregeling het regime van de Wtp van toepassing is, geldt dat de premies voor het ouderdomspensioen en het partnerpensioen bij overlijden op of na pensioendatum rechtstreeks in mindering komen op 30% van de premiegrondslag.

Het gaat hier niet zozeer om een ‘echt’ standpunt van de Belastingdienst maar eerder om een toelichting op de wijze waarop de pensioenimputatie voor de drie genoemde categorieën van pensioenregelingen plaatsvindt. Alles valt of staat natuurlijk met de informatievoorziening van de pensioenuitvoerder. Deze WTP pensioen en jaarruimte berekening relevante informatie kan de deelnemer terugvinden op

De 30% WTP pensioen en jaarruimte berekening

Momenteel bedraagt de jaarruimte in de basis 30% van de premiegrondslag. In vergelijking met de jaarruimte vóór 2023 heeft de Wtp een aanzienlijke verruiming van de opbouwmogelijkheden gebracht. Dat is terecht. Mensen die geen of weinig pensioen opbouwen – de zogeheten witte en grijze vlekken – worden hiermee in staat gesteld een oudedagsvoorziening te vormen die grosso modo niet hoeft onder te doen voor een werkgeverspensioenregeling. Toch zijn er al weer ‘boze plannen’ om de opbouwruimte (in de tweede en derde pijler) te beperken door het percentage van 30% te verlagen naar 24%. Zie daarvoor ook het in deze nieuwsbrief besproken IBO-rapport Pensioenopbouw in balans, en dan in het bijzonder onderdeel 4.8 van de fichebundel. Het verlagen van dit percentage gaat in tegen de afspraken die met de sociale partners zijn gemaakt. De WTP pensioen en jaarruimte berekening kan daardoor in de toekomst weer een wijziging krijgen. (Bron Belastingdienst en FJA NN)

Pensioen beleggen. Hoe werkt het eigenlijk?

Pensioen beleggen gaat vooral om het investeren van geld in verschillende dingen. Denk bijvoorbeeld aan de losse aandelen, bepaalde ETF’s (exchange-traded funds) en obligaties. Het beleggen in aandelen heeft als doel om pensioenkapitaal op te bouwen voor wanneer een werknemer stopt met werken. Het is daarmee zijn/haar eigen keuze om zelf te beleggen of dit te doen via een financieel adviseur. Dit hangt af van de kennis, ervaring en uiteraard de persoonlijke voorkeur van de werknemer.

Powerpoint presentatie WTP Pensioen

Een prettige manier om de WTP Pensioen regeling uit te leggen kan via deze powerpoint presentatie.

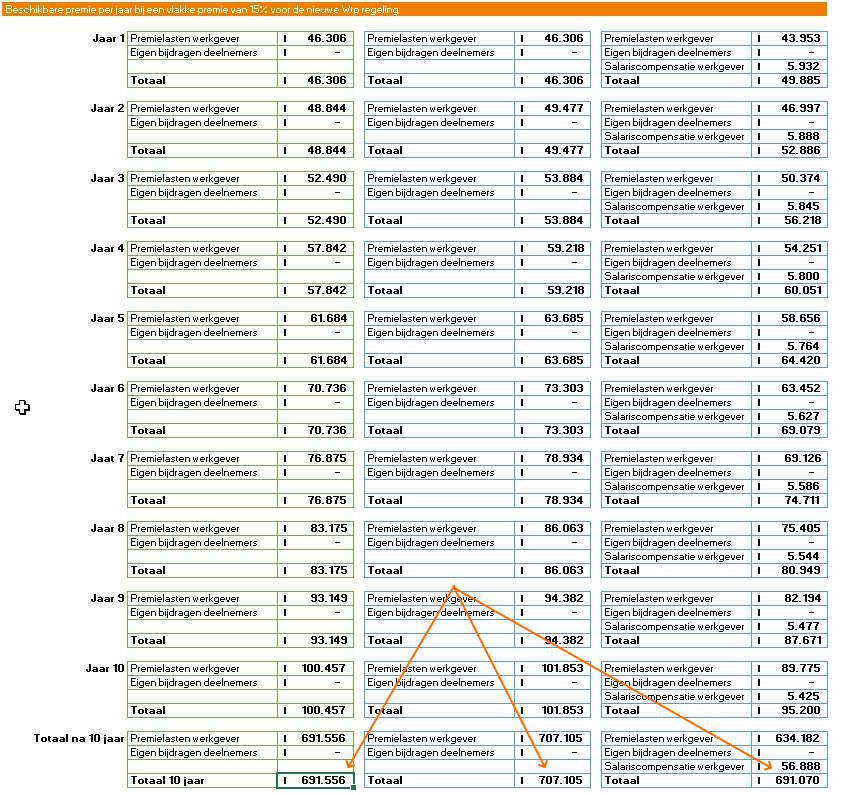

Een WTP pensioenvoorbeeld van een 10-jaars doorrekening.

Een dergelijke doorrekening is onmisbaar om juridisch en praktisch altijd zeker te zijn van een goede onderbouwing mochten er discussies komen over de arbeidsvoorwaarden.

Details doorrekening WTP pensioen

- U ontvangt kosten overzicht voor de komende 10 jaar van elk van de drie keuzes.

- De vaste premie is uw gemiddelde huidige premie (exclusief verzekeringsaanvullingen zoals nabestaandenpensioen, premievrijstelling, arbeidsongeschiktheidspensioenen en overige kosten).

- Opgave van de salaris compensatie bij keuze vaste premie.

- En veel extra details om een goede financiële afweging te maken.

- Maak voor de beoordeling altijd gebruik van een gecertificeerde 2e pijler pensioenadviseur.

Zelf eerst rekenen?

Wij hebben online een eenvoudig maar duidelijke rekenmodule om zelf eerst eens te kijken welke gevolgen een vaste premie regeling financieel uitwerkt. Dit is namelijk de nieuwe pensioenregeling die voor iedereen verplicht is (m.u.v. de groep eerbiedigende deelnemers.) Online bedrijfspensioen rekenmodule 2024 vlakke premie (WTP-proof)

Video

Pensioenadvies 2025

WTP pensioen offerte aanvraagAlle formulieren en grafieken op deze complete WTP Pensioenpagina of hier.