Prinses Maxima en 50 miljard aan microverzekeringen en kredieten

Langzaam maar zeker beginnen er barstjes te komen in kritiekloze aandacht voor microkredieten, microverzekeringen en micropensioen. Hier schreven we al eerder over de twijfel en nadelen van deze microkredieten en microverzekeringen. Een aantal Nederlandse bedrijven hebben dit “ontwikkelingsinstrument” omarmt en, samen met Prinses Maxima, maken ze er een goede sier mee. Soms terecht maar de praktijk is weerbarstig. In februari al schreven we al dat er veel mis gaat met micropolissen.

Voornamelijke verzekeringsmaatschappijen zoals Interpolis en Achmea, maar ook ASN bank en Triodos stapten in de wondere “50 miljard” wereld die microfinancieringen heet. Nu heeft ook een enkele journalist in Nederland gevoeld dat er ergens iets grondigst mis is met veel projecten. Op 28 september 21.20 uur besteed KRO reporter er aandacht aan. Kijktip.

De microkredieten en microverzekeringen industrie

Kritiek hebben op microkredieten en microverzekeringen maakt je niet populair. Met onze prinses Maxima als boegbeeld voor microkredieten valt het lastig op te boksen tegen het enthousiasme van organisaties die bezig zijn met het helpen van de allerarmste mensen. In Nederland zijn er een aantal bedrijven en instituten bezig met microkredieten en verzekeringen; Achmea, ASN, Triodos, Cordaid, RABO.

Kritiek hebben op microkredieten en microverzekeringen maakt je niet populair. Met onze prinses Maxima als boegbeeld voor microkredieten valt het lastig op te boksen tegen het enthousiasme van organisaties die bezig zijn met het helpen van de allerarmste mensen. In Nederland zijn er een aantal bedrijven en instituten bezig met microkredieten en verzekeringen; Achmea, ASN, Triodos, Cordaid, RABO.

De microkredieten en microverzekeringen industrie is echter een branche waar misstanden steeds vaker naar de oppervlakte komen. Toch durft bijna niemand de stem te verheffen in deze lucratieve financiële markt. De cijfers zijn dan ook indrukwekkend; meer dan 200 miljoen mensen zijn microkrediethouders in een branche waar globaal 50 miljard euro in omgaat. Oftewel, honderden miljoenen allerarmsten in de wereld die zich, gezien hun inkomen, tot over hun oren in de schulden hebben gestoken.

De achterliggende, nobele gedachte is dat het krediet gebruikt wordt om een kleine onderneming te starten. Oftewel een Afrikaanse vrouw die investeert in een naaimachine, een Indiase boer die een paar koeien koopt of een Albanese man die een kraam koopt om op de markt neer te zetten. Helaas blijkt de praktijk weerbarstiger. Men schat dat 90% van al dat geld helemaal niet gebruikt wordt voor investeringen maar gewoon voor consumptie. Waar is de Autoriteit Financiële Markten als je ze nodig hebt?

Micro financieringen bestaan uit drie pijlers. Spaarprojecten, kredieten en verzekeringen. Die laatste staat nog in de kinderschoenen maar verschillende partijen zijn er inmiddels mee aan de slag gegaan. Hoofdzakelijk op 2 verzekeringsgebieden: gezondheidszorg en overlijden. Het blijft echter de vraag waarom het instrument “verzekeringen” wordt gebruikt vanwege de beperkte dekking voor alleen die specifieke risico’s. Een goed systeem van microkredieten lijkt veel breder en effectiever.

Hieronder een feelgood videoverslag over een microverzekeringsproject van Achmea in India. Oordeel zelf.

Achmea en microverzekeringen in India

MicroGranny

Onder het kopje “Micropensioenen kansrijk in India” breekt Jan Nijssen, bestuurslid van het Pension & Development Network (PDN) een lans om niet alleen aan de hongerproblematiek te denken maar juist ook aan het pensioenprobleem.

In onze westerse landen is het vergrijzingsprobleem een flink financieel probleem. Waarbij landen als Italië en Spanje door het lage geboortecijfer de grootste problemen zullen gaan ervaren.

In ontwikkelingslanden is dat echter nog vele malen ernstiger. In die landen zijn de ouderen vaak aangewezen op de hulp van hun kinderen. En weinig kinderen is dus weinig hulp. Er zal nu een pilot worden gestart met een groep van 25000 mensen in India om een eerste micropensioensysteem effectief te krijgen.

PDN is onderdeel van WorldGranny. Dit is een organisatie in 2003 opgericht door Caroline van Dullemen. WorldGranny richt zich specifiek op het oudedagsprobleem. Micropensioenen zal, gezien de toenemende activiteiten, steeds vaker in het zelfde rijtje worden genoemd als microverzekeringen en microkrediet.

Micropolis

De toenemende kritiek op het microfinancieringssysteem voor arme landen gaat voorlopig voorbij aan de mogelijkheden die microverzekeringen bieden. Maar ook bij microverzekeringen staat het zakelijke belang voorop. Zonder een zakelijk belang zullen professionele partijen al snel de handdoek in de ring gooien. Alvaro Uribe de President van Colombia formuleerde het dan ook als volgt: “Microinsurance comes from the heart, but it is a business and not a charity.”

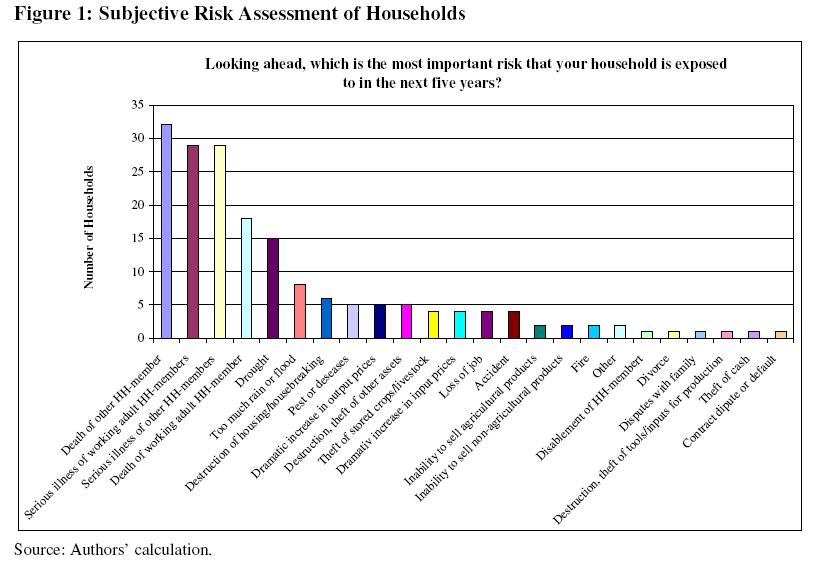

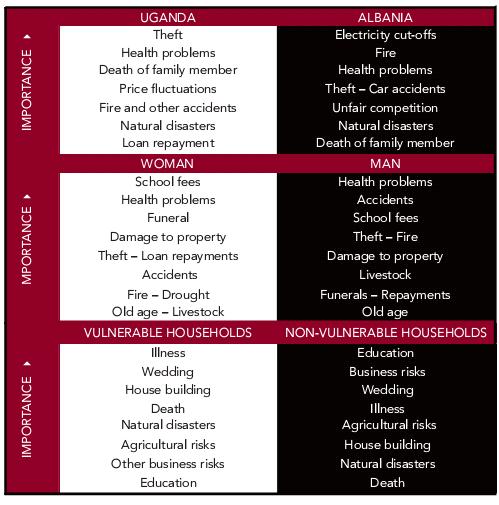

Het rapport van de Duitse onderzoekster Lena Giesbert over Ghana geeft een mooie maar kritische kijk in de wereld achter de microverzekeringen. Haar rapport laat zien hoe daar omgegaan wordt met de micropolis. Een dergelijke polis kost de koper ongeveer 2 tot 4 dollar. De polis verzekert een bedrag bij ziekte, ziektekosten voor de familie en soms extra een spaarplan. De mircoverzekering heeft primair tot doel bescherming te bieden tegen toekomstige verliezen. Immers het wegvallen van een familie die nodig is voor het bewerken van de landbouwgrond is een ernstige verliespost.

Hiernaast ziet u de beleving van de gemiddelde Ghanees over hun persoonlijke risico’s

Hiernaast ziet u de beleving van de gemiddelde Ghanees over hun persoonlijke risico’s

Het verzekeren van de belangrijkste risico voor de allerarmste zou een prachtig “Goed doel” zijn voor de Nederlandse verzekeraars. Voorlopig geeft alleen Interpolis enige vorm van ondersteuning. Jammer, een gemiste kans om het toch al te beste imago van de Nederlandse verzekeraars op te poetsen.

Eureka! Eureko!

Eureko is nog een betrekkelijk onbekende naam voor velen. Het is de moeder van Centraal Beheer Achmea, Zilveren Kruis Achmea, Interpolis, Avéro Achmea, FBTO, Agis en natuurlijk een flinke hoeveelheid buitenlandse financiele instellingen. Een flink gedeelte van de aandelen is weer in handen van de RABO-Bank. Al met al een zware speler op de Nederlandse verzekeringsmarkt.

Gaat het daarbij alleen om geld? Meestal wel behalve bij het onderwerp Microverzekeringen. Let op, dat is wezenlijk anders dan Microkrediet waar inmiddels veel banken massaal op inspringen vanwege de aantrekkelijke verdiensten.

Nu wil het geval dat juiste de dochter van Eureko, Interpolis Microverzekeringen al jaren flink promoot. Een lovenswaardige activiteit zonder dat er veel eer aan te behalen is, hier in Nederland. Vaak hebben we al over Microverzekeringen geschreven om er nog enigszins aandacht aan te geven.

Met genoegen las ik dan ook het volgende bericht:

Eureko gaat een Kenniscentrum Microverzekeren opzetten. Met dit initiatief wil de verzekeraar de economische kansen van particulieren en ondernemers in ontwikkelingslanden vergroten. Prinses Máxima, neemt het Actieplan Microverzekeringen in ontvangst uit handen van Eureko’s vice-bestuursvoorzitter Gerard van Olphen. (bron INFinance)

Hopelijk is dit niet het startschot voor verdere vercommercialisering zoals dat bij Microkredieten gebeurd maar juist van een verdere uitbreiding van het instrument om de levensomstandigheden van mensen in Derde Wereld te verbeteren.

Hele, hele kleine verzekeringetjes

In het Westen kunnen mensen zich verzekeren tegen risico’s zoals ziekte, (financiele) tegenslagen en (natuur)rampen. In arme landen hebben heel veel mensen die mogelijkheid niet. Daardoor kan het gebeuren dat ze na een ongeval of ramp spaargelden moeten opnemen of bezittingen verkopen om leningen te kunnen afbetalen. Ze vallen weer terug in armoede.

Klik op het plaatje hiernaast om wat voorbeelden te zien.

Klik op het plaatje hiernaast om wat voorbeelden te zien.

Microverzekeringen bieden een aanvulling op andere financiële diensten voor mensen in armoede. We hebben er al eerder een paar stukjes over geschreven.

De investeringen in microkredieten heeft, mede door de inspanningen van Prinses Maxima, echter voorrang gekregen. En dat is jammer want juist microverzekeringen zijn voor de allerarmste een prachtig mogelijkheid om de armoedeval tegen te gaan.

Micro Insurance Association Netherlands (MIAN) is de organisatie die, met hulp van Interpolis, meer aandacht probeert te krijgen om het goede werk verder uit te breiden.

Hieronder vindt u vele websites die uitgebreide achtergronden geven over deze microverzekeringen. [Read more…] about Hele, hele kleine verzekeringetjes

Niet liefde overwint alle tegenslagen. Een verzekering wel.

We vonden een mooi valentijn fragment uit een Bollywood film. Voor degene die Hindi niet machtig zijn, het gaat over microverzekeringen. Wij kunnen de vertaling er helaas niet bijleveren. Maar Mian leverde deze tekst erbij:

In de sloppenwijken van de Zuid-Indiase stad Madurai rijdt ’s avonds een wit busje rond. Op pleintjes stopt de bus en wordt de zijkant omgetoverd tot een projectiescherm voor een Bollywoodfilm. De boodschap van deze tranentrekker is niet dat de liefde alle tegenslagen overwint maar een verzekering wel. Een lange versie van ‘Even Apeldoorn bellen’ eigenlijk, hoewel ‘Even Madurai bellen‘ in dit verband beter zou zijn.

Microprinses Maxima

Maxima wordt ook wel prinses microkrediet genoemd vanwege de constante aandacht die zij hiervoor vraagt. Onderbelicht is altijd het onderwerp microverzekering. Een variatie op het thema maar zeker zo belangrijk. De komende weken zullen we er extra aandacht aan geven. Alle artikelen.

Microverzekeringen zijn zo oud als de mensheid. De coöperatieve verzekering gaat al terug tot 800 voor Christus toen Hamoerabi, de koning van Babylon, aan karavanen de opdracht gaf: ‘als een van jullie wordt beroofd, dan delen jullie het risico.’

In Nederland deed de coöperatieve verzekering al zijn intrede in de middeleeuwen in de vorm van Gildenkassen. Aan het begin van de negentiende eeuw besloten arme Friese boeren de handen ineen te slaan om gezamenlijk hun risico te delen. Dat was het prille begin van wat nu is uitgegroeid tot de grootste verzekeraar op de Nederlandse markt: Achmea (met Interpolis). (Bron Mian)

Klimaathypotheek

Banken hebben al jaren een imago probleem. Desondanks weten ze zich al jaren zonder echte kritiek te handhaven in de financiële wereld. Internet concurrentie lijkt hun niet te

raken en de klanten blijven komen. Genoeglijk zien ze ook nog hun marges jaar in, jaar uit stijgen. Met twee vingers in hun neus maakt alleen de RABO al met gemak 2 miljard euro winst.

De RABO lijkt vooral door haar coöperatieve karakter beter dan andere banken in staat te zijn in te spelen op marktontwikkelingen. Zelfs de Consumentenbond stak ze dit weekend een veer op hun hoed. Ze kregen het predicaat “Eerlijk Bankieren”. [Read more…] about Klimaathypotheek