Afhameren Pensioen Akkoord 1e Kamer

Voor de liefhebber is het morgen 20 mei een boeiende dag. Eindelijk wordt het Pensioenakkoord als “hamerstuk” door de 1e Kamer behandeld. Het Pensioenakkoord heet officieel: “Wet verlaging maximumopbouw- en premiepercentages pensioen en maximering pensioengevend inkomen.”

Hamerstuk is een tikkeltje denigrerend want er is veel discussie aan voorafgegaan. Morgen zal er ongetwijfeld nog de nodige kritiek worden geleverd. Maar de uitkomst staat vast: “Aangenomen“.

Ik vrees echter dat we daarna in een mallemolen van discussies terecht komen.

- De werkgevers willen het financieel voordeel niet teruggeven aan de werknemers. “Het pensioen is al duur genoeg.”

- De werknemers via deelnemersraden en ondernemingsraden zullen compensatie willen.

- Verzekeraars en pensioenfondsen moeten alle uitwerkingen kunnen aanleveren die gevraagd worden door de partijen. De interne logistiek is, zeker gezien de korte voorbereiding, zeer ingewikkeld.

- Deelnemers met € 100.000,- of meer pensioengevend salaris zijn de Sjaak. Zij zien hun nabestaandenpensioen gedecimeerd worden. Ook hun pensioenopbouw wordt onthoofd.

- Producten voor de nettolijfrente 2e pijler zullen door fondsen en verzekeraars gepresenteerd worden.

- De regeling waarbij de nettolijfrente 2e pijler vrijwillig is, zal een tombola aan interne afspraken tussen de werkgever en de ondernemingsraad tot gevolg hebben.

- Etc.

De uitvoeringskosten van dit alles komen terecht bij de fondsen, verzekeraars en werkgevers en worden uiteindelijk betaald door de pensioendeelnemers. U dus. Extra pensioenkortingen, verlaagde indexaties en verlaagde rendementen zijn het gevolg. De deelnemersraad ontevreden, de werknemer boos over zijn/haar verlaagde pensioen, de ondernemingsraad die het moet uitleggen aan de achterban en de werkgever die talloze uren kwijt raakt aan deze nieuwe wet.

De pensioendeskundigen krijgen een volle agenda om dit alles te begeleiden. Voor ons wordt het dus een drukke tijd.

Gerrit-Jan Doorneweerd, pensioenadviseur, 020-6200825, AFM register 12007007.

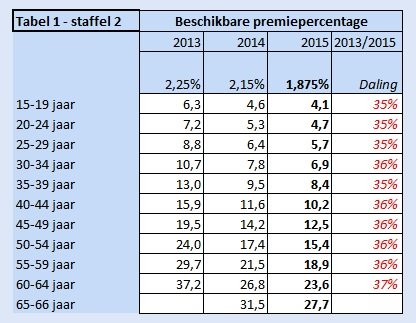

Opschudding over nieuwe premiestaffels 2015

Wiebes, de staatssecretaris van Financiën heeft de nieuwe beschikbare premiestaffels 2015 geïntroduceerd.

Het was toch nog even schrikken want de gevolgen van de verlaging worden pas duidelijk als de percentages van de veel gebruikte staffel 2 over de afgelopen jaren naast elkaar gezet worden. Eerst de “kleine” verlaging in 2014 en nu de grote slag in 2015. Het nieuwe Pensioenakkoord in harde cijfers.

Het worden spannende tijden tussen werkgever en werknemers. Deelnemersraden, de ondernemingsraad en ander personeelsvertegenwoordigingen; ze zullen allemaal aan de slag moeten. De werknemers zullen voor deze grote verlagingsoperatie ongetwijfeld gecompenseerd willen worden. Terwijl de meeste werkgevers blij zullen zijn met de verlaging van de pensioenlasten.

In menig zaaltje zal er opschudding ontstaan tijdens de onderhandelingen over compensatie. Alle pensioenadviseurs gaan ongetwijfeld drukke tijden tegemoet om dat in goede banen te leiden en redelijke compromissen te sluiten.

Fiscale hygiëne nettolijfrente

Even uw geheugen opfrissen. De nettolijfrente hebben ze geïntroduceerd omdat vanaf 2015 het pensioengevend salaris gemaximeerd is tot € 100.000,-.

Het kabinet heeft er nu een ei overgelegd. Zie Brief Wiebes nettolijfrente maart 2014

Uiteraard voornamelijk gericht aan Pensioenfondsen want door de verplichtstelling voor veel werkgevers ligt daar een extra probleem. Maar ook de fiscus ziet onwenselijke vermenging. Vandaar dat de staatssecretaris Wiebes het heeft over fiscale hygiëne.

Die nettolijfrente gaat nu vrijwel zeker een netto Tweede pijler pensioen worden. Maar iedereen zal het toch gewoon nettolijfrente blijven noemen.

Het onderbrengen van de nettolijfrente in de tweede pijler brengt met zich mee dat bij een zuivere DC-regeling (beschikbare premie regeling) de werkgever verplicht is tot een werkgeversbijdrage van 10% van de premie. Om het vrijwillige karakter te waarborgen dient een werkgever deze werkgeversbijdrage ook te verstrekken aan de werknemers die niet kiezen voor een nettolijfrente. Daarmee is er een situatie zoals die er ook was bij de levensloopregeling.

Ik neem aan dat zeker de ondernemingsraad (OR) van menig bedrijf hier nog flinke discussie over gaat voeren want de gevolgen voor de ton-plussers zijn groot. Een redelijke compensatie van die groep lijkt dan ook redelijk.

Woekerwinst polis

Het huidige rendement op een bankspaarpolis bedraagt 3,65%. Een fooi vergeleken met het rendement op aandelen het afgelopen jaar. Globaal zal dat aandelen rendement dit jaar uitkomen op 14%.

Het huidige rendement op een bankspaarpolis bedraagt 3,65%. Een fooi vergeleken met het rendement op aandelen het afgelopen jaar. Globaal zal dat aandelen rendement dit jaar uitkomen op 14%.

De redenen van deze forse stijging zijn eenvoudig aan te geven. De stimulerende maatregelen van de ECB en het toenemende vertrouwen in “Europa” blijkt voor beleggers een goede reden te zijn om weer in aandelen te stappen. Ook het stijgende consumentenvertrouwen in Amerika draagt bij aan een positieve stemming.

Vele beleggingsverzekeringen werden omgezet naar banksparenproducten. De banken keken met groot genoegen naar de grote instroom van gelden. Zij profiteren immers maximaal van het goedkope geld dat zij mochten ontvangen. 3,65% weggeven en 14% ontvangen. Het zijn mooie tijden voor banken.

Het goede nieuws; de zittenblijvers met een oude beleggingsverzekeringen profiteren nu maximaal van dit forse verschil. Samen met de compensatieregeling die veel verzekeraars al hebben uitgewerkt, lijkt het positief uit te pakken voor deze woekerpolishouders.

Stoppen met banksparen en starten met een provisieloze beleggingsverzekering of beleggingsrekening? Het blijft een kwestie van rekenen.

Follow the money

Edgar du Perron, voorzitter van de geschillencommissie Kifid, gaat ervan uit dat de komende jaren meer klanten gaan klagen dat zij een veilig maar duur garantieproduct geadviseerd hebben gekregen in plaats van bijvoorbeeld een beleggingsverzekering, zo stelde hij op een onlangs gehouden informatiebijeenkomst van Bureau D&O. (bron AMWeb)

Edgar du Perron, voorzitter van de geschillencommissie Kifid, gaat ervan uit dat de komende jaren meer klanten gaan klagen dat zij een veilig maar duur garantieproduct geadviseerd hebben gekregen in plaats van bijvoorbeeld een beleggingsverzekering, zo stelde hij op een onlangs gehouden informatiebijeenkomst van Bureau D&O. (bron AMWeb)

Altijd zit er weer een achterkant aan elk gelijk. De discussies over de woeker beleggingsverzekeringen zijn nog in volle gang en nu wordt ook het alternatief de garantieverzekering in twijfel getrokken. Het heeft mij volle aandacht maar om een iets andere reden dan u zal denken.

Vanaf aanvang bij de uitbraak van de woekerpolis affaire heb ik mij afgevraagd waar die verzekeraars al het geld vandaan haalden om al die compensatiebedragen (Nationale-Nederlanden geeft aan 300 miljoen euro) te gaan betalen. Concreet heb ik het Nationale-Nederlanden gevraagd en daar kwam een aantal jaren geleden het volgende verrassende schriftelijke antwoord:

- Gaan de aandeelhouders deze honderden miljoenen compensatie aan polishouders betalen? Nee, zeker niet.

- Gaan de verzekeringsnemers van de gewone winstdelende verzekeringen dit betalen? Nee, zeker niet.

- Gaan de medewerkers van u het betalen? Mallerd!

- Hoe gaan jullie dat dan betalen? We hebben daar speciale reserveringen voor. (Einde gesprek en discussie.)

Een ding is zeker, de andere verzekeraars hebben een identiek vaag verhaal. Maar gelukkig blinken de banken uit in transparantie.

Stuitingsbrief beleggingsverzekeringen

Nederlanders die in het verleden een beleggingsverzekering hebben afgesloten en recht willen hebben en houden op een mogelijke compensatie dreigen hun bezwaarrecht te verliezen als ze niet (opnieuw) een klacht deponeren bij hun verzekeraar. Een zogenaamde stuitingsbrief. Doen consumenten dat niet, dan verjaart hun vordering en vervalt daarmee mogelijk het recht op enige vorm van schadevergoeding. Dat bevestigt de Vereniging Eigen Huis dinsdag na berichtgeving in De Telegraaf. Volgens de verenging hebben ongeveer 2,5 miljoen mensen in Nederland een dergelijke verzekering afgesloten. Slechts een paar duizend van hen, heeft reeds opnieuw een zogeheten stuitingsbrief gestuurd, stelt Stichting Verliespolis.

De Stichting Verliespolis heeft met de verzekeraars

- Nationale-Nederlanden,

- ASR Nederland,

- SNS Reaal,

- AEGON,

- Achmea,

- ABN AMRO Levensverzekering,

- Loyalis en

- Cordares

collectieve compensatieregelingen. De regelingen hebben uitsluitend betrekking op de kosten van de betreffende beleggingsverzekering. Indien die hoger uitvallen dan is afgesproken in de akkoorden, dan ontvangt de polishouder compensatie voor de teveel betaalde kosten. Om compensatie te ontvangen hoeft de polishouder zelf niets te doen. Alleen als de polis al is afgelopen moet die beleggingsverzekering worden aangemeld bij de betreffende verzekeraar.

Individuele klachten over mogelijke zorgplichtschendingen of verkeerde advisering door de tussenpersoon of verzekeraar zijn buiten de akkoorden gebleven. Vooralsnog zijn slechts met twee kleinere verzekeraars compensatieregelingen overeengekomen. [Read more…] about Stuitingsbrief beleggingsverzekeringen

Stamrecht + strafheffing 52%

Werkgevers moeten oppassen met ontslagvergoedingen in de vorm van een stamrecht.

Als u aan uw werknemer een ontslagvergoeding toekent, dan moet de vergoeding dienen ter vervanging van gederfd of te derven loon om te kwalificeren als een stamrecht, waarop de stamrechtvrijstelling kan worden toegepast. Een stamrecht dat gederfd loon vervangt heeft steeds betrekking op loon waarop de werknemer rechtens aanspraak heeft gehad. Een stamrecht ter vervanging van te derven loon heeft bij een dienstverband voor onbepaalde tijd steeds betrekking op inkomensschade en pensioenschade die de werknemer lijdt tot aan de reguliere ingangsdatum van de oudedagsvoorziening. Tot zover de theorie.

Maar als u aan een oudere werknemer een ontslagvergoeding of stamrecht toezegt, dan moet u voorkomen dat deze wordt aangemerkt als een regeling voor vervroegd uittreden (RVU), anders bent u sinds 1 januari 2011 een niet op werknemer te verhalen strafheffing van 52% verschuldigd.

Een uitgebreide uitleg treft u hieronder aan. Wilt u een ontslagvergoeding toetsen aan de wettelijke grenzen; bel ons even. [Read more…] about Stamrecht + strafheffing 52%

Reisverhalen

Sluiting van het luchtruim boven Nederland heeft grote gevolgen voor mensen die in het buitenland verblijven én voor mensen in Nederland met buitenlandse reisplannen. Het is nauwelijks mogelijk om specifieke informatie te geven voor álle reis- en annuleringsverzekeringen. Daarvoor zijn de voorwaarden van verzekeraars te divers.

Lees dus even de voorwaarden van de reisverzekering door om te kijken welke kosten er we/niet verzekerd zijn. In het algemeen kan nog het volgende erover gezegd worden.

U bent op reis

Wanneer u in het buitenland bent gestrand, en dus niet naar Nederland kunt terugkeren, dan is er sprake van overmacht. De reisverzekering biedt dan doorgaans een kostenvergoeding. Hiermee kunt u uw verblijfkosten betalen. Deze vergoeding is meestal gemaximeerd tot een bepaald bedrag en/of een bepaalde termijn.

Wanneer u in het buitenland bent gestrand en met alternatief vervoer alsnog naar Nederland kunt terugkeren, dan kunt u dat bespreken met uw verzekeraar. Het is mogelijk dat de verzekeraar deze kosten vergoedt.

U bent nog in Nederland

Lange reis

Als u de komende dagen op een lange reis zou gaan, maar door deze omstandigheden pas later kunt vertrekken, dan bieden sommige annuleringsverzekeringen financiële compensatie voor het feit dat uw reis korter wordt dan u zich had voorgenomen. Dit worden vertragingskosten genoemd. Deze regeling geldt dus níet voor het buitenland.

Korte reis [Read more…] about Reisverhalen

Beperk de AOW opbouw

De vakcentrale FNV is de afgelopen tijd ,,overstelpt” met voorstellen en suggesties voor een alternatieve oplossing voor de door het kabinet gewenst verhoging van de AOW-leeftijd. De FNV heeft zevenduizend voorstellen heeft gekregen. (Bron Eufin)

6999 Voorstellen zijn van anderen; ik heb er eentje ingestuurd. Een alternatief van alweer een paar jaar geleden. Wat vooral boeiend is het aantal alternatieven. 7000 geeft aan dat er plots een levendige belangstelling is voor het staatspensioen. Blijkbaar is het probleem van de financiering langzamerhand aan het doordringen.

De AOW kost de huidige werknemer een enorme zak met geld. Iemand met een “gewoon” inkomen van 30.000 betaalt per jaar aan de huidige AOW-ers al meer dan 7.000,- euro. Mijn gemopper erover is hier, hier en hier te vinden.

Even een pleidooi voor mijn idee. (WC-eend beveelt WC-eend aan).

Beperk de opbouw van de AOW voor iedereen die boven de 3e IB-schijf (32.000 euro) uitkomt. De lasten worden eerlijk verdeeld. Het is administratief eenvoudig. Er zal weinig maatschappelijke onrust door ontstaan. De jongeren vinden dit een eerlijke oplossing. Het onbetaalbare omslag-systeem wordt langzaam maar zeker afgebouwd. Er ontstaat meer ruimte voor eigen persoonlijke pensioenopbouw. Het gaat zeer geleidelijk maar beperkt rond 2020 de AOW kosten al zodanig dat de instroom van 65-plussers goed kan worden opgevangen. Politiek voor iedereen aanvaardbaar. De AOW leeftijd van 65 jaar kan ongewijzigd blijven.

Het wordt een mooi najaar. Hieronder nog even mijn hele voorstel. [Read more…] about Beperk de AOW opbouw

Beperk de AOW-opbouw.

De huidige discussie over het verschuiven van de pensioenleeftijd van 65 jaar naar 67 jaar, helpt niet tegen de crisis en doet geen recht aan alternatieve oplossingen die wel sociaal en effectief uitpakken. Er zijn namelijk diverse oplossingen die creatiever de problemen aanpakken en niet slechts voortborduren op de status quo. Elk fris nieuw idee is dus welkom.

Eén mogelijkheid; beperk de AOW opbouw met 2% per jaar als iemand in de derde belastingschijf of hoger zit. De pensioenpijn is acceptabel, het pensioengebouw blijft overeind staan en het is administratief eenvoudig te realiseren. Het lijkt te mooi om waar te zijn.

In de presentatie van het oorspronkelijke wetsvoorstel voor beperking van de VUT- en prépensioenregelingen stond het in 2004 glashelder; de pensioenregelingen worden “beperkt” vanwege de kosten van de AOW. Met twee jaartjes extra worden de financiële en inhoudelijke keuzes niet aangepakt maar slechts verschoven.

Er is een betere oplossing voor het beperken van de kosten die gepaard gaan met de lawine van grijze haren. [Read more…] about Beperk de AOW-opbouw.