Sparen voor een bancair fiasco

De banken hebben een flink gedeelte van de spaarkoek afgesnoept van verzekeraars. Voor sommige verzekeraars maakt dat weinig uit. ING Leven of ING bancair; de koek blijft binnen de familie. ING gaf een mooi inkijkje in de verdeling rondom bancair:

- 70% van de consumenten wil een bancaire lijfrente.

- 1 op de 3 vrouwen heeft een bancaire lijfrente.

- De betrouwbaarheid van de aanbieder is belangrijker dan een hoge rente.

- 55% kiest voor variabel, 40% voor deposito en 5% belegt via een bancaire spaarvorm.

- Vrouwen en mannen tot 50 jaar sparen evenveel.

Eigenlijk is alleen het vierde punt alleen maar interessant. 40% van de kopers kiest dus toch voor een langjarige rentegarantie terwijl de inflatie steeds verder stijgt. Het lijkt erop dat weinigen zich de grote financiële gevolgen realiseren van een stijgende inflatie en een langjarige vaste lage rente.

Het zullen de nieuwe woekerpolissen worden die we in de jaren 70-80 ook gezien hebben. Mensen die met dure dubbeltjes, kwartjes en guldens in de jaren 50-60 een waardeloos eindkapitaal opbouwden.

Bancair overlijden

De bancaire nabestaandenlijfrente is een lijfrente waarvan de termijnen toekomen aan een natuurlijk persoon en ingaan bij het overlijden van de rekeninghouder of zijn (gewezen) partner. Bij de bancaire nabestaandenlijfrente wordt onderscheid gemaakt tussen het overlijden van de rekeninghouder en het overlijden van de (gewezen) partner. Ook is van belang of het overlijden tijdens de opbouwfase of tijdens de uitkeringsfase heeft plaatsgevonden.

Het overlijden van de partner tijdens de opbouwfase

Het door het overlijden van de partner vrijgekomen kapitaal kan door de rekeninghouder worden aangewend voor een nabestaandenlijfrente. De rekeninghouder is hiertoe niet verplicht. Kiest de rekeninghouder voor een nabestaandenlijfrente, dan moet deze lijfrente binnen zes maanden na het overlijden van de (gewezen) partner ingaan. De termijnen van deze nabestaandenlijfrente moeten toekomen aan de rekeninghouder en de periode tussen de eerste en de laatste termijn moet ten minste vijf jaar zijn.

Het overlijden van de rekeninghouder tijdens de opbouwfase

Het door het overlijden van de rekeninghouder gedeblokkeerde tegoed moet door de erfgenaam aangewend worden voor een nabestaandenlijfrente. De nabestaandenlijfrente moet binnen een periode van het jaar van overlijden plus de daaropvolgende twee kalenderjaren ingaan (wettelijke beslistermijn). Van belang is wie de erfgenaam is om te kunnen bepalen welke nabestaandenlijfrente kan worden aangekocht.

Er zijn drie mogelijkheden: [Read more…] about Bancair overlijden

DGA pensioen 2022 – alle opmerkelijke vragen en antwoorden

Meer DGA’s kiezen voor een solide DGA pensioen-opbouw. De DGA-er kan nu op andere wijze pensioen bij elkaar sparen. Dat kan op veel manieren.

- Het bedrijf verder in waarde laten stijgen.

- Gewoon sparen bij een bank

- Lijfrente bancaire sparen

- Of een DGA pensioen starten ….

Nabestaanden- en wezenpensioen DGA pensioen

Bij een DGA pensioen kan het nabestaandenpensioen worden ingebouwd. Na het overlijden van de DGA zal de privé partner een, vaak levenslange, pensioenuitkering ontvangen. Vaak is die uitkering niet passend of te hoog, te laag of te lang. Daarom wordt er vaak voor gekozen voor een op maat gemaakte overlijdensrisicoverzekering die voor de achterblijvende partner op maat kan worden aangepast.

Leeftijden bij een DGA pensioen

- Aanvangsleeftijd. De aanvangsleeftijd is de leeftijd vanaf wanneer de DGA start met het verzekeren van zijn pensioenregeling. De minimum aanvangsleeftijd is 18 jaar.

- Staffel-leeftijd. Voor het bepalen van de hoogte van de maximale premie geldt de leeftijd zoals vermeld is in de premiestaffels.

- AOW-leeftijd. Vastgesteld door de overheid. De leeftijd kan niet door een DGA worden gewijzigd. Er is geen verplichting om dus ook te stoppen met werken. De fiscale tarieven zijn na de AOW-leeftijd lager doordat er geen premies volksverzekeringen meer zijn verschuldigd.

- Pensioenleeftijd. De werkelijke datum dat de DGA zijn/haar pensioenuitkeringen laat ingaan.

- Pensioen richtleeftijd. De leeftijd waarmee in de regeling actuarieel is gerekend waarop de DGA met pensioen gaat. Als pensioenrichtleeftijd zijn mogelijk: de 60-, 61-, 62-, 63-, 64-, 65-, 66-, 67- en 68-jarige leeftijd van de DGA.

Welk salaris DGA pensioen

Als uitgangspunt voor de hoogte van de premie investering wordt altijd genomen de pensioengrondslag.Die pensioengrondslag wordt bepaald door het salaris van een DGA. Als het salaris wordt genomen dan heet dit dus het pensioengevend loon. Er mag geen pensioenopbouw zijn over de toekomstige AOW. Die AOW-inbouw resulteert in een zogenaamde franchise. Die moet dus in mindering worden gebracht op dat pensioengevend loon,

[Read more…] about DGA pensioen 2022 – alle opmerkelijke vragen en antwoordenDGA Pensioenopbouw met slimme 2022 oplossingen

Er waren in het kort 3 mogelijkheden voor een DGA om een DGA Pensioenopbouw te verzorgen:

- Pensioen opbouwen verzekeringsconstructie (sinds 2019)

DGA Pensioenopbouw in eigen beheer(tot 2017)Pensioen opbouwen door oprichting van een eigen pensioenlichaam(tot 2017)

DGA Pensioenopbouw door verzekeringsconstructies

U koopt als DGA een levensverzekering aan met een pensioenclausule. Op de datum van pensionering kunt hiervoor een pensioenuitkering aankopen. De kapitaalverzekering is in te richten zoals u wilt. Er zijn een aantal aanbieders van verzekerde DGA pensioenen. Meestal op beleggingsbasis waarbij het risico door het lifecycle karakter relatief beperkt is. Soms zijn er ook DGA pensioen op rentebasis.

Overlijden & DGA pensioenopbouw

DGA pensioenopbouw koppelen met een nabestaandenpensioen kan binnen de mogelijkheden van de meeste DGA pensioenen. Vaak wordt echter gekozen voor voldoende privé voorzieningen (overlijdensrisicoverzekeringen) zodat er precies passend voor de partner een regeling tot stand komt.

Bij de juiste vorm kan er ook gezorgd worden dat er geen kapitaalverlies zal zijn bij overlijden.

Audio

Luister ook even naar onze DGA pensioenopbouw podcast waar we verder ingaan op het verzekeren.

15 uitdagende vragen bij aankoop lijfrenteuitkeringen

Als er expiratiekapitaal beschikbaar komt om een pensioen of lijfrente aan te kopen, wordt er terecht gezocht naar de hoogste uitkering. Aankoop lijfrenteuitkeringen kan echter een hele klus zijn. Het is veelal een eenmalige keuze waar men de rest van zijn leven niet meer op terug kan komen. Nu een foutje maken heeft dus verstrekkende gevolgen. Bij kleine kapitalen kan de aankoop lijfrenteuitkeringen eenvoudig zelf worden gedaan. Bij grotere kapitalen is soms een advies van een professional een goed idee. De prijzen voor een goed advies inclusief alle administratieve zaken variëren van € 300,- tot € 1.200,-. De prijs zal sterk afhangen van de complexiteit en uw financiële belang voor de toekomst bij de juiste aankoop lijfrenteuitkeringen.

Hieronder een lijstje met niet onbelangrijke details.

15 punten bij aankoop lijfrenteuitkeringen.

- Een bancaire lijfrente via een bank of een polis bij een verzekeraar.

- Beoordeling fiscale regimes; oud- of nieuw lijfrenteregime, pensioen.

- Is een knip te overwegen? Of doorbeleggen van een gedeelte van het kapitaal bij aankoop lijfrenteuitkeringen?

- Is er een splitsing van de kapitalen in verschillende uitkeringen interessant?

- Zijn dit jaar (fiscaal belaste) uitkeringen aantrekkelijk of zijn er mogelijkheden om uitkeringen in de toekomst fiscaal optimaal uitgekeerd krijgen. Oftewel tax-planning voor de komende jaren?

- Hoe verhouden de netto uitgaven zich tot de netto inkomen?

- Is een splitsing in een levenslange en een tijdelijke lijfrente-uitkering bij aankoop lijfrenteuitkeringen een aantrekkelijke mogelijkheid?

- Wat zijn de verschillen tussen een geïndexeerde of gelijkblijvende uitkering?

- Welke verantwoorde keuze moet genomen worden met betrekking tot de voortzetting van de uitkering naar de partner in geval van overlijden?

- Zijn er nog successierechtelijke gevolgen bij overlijden?

- Is elke verzekeraar solvabel genoeg om beiden levenslang een uitkering te verstrekken?

- Hoe is de ontwikkeling van het totale vermogen gedurende de uitkeringsperiode?

- Is een contraverzekering (extra overlijdensrisicoverzekering) bij aankoop van een verzekerde lijfrenteuitkeringen belangrijk?

- Bij overlijden na ingangsdatum blijken veel relaties het op prijs te stellen dat wij een persoonlijke financiële begeleiding geven aan de nog in leven zijnde partner.

- Via onderhandelingen met de verzekeraars of banken is vaak een extra rendement te realiseren rondom de aankoop van lijfrenteuitkeringen.

Pensioenpresentatie verrassend, ontregelend en rumoerig.

Soms zorgt mijn pensioenpresentatie voor een ongemakkelijke situatie.

“We zijn 67 jaar en hebben netjes onze hypotheeklening afgelost. Maar we hebben alleen een AOW uitkering en een klein pensioentje. Nu kunnen we niet rondkomen van dit geld maar willen heel, heel graag in ons huis blijven wonen. Kunnen we echt geen extra hypotheeklening krijgen?” De paniek was af te lezen aan de wijze waarop ze dicht tegen elkaar aan gingen zitten.

Een kleine anekdote aan het begin van een pensioenpresentatie. Het zette direct de toon want er ontstond gelijk rumoer. “Maar de hypotheeklening aflossen is toch een goed pensioenplan?”. Ja misschien wel, maar vaak ook niet.

Verwarring tijdens de pensioenpresentatie

Het is grote groep in de pensioenpresentatie geïnteresseerde slimme deelnemers maar plots realiseer een gedeelte zich het gebrek aan financiële kennis. Op de gezichten is de verwarring af te lezen.

Plots zien ze tijdens de pensioenpresentatie dat de verzorgingsstaat weg is. Verdwenen in een woud van bezuinigingen, wetten en maatschappelijke veranderingen. Waar is de vertrouwde vakbeweging die in de jaren 70 en 80 van de vorige eeuw netjes voor een werknemer zorgde. Onderlinge solidariteit is vervangen door woorden als zelfredzaamheid en burgerparticipatie.

Vooral voor jongeren

“Moet ik al over mijn pensioen nadenken?” Nee, natuurlijk niet. Je kunt er als werknemer toch niets aan veranderen en het is maar hopen dat de beloftes uitkomen. Als je vanaf je 50-ste eens af en toe kijkt dan is dat voldoende. Tijd genoeg.

Waarom dan wel? Om te leren, om te begrijpen dat er nog andere risico’s zijn, ziek, arbeidsongeschikt, overlijden, hypotheek, etc. Ook dat hoort bij zo’n pensioenpresentatie.

[Read more…] about Pensioenpresentatie verrassend, ontregelend en rumoerig.DGA pensioenpolis. Voordelen en nadelen op een rij

Waarom zou u starten met een pensioenregeling.? Ik spaar wel gewoon in de BV of ik spaar wel gewoon bij de bank. Natuurlijk zijn daar iets voor de zeggen. Maar de aantrekkelijke voordelen van een DGA pensioenpolis laat u liggen. Hieronder verschillende aspecten om eens nauwkeurig te kijken naar de voor- en nadelen van een DGA pensioenpolis.

Wie betaalt de DGA pensioenpolis premie?

Uw werkgever betaalt de kosten van de pensioenregeling.. Dat zal in veel gevallen uw eigen BV zijn. De premies en kosten kunnen aftrekbaar zijn van het bedrijfsresultaat. De BV betaalt dus de DGA pensioenpolis premies vanwaaruit hij of zij het DGA salaris ontvangt. Dit kan u direct een besparing opleveren voor de te betalen vennootschapsbelasting. De belastingdienst ziet deze premies niet als loon. Natuurlijk gaat u er uiteindelijk wel belasting over betalen. Dat zal gebeuren zodra u in de toekomst de DGA pensioen uitkeringen ontvangt. Er is dus vaak een zeer lange tijd van belastinguitstel met een DGA pensioen.

Audio DGA pensioenpolis

Kan ik direct stoppen met betalen pensioenpremies?

Jazeker, u wel. Bij toezegging aan gewone werknemers ligt dat veel complexer. Maar een DGA heeft ook de pet op van werkgever en kan zonder gevolgen stoppen met betalen. Op elk moment. De verzekeraar maakt bij beëindiging van de verzekering de DGA pensioenpolis premievrij. Bij beëindiging van de verzekering heeft u ook het recht om (een gedeelte van) het kapitaal bij leven om te zetten naar een levenslang partnerpensioen bij overlijden vóór de pensioendatum. Dit wil zeggen dat er ingeval van uw overlijden vóór de pensioendatum is er toch een uitkering van een levenslang partnerpensioen.

Niet hoger dan de 100%-norm

Net als voor iedere andere werknemer geldt ook voor de DGA dat het ouderdomspensioen niet hoger mag worden dan 100% van het pensioengevend loon. Als de DGA vóór zijn AOW leeftijd de 100%-norm bereikt, moet het pensioen direct ingaan. Het is niet toegestaan het pensioen te bevriezen tot de AOW leeftijd. De accountant kan dan uitstekend adviseren welke stappen het beste fiscaal/financieel te nemen zijn. De Belastingdienst zal de opgepotte gelden, als ze niet in een DGA pensioenpolis zijn ondergebracht worden, belasten met o.a. AB-belasting. Maar slechts weinig DGA’s zullen in de buurt komen van deze 100% grens.

Wat zijn de alternatieve keuzes naast DGA pensioenpolis

Eén van de meest gebruikte is lijfrente banksparen. U stort een bedrag op een (geblokkeerde) bankrekening. Die storting mag u fiscaal aftrekken als persoonlijke verplichting/ Het geld staat op die geblokkeerde bankrekening. Dat geld gebruikt u als u met pensioen gaat om een lijfrente mee te kopen.

Premies voor lijfrenteproducten mogen alleen in aftrek worden gebracht als sprake is van een pensioentekort (jaarruimte). Voor zover die ruimte in een bepaald jaar niet volledig wordt gebruikt, ontstaat er een extra aftrekruimte, de reserveringsruimte, die in een van de zeven daaropvolgende jaren alsnog kan worden gebruikt.

Er is echter een beperking; bij de opbouw van een DGA pensioenpolis is sprake van aan de DGA toekomende aanspraken volgens een DGA pensioenregeling. Een dergelijke opbouw telt dan ook mee voor de beantwoording van de vraag of en in hoeverre sprake is van een pensioentekort. En daarmee wordt dus de fiscaal aftrekbare premie verlaagd.

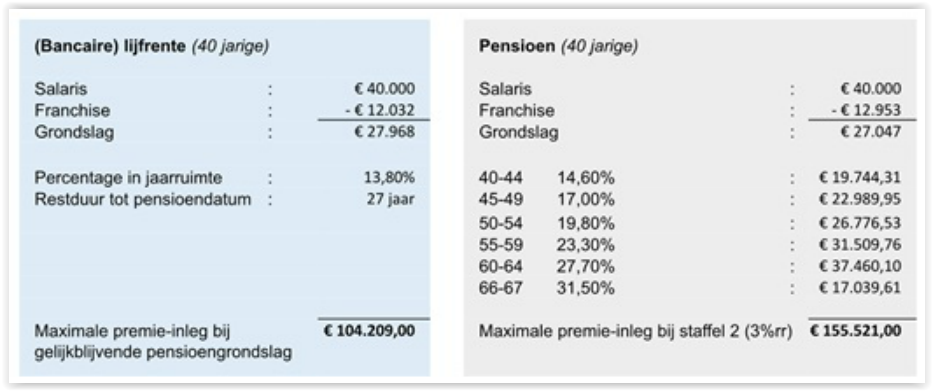

Het financiële verschil tussen een bancaire lijfrente en een DGA pensioen regeling ziet u hieronder.

DGA pensioenpolis versus Bancair sparen

DGA pensioen veilig stellen

Een eigen pensioenopbouw zal voor elke DGA een persoonlijke afweging zijn. Het uitgangspunt kan daarbij zijn de verzorgingsgedachte of uit beleggingsoverwegingen om een goed rendement te realiseren. Met een DGA pensioen (berekening) kan een goede solide basis worden verzekerd zodat financiële tegenvallers bij de verkoop van de eigen onderneming geen effect hebben op voldoende oudedagsvoorzieningen. Maar ook kunnen de partner en kinderen worden verzekerd, net als het risico van arbeidsongeschiktheid. Daarnaast wordt er een solide rendement geleverd met een uitgekiende “life-cycle” belegging.

Premie online berekenen

Overzicht alle bedrijven verzekeringenVideo

Faillissement en DGA pensioen – Ultieme bescherming vermogen

Plots de curator er met de BV en het pensioenspaargeld vandoor zien gaan, is geen plezierig beeld. Dit is het angstgevoel dat meestal geschetst wordt rondom pensioen. Toch, faillissement en DGA pensioen zijn gevoelige onderwerpen met veel aspecten die wel degelijk goed kunnen worden opgelost.

Conclusie

Een verzekerd DGA pensioen geeft voldoende bescherming bij een faillissement van de DGA.

Waar op letten?

- Is de DGA pensioenregeling bij een verzekeraar verzekerd onder gebracht?

- Staat er nog een oudedagsreserve ODV of pensioen in eigen beheer op de balans?

- Heeft de (ex) partner voldoende rechten?

- Kan een curator via bestuurdersaansprakelijkheid via een omweg aan het persoonlijke pensioengeld van de DGA komen?

De emotionele belasting bij een faillissement is is groot. Persoonlijke fouten, economische omstandigheden, privé problemen, een agressieve curator, gezichtsverlies en geldproblemen; elke DGA-er zal er slapeloze nachten over krijgen. Maar blijf zolang mogelijk pragmatisch en zoek een goede advocaat. Just business and nothing personal.

Faillissement en DGA pensioen

Menig DGA heeft een BV van waaruit hij een fee declareert aan “zijn” werk BV. Die werk BV kan in de financiële problemen komen waarna de DGA bijvoorbeeld de euro’s in zijn eigen BV gebruikt om de werk BV financieel ondersteunen. Bij een faillissement blijft dan een lege werk BV maar ook een lege holding BV over.

[Read more…] about Faillissement en DGA pensioen – Ultieme bescherming vermogenDGA lijfrente of DGA pensioen. 50% hoger

De DGA staat voor de keuze DGA lijfrente of DGA pensioen. Uiteraard is er ook een optie om het geld niet naar privé te halen maar “achter te laten” in de BV. De vennootschapsheffing en aanmerkelijke belangheffing is daarop van toepassing.

Verschil DGA lijfrente of DGA pensioen investering

DGA lijfrente nabestaanden voorziening

Bij bancaire lijfrentesparen is er geen mogelijkheden een nabestaandenpensioen of wezen-regeling toe te voegen.

Bancair sparen en arbeidsongeschiktheid

Veel DGA’s hebben in geval van ziekte en arbeidsongeschiktheid een verzekering om te zorgen dat er een inkomen wordt betaald door de verzekeringsmaatschappij via een arbeidsongeschiktheidsverzekering. Echter dat inkomen, veelal 70% van het huidige inkomen, zal onvoldoende zijn om ook nog te denken aan verdere stortingen in een bancaire spaarvorm. Bij een verzekerd DGA pensioen via de eigen BV kan die mogelijkheid wel worden toegevoerd.

Het zorgt voor een premievrijstelling bij arbeidsongeschiktheid en dus voor een verdere continuatie van de verdere pensioenopbouw.

DGA lijfrente

In de eerste optie; DGA lijfrente beleggen, wordt er geld uit de BV gebruikt voor een lijfrente belegging op een DGA bancaire spaar- of beleggingsrekening. We gaan hierbij voorbij aan het rendement van deze DGA bancaire spaarvorm.

DGA Pensioen 50% hoger

Bij deze optie wordt gekozen voor een DGA pensioen belegging. Hierbij wordt er een pensioeninvestering gedaan in een DGA pensioenvoorziening die extern wordt opgebouwd. Het is onder de huidige wetgeving alleen toegestaan dit extern op te bouwen. Hieronder een link waarbij de uitkomsten van een dergelijke belegging zelf kan worden berekend. Het verschil is eenvoudig te verklaren doordat er bij een DGA Pensioen meer fiscale ruimte (tot max. 31,5%) is dan met een DGA lijfrenteverzekering (tot max. 13,3%).

Uitstellen ingangsdatum DGA pensioen of DGA lijfrente

- De pensioenregeling moet de mogelijkheid van uitstel bieden. Dat is voor elke goede DGA pensioenverzekering het geval. Dat geldt overig ook voor DGA lijfrente.

- De pensioenverzekeraar bereid zijn mee te werken aan het uitstel en de daaraan gekoppelde voorwaarden.

- Het aantal werkzame uren als ondernemer moet bij uitstel tenminste gelijk zijn aan het aantal uren dat deze werkzaam was in loondienst. Bij minder werkzame uren moet het pensioen direct ingaan naar de mate van de vermindering van de omvang. DGA pensioen uitstel is dan acceptabel.

Voor voormalige DGA’s die op latere leeftijd zelfstandig ondernemer zijn geworden, kan dit een welkome verruiming zijn in de uitstelmogelijkheden van hun eerder opgebouwde pensioen of DGA lijfrente.

Beleggen of sparen

In de vergelijking is geen verschil gemaakt in de vorm van investering tussen DGA lijfrente en DGA pensioen. Dat kan via een (relatie) risico-arme spaarvorm of via een risicovoller belegging in een gespreid life cycle fonds of specifieke aandelen, etc.

Audio

DGA Oudedagsvoorziening tips en toelichting

Op 1 april 2017 zijn de maatregelen van de Wet uitfasering pensioen in eigen beheer en de DGA oudedagsvoorziening in werking getreden. r zijn sinds 2017 geen fiscale mogelijkheden meet om een in eigen beheer interne DGA oudedagsverplichting op te bouwen. De mogelijkheden om in de eigen BV nog verder in eigen beheer pensioen op te bouwen zijn daarmee feitelijk vervallen.

DGA Oudedagsvoorziening

Het is vanaf 1 april 2017 tot en met 31 december 2019 mogelijk om het in eigen beheer verzekerde deel van de opgebouwde pensioenaanspraak volledig af te kopen of om te zetten in een DGA oudedagsvoorziening aanspraak.

Bij volledige afkoop of omzetting in een DGA oudedagsvoorziening kan de in eigen beheer verzekerde pensioenaanspraak worden prijsgegeven als de waarde in het economische verkeer van die aanspraak hoger is dan de fiscale balanswaarde van de bij het eigen beheer lichaam tegenover die aanspraak staande pensioenverplichting. Dat prijsgeven is alleen toegestaan na schriftelijke instemming van de (ex) partner van de DGA.

Audio

De pensioenverzekering voor de DGA. 13 minuten. Link en download

[Read more…] about DGA Oudedagsvoorziening tips en toelichting