Het beroep kwartiermaker in het bedrijfsleven wordt een steeds bekender begrip, maar wat zijn de belangrijkste dingen om te verzekeren? Als kwartiermaker is het belangrijk om uzelf en uw werkzaamheden te beschermen met de juiste verzekering. Hoewel de benodigde verzekeringen kunnen variëren afhankelijk van de specifieke situatie en het land waarin je actief bent, zijn hier enkele verzekeringen die relevant zijn voor kwartiermakers:

Beroepsaansprakelijkheidsverzekering voor kwartiermakers

De beroepsaansprakelijkheid van een kwartiermaker verwijst naar de verantwoordelijkheid en aansprakelijkheid die voortvloeit uit verleende professionele diensten. Als kwartiermaker bent u betrokken bij veranderingsprocessen, projectmanagement en strategische advisering. Ook kunt u invloed hebben op de besluitvorming en uitvoering binnen een organisatie. Er kan een risico bestaan dat u fouten maakt, nalatig handelt of verkeerde adviezen geeft. Dit kan leiden tot een financiële schade voor uw opdrachtgever.

Beroepsaansprakelijkheid, het dekken van potentiële risico’s.

Een beroepsaansprakelijkheidsverzekering (BAV) is specifiek ontworpen om potentiële risico’s te dekken. Het doel van deze verzekering is om u als kwartiermaker te beschermen tegen claims die voortvloeien uit beroepsfouten, nalatigheid, verkeerde adviezen of onjuiste uitvoering van uw taken. Het kan de kosten dekken die voortvloeien uit juridische verdediging, schadevergoedingen of andere financiële gevolgen van een aansprakelijkheidsclaim.

Het is belangrijk op te merken dat de specifieke dekking, uitsluitingen en limieten van een beroepsaansprakelijkheidsverzekering kunnen variëren. Het is dus verstandig om de polisvoorwaarden zorgvuldig door te nemen en advies in te winnen bij een verzekeringsprofessional om ervoor te zorgen dat u de juiste dekking hebt voor jouw specifieke situatie.

Bedrijfsaansprakelijkheidsverzekering voor kwartiermakers

Een bedrijfsaansprakelijkheidsverzekering is niet verplicht. Toch is het vaak verstandig om deze verzekering als kwartiermaker af te sluiten. Denk eens aan een brand die u veroorzaakt. Daar wordt deze polis vaak gezien als een no-brainer voor elk bedrijf. Met een aansprakelijkheidsverzekering bent u namelijk verzekerd voor de schade waarvoor uw bedrijf aansprakelijk wordt gesteld. Denk bijvoorbeeld aan deze voorbeelden:

Bescherming tegen materiële schade

Als kwartiermaker werkt u mogelijk op verschillende locaties, zowel intern als extern bij klanten. Tijdens uw werkzaamheden bestaat het risico dat u per ongeluk schade veroorzaakt aan eigendommen van anderen. Een bedrijfsaansprakelijkheidsverzekering dekt de kosten van materiële schade die u per ongeluk veroorzaakt. Denk bijvoorbeeld aan het beschadigen van apparatuur of het veroorzaken van brand.

Dekking van letselschade

U kunt ook te maken krijgen met situaties waarin mensen gewond raken tijdens de uitvoering van uw werkzaamheden. Dit kan variëren van een klant die uitglijdt en valt op een locatie waar jij verantwoordelijk voor bent, tot een ongeval met een door jou gebruikte apparatuur. Een bedrijfsaansprakelijkheidsverzekering dekt de medische kosten en eventuele schadeclaims als gevolg van letsel aan derden. Deze kosten kunnen hoog oplopen dus deze verzekering voor een kwartiermaker is een no-brainer.

Juridische bescherming

Als er een aansprakelijkheidsclaim tegen u wordt ingediend, kunnen de juridische kosten aanzienlijk oplopen. Een bedrijfsaansprakelijkheidsverzekering biedt doorgaans ook dekking voor de juridische kosten van het verdedigen tegen aansprakelijkheidsclaims, zelfs als de claim ongegrond blijkt te zijn. Dit beschermt u financieel en helpt bij het waarborgen van jouw rechten en belangen.

Rechtsbijstand verzekering voor kwartiermakers

Stelt u voor dat u bent ingehuurd als kwartiermaker door een organisatie om een veranderingsproject te leiden. Tijdens het project ontstaat er een geschil tussen u en uw opdrachtgever over de scope van het project en de verwachte resultaten. De opdrachtgever beweert dat u niet aan de gestelde doelen voldoet en dat de verstrekte adviezen en aanbevelingen niet adequaat zijn.

Als gevolg hiervan eist uw opdrachtgever financiële compensatie voor de vermeende schade die zij hebben geleden als gevolg van de fouten die zij denken dat u gemaakt heeft. Op dit moment kan deze verzekering een uitkomst bieden als kwartiermaker. De opdrachtgever stelt dat ze extra kosten hebben gemaakt om de problemen op te lossen. Het is ook mogelijk dat ze potentiële kansen hebben misgelopen als gevolg van de vertragingen en tekortkomingen in het project.

Welke kosten zijn gedekt bij een rechtsbijstandverzekering?

Een rechtsbijstandsverzekering is een verzekering die de kosten dekt van juridische bijstand en juridische procedures in verschillende zakelijke situaties. Het doel van een rechtsbijstandsverzekering is om u toegang te bieden tot juridisch advies en bijstand wanneer u betrokken raakt bij een geschil.

Een rechtsbijstand verzekering kwartiermaker kan de volgende aspecten dekken:

Juridisch advies: Het verstrekken van advies en begeleiding bij juridische kwesties.

Juridische procedures: Het vergoeden van de kosten van juridische procedures, zoals gerechtelijke procedures, arbitrage of mediation.

Juridische kosten: Het dekken van de kosten van advocatenhonoraria, gerechtelijke kosten, expertkosten en andere uitgaven die verband houden met een juridisch geschil.

Voorbeelden van een juridisch geschil opgelost met een kwartiermaker verzekering

Geschil over de oplevering van resultaten: De opdrachtgever is van mening dat u als kwartiermaker niet de beloofde resultaten heeft behaald binnen de afgesproken termijn. Dit kan leiden tot een geschil over de kwaliteit van het geleverde werk en de verantwoordelijkheid voor eventuele vertragingen of tekortkomingen.

Geschil over betaling: De kwartiermaker kan een geschil hebben met de opdrachtgever over de betaling van geleverde diensten. Dit kan bijvoorbeeld voortkomen uit onenigheid over facturen, vermeende extra kosten of betwisting van de geleverde waarde.

Inbreuk op intellectueel eigendom: U kan als kwartiermaker betrokken raken bij een geschil over intellectueel eigendom. Als de opdrachtgever beweert dat de kwartiermaker inbreuk heeft gemaakt op auteursrechten, handelsmerken of andere intellectuele eigendomsrechten. Een kwartiermaker verzekering voor rechtsbijstand kan in dit soort situaties uitkomst bieden.

Schending van vertrouwelijkheid: Als de kwartiermaker toegang heeft tot vertrouwelijke informatie van de opdrachtgever, kan er een geschil ontstaan als er sprake is van vermeende schending van de vertrouwelijkheid, zoals het delen van vertrouwelijke gegevens met derden zonder toestemming.

Geschil over contractuele verplichtingen: Een geschil kan ontstaan wanneer er onenigheid is over de interpretatie of naleving van contractuele verplichtingen. Dit kan bijvoorbeeld betrekking hebben op de scope van het project, veranderingen in de vereisten of de verantwoordelijkheden van beide partijen.

Geschil over aansprakelijkheid: Als er schade ontstaat als gevolg van het werk van de kwartiermaker, kan er een geschil ontstaan over de aansprakelijkheid voor die schade. Dit kan betrekking hebben op materiële schade, financiële verliezen of letselschade.

Verschil bescherming rechtsbijstand en bedrijfsaansprakelijkheid verzekering kwartiermaker

Kort samengevat biedt een rechtsbijstand verzekering voor een kwartiermaker brede juridische bijstand en dekking voor diverse geschillen. Een bedrijfsaansprakelijkheidsverzekering is gericht op het dekken van financiële aansprakelijkheid van het bedrijf voor schadeclaims van derden. Beide verzekeringen kunnen complementair zijn en het is vaak verstandig om beide vormen van dekking te overwegen.

Arbeidsongeschiktheidsverzekering voor kwartiermakers

U kunt arbeidsongeschikt raken door verschillende factoren, zoals gezondheidsproblemen, letsel of ongevallen. Hoewel kwartiermakers meestal geen fysiek veeleisend werk verrichten, kunnen er situaties zijn waarin arbeidsongeschiktheid optreedt. Het werk kan uitdagend en veeleisend zijn, met strakke deadlines, complexe projecten en hoge verwachtingen van de opdrachtgevers. Een paar mogelijke scenario’s waar deze kwartiermaker verzekering goed van pas zou komen:

Net als bij elk ander beroep kunnen kwartiermakers te maken krijgen met gezondheidsproblemen die hen arbeidsongeschikt maken. Dit kunnen zowel fysieke als mentale gezondheidsproblemen zijn, zoals een ernstige ziekte, een lichamelijke beperking, burn-out of psychische aandoeningen.

Hoewel een kwartiermaker meestal kantoorwerk verricht, kunt u nog steeds betrokken raken bij een ongeval. Denk bijvoorbeeld aan een verkeersongeval tijdens het reizen naar een klant. U kunt ook struikelen of vallen op de werkvloer, of andere onvoorziene incidenten die letsel veroorzaken.

Video Beroepsaansprakelijkheid verzekering kwartiermaker Hiscox

Een rigger (hijsbegeleiders) zorgt ervoor dat de lasten die verplaatst worden en het niet beschadigd worden. Hij beheert alle materialen, die bij het verplaatsen nodig zijn. Een rigger moet er ook voor zorgen dat de veiligheidsregels op een juiste manier toegepast worden. Daarom wordt er door opdrachtgevers ook altijd geëist dat een rigger een Rigger aansprakelijkheid verzekering heeft.

Alleen specialistische verzekeringsmaatschappijen zijn bereid Rigger – hijsbegeleiders te verzekeren. De grote standaard verzekeraars verwijzen daarom vaak door naar de specialisten. Uiteraard is werken in de petro-chemie sector ook meeverzekerd.

Opleiding Rigger

De opleiding hijsbegeleider – riggers (TCVT/W4-08) richt zich op het veilig en verantwoord begeleiden van lasten in het verticaal transport. Riggers zijn verantwoordelijk voor het belangrijkste deel van het verticaal transport: het aanslaan en begeleiden van de last. De machinist in de kraan is overgeleverd aan de kwaliteiten van de rigger. Het in bezit hebben van een TCVT-certificaat voor het uitvoeren van dit vak is dan ook verplicht en opgenomen in de Arbowet. Een Rigger aansprakelijkheid verzekering zorgt voor die extra zekerheid richting de opdrachtgever.

De petrochemie verzekering is een verzekeringspakket van verschillende risico onderdelen om er voor te zorgen dat er een zorgvuldige verzekerde dekking is. Een uitgekiende vorm om als MKB-er of ZZP-er in de uitgebreide petrochemie onbezorgd te kunnen werken. Gesteund door een deskundige adviseur en de beste verzekeringsmaatschappijen die weten welke risico’s aanwezig zijn.

Een Petrochemie verzekering kan uit verschillende onderdelen bestaan.

1. Letselschade petrochemie verzekering

U veroorzaakt een letselschade. U laat bijvoorbeeld een gereedschap uit uw handen glippen en deze verwond een voorbijganger. Het slachtoffer (of de verzekeringsmaatschappij van het slachtoffer wil graag alle schade vergoed krijgen. Dus ook de tijd dat er niet gewerkt kan worden. Opdrachtgevers en klanten worden zich bewuster van de mogelijkheden om te claimen. Meer info in onze audio over het onderdeel bedrijfsaansprakelijkheid in de petrochemie verzekering pakket.

Premie berekenen petrochemie is specialistisch werk. De branche maakt veel gebruik van ZZP-ers en kleinere bedrijven en toeleveranciers. Vaak worden ook deze bedrijven geconfronteerd met het verplicht verzekeren van hun activiteiten via een petrochemie bedrijfsaansprakelijkheidsverzekering. Het begint daarbij om goed inzicht te krijgen in de gebruikte leveringsvoorwaarden en de feitelijke activiteiten.

Daarbij blijkt vaak een sterke verwevenheid van innovatie en chemie. De premie berekenen petrochemie verzekering geeft daarna goed inzicht in de extra premiekosten die het verzekeren met zich meebrengt.

Premie berekenen petrochemie

Snel een premie berekenen petrochemie voor een aansprakelijkheidsrisico is goed mogelijk als de risico inschatting en de onderliggende informatie voor een verzekeraar helder wordt aangeleverd. Wij werken daarom graag een formulier waar veel vragen al direct een duidelijke risicobepaling kan opleveren; en dus een scherpe premie en goede voorwaarden.

Hieronder hebben we een uitsplitsing gemaakt van één van de belangrijkste risico’s het aansprakelijkheidsrisico.

Zaakschade bij premie berekenen petrochemie

Denk daarbij aan alle schade die kunnen voortvloeien uit uw werkzaamheden.

Beroepsaansprakelijkheidsverzekeringen overzicht geeft een groot aantal beroepen waar direct snel en efficient een premie online worden berekend. Dit Beroepsaansprakelijkheidsverzekeringen overzicht is een complete start ook voor degene die een bijzonder beroep heeft waar een offerte op maat kan worden gemaakt.

Wij beoordelen verzekeringen en de verzekeraars op de volgende punten:

Premie horeca verzekeringen

Eigen risico bedrag

Poliskosten

Schadeafhandeling

Horeca-branche kennis en voorwaarden

Avond en weekend service

De uitkomst van onze maandelijkse vergelijkingen van horeca verzekeringen resulteert in een voorstel. Dat is een samenstelling van een horeca verzekeringen pakket. Met onze kennis en ervaring geeft die de beste prijs / kwaliteit verhouding. Heeft u tips of andere inzichten; wij stellen uw mening dan op prijs. Wij zullen bij volgende vergelijkingen die informatie verwerken in onze vergelijkende opgave.

”Ach, een paar stoelen en krukken”

Als een horecagelegenheid afbrandt dan moet er een bar komen. Maar ook een plafond, wanden, vloerbedekking. Daarnaast moet u alle kasten en apparatuur vervangen. Denk ook aan een podium, extra meubilair of beeld- en geluidsapparatuur. En er komt lange tijd geen klant meer binnen.

We praten dan over risico’s van

het huurdersbelang,

inventaris en

handelsgoederen

Geen inkomsten meer maar wel doorlopende vaste kosten

Oftewel, hoe ziet uw wereld er uit als horeca ondernemer als morgen de tent op “zwart” gaat door brand. Horeca verzekeringen kosten natuurlijk geld. Maar bij schade is er een uitkering.

Uw bedrijf brandt uit of heeft grote waterschade. De volgende ochtend kijkt u in een zwart smeulend gat. Vervelend maar de schade zal worden vergoed. Maar wanneer gaat uw bedrijf weer open? Tot wanneer kunt u uw werknemers blijven betalen? Hoe ingewikkeld is het opnieuw opbouwen van het pand en interieur? En wanneer krijgt u uw winst weer bijgeschreven op uw bankrekening? Dit is het terrein van alles rondom bedrijfsschade. Oftewel het risico van omzetderving. 50% van de bedrijven die met brand worden geconfronteerd gaan failliet. Dat is niet nodig en goed op te lossen.

Bij een (tijdelijke) sluiting van uw bedrijf na een schade krijgt u bij heropening of verplaatsing ook de kosten vergoed om uw klanten hiervan op de hoogte te brengen. Denk aan advertenties of reclameborden.

Een bioscoop of ander bedrijf in uw directe omgeving kan zorgen voor een regelmatige bezoekersstroom. Als zo’n bedrijf tijdelijk moet sluiten door bijvoorbeeld brand, kunt u inkomsten mislopen omdat er minder gasten zijn.

Als een belangrijke leverancier niet kan leveren (na bijvoorbeeld een grote waterschade) zijn de extra kosten die u moet maken voor een groot deel verzekerd.

Aansprakelijkheid horeca verzekeringen

Elke particulier heeft een aansprakelijkheidsverzekering particulieren. Een bedrijfsaansprakelijkheidsverzekering is de zakelijke variant erop. Een bedrijfsaansprakelijkheidsverzekering verzekert zaakschade en letselschade. Beide schades kunnen grote financiële gevolgen hebben voor de ondernemer en kunnen tot persoonlijk faillissement leiden als deze niet correct zijn verzekerd. Wij vinden aansprakelijkheid het eerste risico om over te praten. Letselschade en schade aan spullen van een ander, zijn de eerste risico’s om over na te denken. Zorg dat u de juiste beslissingen neemt en de juiste afspraken maakt. Maar ook stommiteiten zijn natuurlijk gewoon verzekerd.

Audio bedrijfsaansprakelijkheid

Wat kost zulke horeca verzekeringen? Dat verschilt. Het rekenvoorbeeld geeft een beeld van de kosten. De premies hangen af van de verzekeringen die u kiest, de dekking en het eigen risico. Ook spelen locatie, bedrijfsgrootte en het soort bedrijf mee. Denk bij de start ook altijd aan de lijst met vergunningen die nodig zijn voor een goede start. Zorg dat u de juiste beslissingen neemt en de juiste afspraken maakt.

Schade voorbeelden aansprakelijkheid

U geeft een klant eten of te drinken waar ze ziek van worden.

Iemand heeft letsel door een kapotte stoel of barkruk.

Een werknemer brandt zijn hand in de keuken.

Uw horeca brandt af maar ook de buurman heeft schade. Die gaat u aansprakelijk stellen voor uw schade.

Sommige horeca gelegenheden hebben cateringactiviteiten. Dat betekent niet alleen op de werkvloer risico’s maar ook buiten de deur.

Een gast die uitglijdt over een vloer, of vanwege een gehuurde tent die kapot gaat of een fout van een medewerker.

Starten en de horeca verzekeringen

Direct, al voor de start zal een horecaonderneming gaan nadenken over alle horecavergunningen (pdf) en verzekeringen die nodig zijn bij de start en gedurende het ondernemen.

Die verzekeringen hebben wij bij voor u op een rij gezet. De verzekeringen vallen uiteen in verschillende soorten. Horeca verzekeringen die bedrijfsrisico’s verzekeringen en horeca verzekeringen die zorgen dat de arbeidsvoorwaarden goed verzekeren geregeld zijn. Dat zijn dus de arbeidsvoorwaarden van de werknemers. Pensioen zal daar meestal geen onderdeel zijn vanwege de verplichting van het bedrijfspensioenfonds Horeca & Catering. Alleen de werknemers met een fulltime salaris horeca dan € 35.000,- zullen een aanvullende regeling nodig hebben. Zie ook KHN.

Brandpreventietips

De premie van horeca verzekeringen is mede gebaseerd op (vaak verplichte) preventie eisen van verzekeringsmaatschappijen. Veel brandschade kan worden voorkomen door scherp te letten op het verlagen van het brand risico. Kijk ook eens naar het bouwbesluit van de overheid.

Zorg voor een goede brandmeldinstallatie en ontruimingsalarminstallatie;

Sprinklers;

Brandwerende scheidingen;

Nood- en vluchtweginstallaties;

De bereikbaarheid voor hulpverleningsdiensten via een brandweeringang, brandweerlift en/of verbindingsweg;

Het vluchten bij brand met een ontruimingsplan en vluchtroutes;

Het beperken van uitbreiding van brand en rook door onbrandbare of brandvertragende materialen te gebruiken;

Het bestrijden van brand met blusmiddelen als brandslanghaspels, blustoestellen en automatische brandblusinstallaties;

Het voorkomen van brand door middel van brandpreventie.

Verwarmde terrassen zijn publiekstrekkers. Neem voor de verwarming geen brandgevaarlijke mobiele apparatuur maar installeer een vaste opstelling, met speciaal hiervoor ontworpen terrasverwarmingsapparatuur. Houd de terrasverwarming uit de buurt van (brandbare) zonneschermen. Kijk ook of dergelijk terrasverwarming verzekerd is op de horeca verzekeringen.

Horeca verzekeringen pakket

De volgende verzekeringen kunnen wij in één hotel-restaurant verzekeringspakket plaatsen. Let op dit zijn dus geen arbeidsvoorwaarden verzekeringen. Bij de opsomming hieronder kijken we alleen naar de financiële risico’s die een horecabedrijf kan ervaren als er schade is “door een van buitenkomend onheil“. Dat lijkt een heldere uitleg maar samen met de uitsluitingen is het verstandig vooraf goed te kijken welke risico’s wel/niet verzekerd zijn.

Is er een schade, en is die schade verzekerd op de horeca verzekeringen, dan zorgen wij dat de verzekeringsmaatschappij snel uitbetaald. Soms betekent schade zelfs dat er niet mee gewerkt kan worden. Snelle reparatie is dus van groot belang. Daarom zijn wij ook ‘s avonds en in het weekend goed bereikbaar.

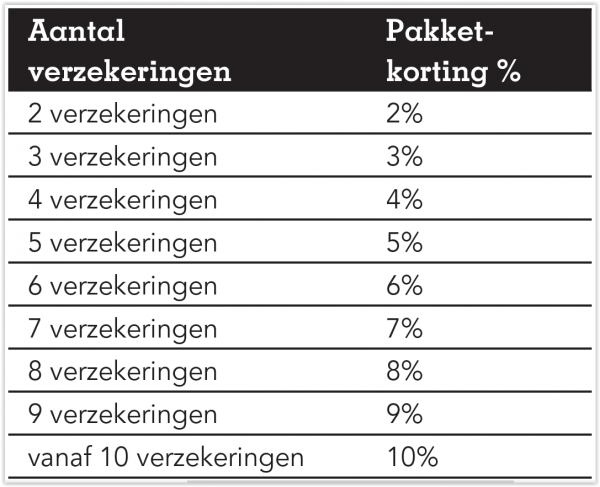

Pakketkortingen horecaverzekeringen

Hoe meer verzekeringen je afsluit, hoe hoger je pakketkorting kan zijn. Deze kan oplopen tot 10%. Zijn er twee of meer verzekeringen van dezelfde soort in je pakket? Dan tellen deze als één verzekering. Drie bedrijfsgebouwenverzekeringen tellen zij als één verzekering.

Blijf vragen stellen

Bedrijfsaansprakelijkheid. Is dit onderdeel meeverzekerd?

Is verzekeringsdekking tegen het geven van verkeerde adviezen of het maken van fouten tijdens uw werkzaamheden?

Wordt het herstel van verloren of beschadigde documenten of data verzekerd op deze horeca verzekeringen?

Is er een vergoeding voor verdediging en de eventuele schadevergoeding als u ervan wordt beschuldigd iemands eer of goede naam te hebben aangetast?

Is er dekking voor inbreuk op bijvoorbeeld auteurs- en merkenrechten?

Hoe hoog is het eigen risico bij de polis?

Geldt er voor verdedigingskosten een eigen risico?

Vergoedt de verzekeraar eventuele proceskosten, kosten van juridische bijstand, andere kosten in verband met een schadeclaim en wettelijke rente?

Kijk of er voldoende expertise is bij de beroepsverzekeraar.

Kunnen de beste interne en externe deskundigen die deskundig zijn in uw vakgebied worden ingezet?

Is de verzekerde som conform de wettelijke en verzekeringseisen vastgesteld? Via een taxatierapport of technische controle.

Is de verzekerde hoedanigheid goed omschreven?

Welke uitsluitingen zijn er?

Dekkingsgebied goed vastgesteld? Europa, Nederland of wereld dekking?

Wat gebeurt er als er uitbreiding is met buitenlandse opdrachtgevers?

Wie zijn er wel/niet verzekerd? Uzelf, partners/maten?

Zijn er beperkende maatregelen bij schade?

Hoe wordt omgegaan met afwijkende algemene voorwaarden?

Denk even na over het inloop- en uitlooprisico en de voorwaarden waaronder.

Op welke manier is de naverrekening bij horeca verzekeringen georganiseerd?

Hoe gaat de verzekeraar om met wijziging of uitbreiding van werkzaamheden?

En wijziging leveringsvoorwaarden, omzetstijging, omzetdaling en wijziging rechtsvorm?

Inventaris

Deze Horeca verzekeringen dekken schade door onder andere brand, ontploffing, blikseminslag en diefstal aan de goederen en inventaris. Wij verzekeren de inventaris die er gebruikt wordt voor de inrichting van het bedrijf, instelling of kantoor. En goederen als grondstoffen, hulpstoffen, halffabricaten en eindproducten in de horeca. Als u huurder bent van het gebouw, dan regelt deze verzekering ook schade aan het huurdersbelang.

Inventaris details

Uitgebreide dekking tegen schade aan de goederen, inventaris en huurdersbelang door bijvoorbeeld brand, storm en inbraak. Gratis waarde vaststellen van de inventaris, handelsgoederen en huurdersbelang.

Meeverzekerd tot maximaal 25% van het verzekerde bedrag: schade aan elektronische apparatuur door bliksemontlading in omgeving.

Meeverzekerd op horeca verzekeringen: waterschade door regen of sneeuw die via tuin of straat het gebouw binnenkomt.

Bent u huurder van het gebouw, dan zijn de kosten van breek- en herstelwerkzaamheden voor opsporen van de oorzaak meeverzekerd

Poliskosten en winstopslag verzekeraar

Elke verzekeraar hanteert een kosten en winstopslag. Die poliskosten en de premie kunnen jaarlijks verschillen. Ze hangen af van het aantal landelijke schadeclaims en prognose van de claims en kosten. Uw eigen schadeclaim heeft geen gevolgen voor de hoogte van uw persoonlijke vervolgpremie. De genoemde premie is altijd inclusief alle kosten. Wij vergelijken alleen goede verzekeraars. En natuurlijk kijken we ook of de premie laag is en voorwaarden van een goed niveau.

Onze inkomsten horeca verzekeringen

Onze inkomsten bedragen een vast percentage van 15% van de premie zonder assurantiebelasting. Dit percentage is standaard en is bestemd voor de werkzaamheden. Bijvoorbeeld de aanvraag, beheer, controle en schadeafhandeling van de verzekering. In de premie zit ook de provisieopslag. Wij zijn onafhankelijk van verzekeraars. Er zijn geen omzetverplichtingen of provisieafspraken. Daardoor is er een onafhankelijk advies mogelijk.

Een Secretaresse aansprakelijkheid verzekering houdt rekening met de de belangrijkste aansprakelijkheidsrisico’s die kleven aan uw beroep of bedrijf. De secretaresse aansprakelijkheid verzekering zorgt dan dat, u zowel met de rechtelijke verweer procedure wordt geholpen, maar ook dat er een schadeuitkering komt die de schadeclaim betaald.

Tijdsdruk en complexiteit. Het is dagelijkse kost voor een secretaresse. Maar ook een voedingsbodem voor fouten. Meestal geen probleem. Maar soms heeft het forse gevolgen. Een secretaresse aansprakelijkheid verzekering lost dat probleem vaak op. De beroepsaansprakelijkheidsverzekering dekt de risico’s af die specifiek gelden voor u of uw bedrijf. Een secretaresse aansprakelijkheid verzekering voor een uiterst concurrerende premie. Zoals u mag verwachten van een verzekeraar die weet wat beroepsaansprakelijkheid inhoudt.

Audio beroepsaansprakelijkheid

Verzekerd bedrag Secretaresse aansprakelijkheid

Wij hebben gekozen voor een verzekerd bedrag voor een secretaresse aansprakelijkheid verzekering van maximaal € 250.000,- per aanspraak eenmalig per jaar. Op verzoek is het mogelijk dit bedrag (tegen een opslag) te verhogen naar € 500.000,- of € 1.000.000,-.

2 Schade claims Secretaresse aansprakelijkheid in een jaar

Standaard is één claim per jaar verzekerd bij een secretaresse aansprakelijkheid verzekering. Wilt u 2 claims per jaar verzekeren dan is dat additioneel mogelijk. Beide claims hebben als maximum het gekozen verzekerde bedrag.

Bedrijfsaansprakelijkheid

U of uw bedrijf kan aansprakelijk worden gesteld wanneer u (of een van uw medewerkers) onder werktijd materiële schade of letselschade toebrengt aan derden. Dat kan zaakschade (schade aan spullen van een ander) zijn of letselschade. Onder bedrijfsaansprakelijkheid valt bovendien uw verantwoordelijkheid als werkgever richting uw werknemers. Niet alleen directe schade maar ook eventuele gevolgschade kan fors oplopen, bijvoorbeeld wanneer het slachtoffer als gevolg van het incident arbeidsongeschikt raakt. Een paar voorbeelden.

De bedrijfsaansprakelijkheidsverzekering, een uitleg door Hiscox.

Audio bedrijfsaansprakelijkheid

Cyber en Data Risks

Cyber en Data Risks verzekert uw bedrijf tegen de gevolgen van hacking, systeeminbraak, verloren data, gegevensdiefstal en cyber-aanvallen. Het is een verzekering die voortbouwt op onze jarenlange ervaring met de gevolgen van data-inbraak en hackers.

Het sublimiet bedraagt € 100.000 per aanspraak als onderdeel van het totaal verzekerde bedrag beroepsaansprakelijkheid. Het eigen risico bedraagt € 1.000 per schade/aanspraak (incl. kosten)

Activiteiten van afgelopen jaar meeverzekeren

Uw bedrijf kan ook nu nog aansprakelijk gesteld worden voor activiteiten uit het verleden. U bent dan gedekt volgens alle geselecteerde dekkingen. Heeft het bedrijf al een verzekering gehad die aansluit op de nieuw af te sluiten verzekering (inloop met voorgaande verzekering) dan is dit gratis meeverzekerd. Wilt u activiteiten uit het verleden meeverzekeren, geeft u dat dan aan bij opmerkingen.

Een gerechtsdeurwaarder aansprakelijkheid verzekering houdt rekening met de de belangrijkste aansprakelijkheidsrisico’s die kleven aan uw beroep of bedrijf. U kunt immers tijdens uw werk aansprakelijk worden gesteld omdat u een fout maakt tijdens uw werk. Dan zijn er eerst juridische kosten en daarna mogelijk zelfs een schadeclaim die betaald moet worden. De gerechtsdeurwaarder aansprakelijkheid verzekering zorgt dan dat, u zowel met de rechtelijke verweer procedure wordt geholpen, maar ook dat er een schadeuitkering komt die de schadeclaim betaald.

Download en informatie gerechtsdeurwaarder aansprakelijkheid

Tijdsdruk en complexiteit. Het is dagelijkse kost voor een gerechtsdeurwaarder. Maar ook een voedingsbodem voor fouten. Meestal geen probleem. Maar soms heeft het forse gevolgen. Een gerechtsdeurwaarder aansprakelijkheid verzekering lost dat probleem vaak op. De beroepsaansprakelijkheidsverzekering dekt de risico’s af die specifiek gelden voor u of uw bedrijf. Een gerechtsdeurwaarder aansprakelijkheid verzekering voor een uiterst concurrerende premie. Zoals u mag verwachten van een verzekeraar die weet wat beroepsaansprakelijkheid inhoudt.

Wij hebben gekozen voor een verzekerd bedrag voor een gerechtsdeurwaarder aansprakelijkheid verzekering van maximaal € 250.000,- per aanspraak eenmalig per jaar. Op verzoek is het mogelijk dit bedrag (tegen een opslag) te verhogen naar € 500.000,- of € 1.000.000,-.

2 Schade claims gerechtsdeurwaarder aansprakelijkheid in een jaar

Standaard is één claim per jaar verzekerd bij een gerechtsdeurwaarder aansprakelijkheid verzekering. Wilt u 2 claims per jaar verzekeren dan is dat additioneel mogelijk. Beide claims hebben als maximum het gekozen verzekerde bedrag.

Bedrijfsaansprakelijkheid

U of uw bedrijf kan aansprakelijk worden gesteld wanneer u (of een van uw medewerkers) onder werktijd materiële schade of letselschade toebrengt aan derden. Dat kan zaakschade (schade aan spullen van een ander) zijn of letselschade. Onder bedrijfsaansprakelijkheid valt bovendien uw verantwoordelijkheid als werkgever richting uw werknemers. Niet alleen directe schade maar ook eventuele gevolgschade kan fors oplopen, bijvoorbeeld wanneer het slachtoffer als gevolg van het incident arbeidsongeschikt raakt. Een paar voorbeelden.

Verzekerd bedrag bij een gerechtsdeurwaarder aansprakelijkheid verzekering. Wij hebben gekozen voor een verzekerd bedrag € 2.500.000 per aanspraak en maximaal € 5.000.000 per verzekeringsjaar. Voor bedrijfsaansprakelijkheid geldt een eigen risico van € 100 per aanspraak voor zaakschade.

Uitleg bedrijfsaansprakelijkheidsverzekering door Hiscox

Audio bedrijfsaansprakelijkheid

Cyber en Data Risks

Cyber en Data Risks verzekert uw bedrijf tegen de gevolgen van hacking, systeeminbraak, verloren data, gegevensdiefstal en cyber-aanvallen. Het is een verzekering die voortbouwt op onze jarenlange ervaring met de gevolgen van data-inbraak en hackers.

Het sublimiet bedraagt € 100.000 per aanspraak als onderdeel van het totaal verzekerde bedrag beroepsaansprakelijkheid. Het eigen risico bedraagt € 1.000 per schade/aanspraak (incl. kosten)

Activiteiten van afgelopen jaar meeverzekeren

Uw bedrijf kan ook nu nog aansprakelijk gesteld worden voor activiteiten uit het verleden. U bent dan gedekt volgens alle geselecteerde dekkingen. Heeft het bedrijf al een verzekering gehad die aansluit op de nieuw af te sluiten verzekering (inloop met voorgaande verzekering) dan is dit gratis meeverzekerd. Wilt u activiteiten uit het verleden meeverzekeren, geeft u dat dan aan bij opmerkingen.

Een Bewindvoerder aansprakelijkheid verzekering houdt rekening met de belangrijkste aansprakelijkheidsrisico’s. U kunt immers tijdens uw werk aansprakelijk worden gesteld voor ongelukken, stommiteiten of simpel weg omdat u een fout maakt tijdens uw werk. In het algemeen wordt door de rechtbank een minimaal verzekerd bedrag van € 500.000,00 per aanspraak en € 1.000.000,00 per verzekeringsjaar geëist (opslag 10%). Standaard is gratis meeverzekerd 2 jaar na melding/uitloop (met eigen risico € 500,00) en het ondersteunen bij en verrichten van belastingaangiften.

Juridische kosten en claims bij Bewindvoerder aansprakelijkheid

Dan zijn er eerst juridische kosten en daarna mogelijk zelfs een schadeclaim die betaald moet worden. Dat zijn soms kleine schadebedragen maar soms kan het ver buiten uw financiële mogelijkheden terecht komen. De Bewindvoerder aansprakelijkheid verzekering zorgt dan dat, u zowel met de rechtelijke verweer procedure wordt geholpen, maar ook dat er een schadeuitkering komt die de schadeclaim betaalt. U staat er met deze verzekering niet alleen voor; een professionele verzekeraar en een betrokken adviseur en uw eigen deskundigheid maken aansprakelijkheidsclaims goed beheersbaar. Hieronder ziet u de zakelijke verzekeringspremies voor u als bewindvoerder.

Tijdsdruk en complexiteit. Het is dagelijkse kost voor een Bewindvoerder. Maar ook een voedingsbodem voor fouten. Meestal geen probleem. Maar soms heeft het forse gevolgen. Een Bewindvoerder aansprakelijkheid verzekering lost dat probleem vaak op. De beroepsaansprakelijkheidsverzekering dekt de risico’s af die specifiek gelden voor u of uw bedrijf. Een Bewindvoerder aansprakelijkheid verzekering voor een uiterst concurrerende premie. Zoals u mag verwachten van een verzekeraar die weet wat beroepsaansprakelijkheid inhoudt.

Verzekerd bedrag Bewindvoerder aansprakelijkheid.

Wij hebben gekozen voor een verzekerd bedrag voor een Bewindvoerder aansprakelijkheid verzekering van maximaal € 250.000,- per aanspraak eenmalig per jaar. Op verzoek is het mogelijk dit bedrag (tegen een opslag) te verhogen naar € 500.000,- of € 1.000.000,-.

2 Schade claims in een jaar

Standaard is één claim per jaar verzekerd bij een Bewindvoerder aansprakelijkheid verzekering. Wilt u 2 claims per jaar verzekeren dan is dat additioneel mogelijk. Beide claims hebben als maximum het gekozen verzekerde bedrag.

Bedrijfsaansprakelijkheid

U of uw bedrijf kan aansprakelijk worden gesteld wanneer u (of een van uw medewerkers) onder werktijd materiële schade of letselschade toebrengt aan derden. Dat kan zaakschade (schade aan spullen van een ander) zijn of letselschade. Onder bedrijfsaansprakelijkheid valt bovendien uw verantwoordelijkheid als werkgever richting uw werknemers. Niet alleen directe schade maar ook eventuele gevolgschade kan fors oplopen, bijvoorbeeld wanneer het slachtoffer als gevolg van het incident arbeidsongeschikt raakt. Een paar voorbeelden.

Verzekerd bedrag bij een Bewindvoerder aansprakelijkheid verzekering. Wij hebben gekozen voor een verzekerd bedrag € 2.500.000 per aanspraak en maximaal € 5.000.000 per verzekeringsjaar. Voor bedrijfsaansprakelijkheid geldt een eigen risico van € 100 per aanspraak voor zaakschade.

Cyber en Data Risks Bewindvoerder aansprakelijkheid

Cyber en Data Risks verzekert uw bedrijf tegen de gevolgen van hacking, systeeminbraak, verloren data, gegevensdiefstal en cyber-aanvallen. Het is een verzekering die voortbouwt op onze jarenlange ervaring met de gevolgen van data-inbraak en hackers.

Het sublimiet bedraagt € 100.000 per aanspraak als onderdeel van het totaal verzekerde bedrag beroepsaansprakelijkheid. Het eigen risico bedraagt € 1.000 per schade/aanspraak (incl. kosten)

Activiteiten van afgelopen jaar meeverzekeren

Uw bedrijf kan ook nu nog aansprakelijk gesteld worden voor activiteiten uit het verleden. U bent dan gedekt volgens alle geselecteerde dekkingen. Heeft het bedrijf al een verzekering gehad die aansluit op de nieuw af te sluiten verzekering (inloop met voorgaande verzekering) dan is dit gratis meeverzekerd. Wilt u activiteiten uit het verleden meeverzekeren, geeft u dat dan aan bij opmerkingen.

Snelle afhandeling (geen offertetraject, direct afgifte voorlopige polis) van een Bewindvoerder aansprakelijkheid verzekering.

Scherpe premie.

Geen eigen risico (beroepsaansprakelijkheid).

Hoogwaardige dekking afgestemd op de beroepsgroep /sector dus ook Bewindvoerder aansprakelijkheid.

Dekkings- en rechtsgebied wereld exclusief Verenigde Staten van Amerika/Canada.

Vrijheid hantering leveringsvoorwaarden ten opzichte van opdrachtgevers.

Voorbeeld Bewindvoerder aansprakelijkheid

Al sinds 2012 staat een cliënt onder bewind bij een bewindvoerder. Meerdere jaren behartigt de bewindvoerder de belangen van zijn cliënt en in 2015 besluit de bewindvoerder om de zorg van de cliënt anders te organiseren. De bewindvoerder wil de Zorg In Natura (ZIN) omzetten naar een PGB. De zorg wordt niet langer betrokken via de gemeente, de bewindvoerder besluit voortaan zelf de zorg in te kopen.

In de uitspraak van de Rechtbank Limburg ontbreekt de motivatie van deze beslissing maar waarschijnlijk zal de bewindvoerder de overtuiging hebben gehad dat een PGB beter past bij de zorgbehoefte van zijn cliënt. Laten we veronderstellen dat de cliënt van deze bewindvoerder iedere dag zorg nodig heeft, ook dit blijkt verder niet uit de uitspraak. De bewindvoerder heeft geen enkele twijfel aan de omzetting van de ZIN in het PGB. Op zondag ontvangt de cliënt voor het laatst zorg op grond van de ZIN en de daarop aansluitende maandag staat een zorgverlener klaar die de bewindvoerder heeft gecontracteerd op grond van het PGB. De procedure voor het toekennen van het PGB loopt nog, de zorg is al wel begonnen. Een formaliteit verwacht de bewindvoerder. Dit blijkt een misvatting. Het zorgkantoor van de zorgverzekeraar kent geen PGB toe. Tegen deze beslissing wordt bezwaar gemaakt, terwijl de zorg nog iedere dag wordt afgenomen.

De bestuursrechter geeft uiteindelijk het zorgkantoor gelijk. Er zijn door het zorgkantoor gegronde redenen aangevoerd om de toekenning van het PGB af te wijzen. Ondertussen komt de zorgverlener nog steeds dagelijks langs.

De cliënt belandt verder in de financiële misère en komt onder curatele te staan. De curator constateert dat er circa € 20.000 aan zorgkosten gemaakt is. De curator voert aan dat de bewindvoerder een zorgovereenkomst heeft gesloten terwijl de financiering nog niet rond was. Hiermee is de bewindvoerder toerekenbaar tekort geschoten, in hetgeen van een redelijk handelend bewindvoerder verwacht mag worden. en dus is er een bewindvoerder aansprakelijkheid. De rechter geeft de curator gelijk. De bewindvoerder draait op voor de zorgkosten.

Met de juiste verzekering worden de verweerkosten voor de bewindvoerder door de verzekeraar betaald en de schadeclaim (zorgkosten in dit geval).

Installatiebedrijf verzekeringen zijn onmisbaar voor elk installatiebedrijf in de bouw sector. Uiteraard voor directe opdrachten. Maar ook als u als onderaannemer werkt. Hoofdaannemers blijken namelijk vaak polissen te hebben waar een ZZP-er of een MKB installatietechniek niet op terug kan vallen. Zelf de schade claimen op de polis van de hoofdaannemer zal niet lukken. Eigen installatiebedrijf verzekeringen zijn onmisbaar. Hieronder het meest gekozen pakket.

Een aansprakelijkheidsverzekering is de eerste verzekering waar elk installatiebedrijf extra aandacht voor zal hebben. Die aansprakelijkheid van een installatiebedrijf gaat verder dan alleen een aansprakelijkheidspolis. Het zal een onderdeel kunnen uitmaken van de gehele logistieke omgeving waar een installatiebedrijf in werkt. Een aantal onderdelen gaan we hieronder aanstippen maar eerst even een goede uitleg van de verschillende soorten installatiebedrijf verzekeringen die er zijn.

Bedrijfsaansprakelijkheidsverzekering

De belangrijkste verzekering die elke installatiebedrijf moet hebben. Een bedrijfsaansprakelijkheidsverzekering dekt de schade aan zaken en aan personen. Vooral dit laatste risico is belangrijk om te realiseren. Een zonnepaneel die op straat terecht komt en een verwonding veroorzaakt, kan financiële grote gevolgen hebben voor het bedrijf. Een paneel datop een auto valt, levert alleen aansprakelijkheid schade aan zaken op. Maar ernstiger wordt het dus als er letselschade is.

Wanneer CAR verzekering

Als het gaat om zaken (spullen) van uzelf bij dit onderdeel van installatiebedrijf verzekeringen. Een CAR verzekering (Construction All Risk verzekering) de schade aan het eigen bouwwerk/project verzekert. Een CAR-verzekering is een verzekering die wordt gesloten op het installeren, oprichten, construeren en monteren van installatiewerken in de ruimste zin van het woord. De afkorting CAR is ontstaan uit: Construction All Risks of Contractors All Risks.

Ook de term Montageverzekering komen we wel eens tegen. Dit is een soortgelijke verzekering als de CAR-verzekering maar dan bedoeld voor technische installaties en dergelijke.

Verschil bedrijfsaansprakelijkheid en CAR

Een bedrijfsaansprakelijkheid verzekert de schade aan spullen van een ander en/of letselschade. Het is dus een schade claim die een ander aan u geeft omdat uw zaken van een ander beschadigd heeft of letsel aan een ander heeft toegebracht.

Terwijl een CAR verzekering (Construction Allrisk verzekering) de schade aan het eigen installatiewerk/project verzekert.

Audio aansprakelijkheid

Zaakschade installatiebedrijf verzekeringen

In het kader van installatiebedrijf verzekeringen wordt onder zaakschade verstaan de aan zaken (spullen van een ander) toegebrachte schade (materiële schade). Aan derden toegebrachte zaakschade, alsmede de hieruit voortspruitende schade, wordt veelal vergoed als er aansprakelijkheid in het spel is. Denk aan het boren in een muur waardoor een waterleiding openbarst en er een grote waterschade ontstaat. Of er wordt een las-brand veroorzaakt met grote schade tot gevolg.

1. Opzicht installatiebedrijf verzekeringen

Een (helaas) onduidelijke aansprakelijkheid die eigenlijk alleen komt vanwege het vakjargon dat gebruikt wordt. Zaken onder opzicht is eigenlijk vrij simpel voor een installateur. U leent even lasapparaat van uw collega. Als die zaken onder een omvallend muurtje terecht komen, zal de eigenaar de schade vergoed willen krijgen. Hij heeft zijn spullen uitgeleend. De installatiebedrijf verzekeringen oftewel de bedrijfsaansprakelijkheidsverzekering zal deze schade gewoon vergoeden als de zaken “onder opzicht” ook zijn meeverzekerd. Lees meer.

2. Werknemersaansprakelijkheidsverzekering.

Deze verzekering vergoed de schade die een individuele werknemer heeft door een bedrijfsongeval tijdens het werk. Stel, hij haalt zijn kleding open aan een onverwacht schroef. Maar ook bij veel ernstiger bedrijfsongevallen kan de werknemer, de werkgever aansprakelijk stellen. (En doet hij/zij het niet zelf dat doet de advocaat of de vakbond het wel.) Op alle installatiebedrijf verzekeringen zal deze extra dekking meeverzekerd kunnen worden.

Installatiebedrijf verzekeringen kent juridische onafhankelijke rechtshulp bij conflicten. Ook is vaak meeverzekerd telefonische advies service voor onbeperkt telefonisch advies, zelfs zonder conflict.

Ook wordt de verzekeraar veel gevraagd contracten te beoordelen. Bijvoorbeeld arbeidscontracten of eigen leveringsvoorwaarden. Denk ook aan problemen met leveranciers, opdrachtgevers of instanties. Altijd vrije advocaatkeuze bij gerechtelijke en administratieve procedures.

4. Constructie All Risk verzekering professionals.

Er is altijd veel discussie bij het verschil tussen installatiebedrijf bedrijfsaansprakelijkheidsverzekeringen en Constructie All Risk CAR verzekeringen voor een installatiebedrijf. Het verschil is goed uit te leggen. Bij een gewone bouw bedrijfsaansprakelijkheidsverzekering wordt “het slachtoffer” vergoed. Bij een Constructie All Risk CAR verzekering wordt “de eigen schade” vergoed. Want als er, voordat er wordt opgeleverd, een storm voor een flinke schade zorgt aan het installatieproject, dan zal die schade zelf betaald moeten worden komen en dus niet kunnen worden verhaald op installatiebedrijf verzekeringen.

5. Eigen gereedschappen

Eigen vervoerverzekering verzekert vervoerde goederen in de auto (en/of aanhanger). Diefstal van gereedschap of apparatuur uit bestelbus is dus ook verzekerd. Ook ’s avonds en ’s nachts; 24 uur per dag. Geen speciale beveiligingssysteem nodig maar korting van 15% bij een wel beveiligde auto.

U vernielt in een flat in een waterleiding en alle verdiepingen krijgen waterschade. De financiële schade is groot maar installatiebedrijf verzekeringen zorgen voor deze bedrijfsaansprakelijkheid dekking. De zaakschade wordt dus vergoed op deze installatiebedrijf bedrijfsaansprakelijkheid verzekering.

U laat een soldeertang liggen. er breekt brand uit en het pand er naast brand ook af. Die verzekeraar meldt zich bij u met de schadeclaim. (regres)

Een medewerker rijdt naar een klant toe. Onderweg rijdt u met uw fiets een voetganger aan en deze krijgt een dwarslaesie. Het is slechts één van de vele risico’s die u dagelijks loopt. De bedrijfsaansprakelijkheidspolis keert dan de letselschade uit.

Schadevoorbeelden installatiebedrijf verzekeringen Constructie All Risk

installatiebedrijf verzekeringen

Tijdens een storm wordt uw werk verwoest. Er moet een noodreparatie komen. Als moet opnieuw worden ingekocht en veel extra uren besteed aan opnieuw installeren dan gebruikt u daarvoor de CAR verzekering..

Er is brand uitgebroken en het bijna afgebouwde pand brand volledig af. Niet alleen kan volledig opnieuw worden gestart, ook de gereedschappen zijn verwoest.

Schadevoorbeelden Opzicht

U heeft ongetwijfeld regelmatig zaken ´onder opzicht´. Daar bedoelen we mee dat u zaken van anderen onder zich heeft om te gebruiken, bewerken, repareren, behandelen of reinigen. Als er schade ontstaat aan die zaken onder opzicht, dan is er géén dekking onder de bedrijfsaansprakelijkheidsdekking. Bij installatiebedrijf verzekeringen kan dat wel meeverzekerd worden.

Als voorbeeld kunt u denken aan een bouwbedrijf dat een lasapparaat van een collega leent. Er is dan sprake van opzicht.

U wordt gevraagd een keukenblad te verschuiven maar er gaat iets mis. De oven valt kapot op de grond.

Discussies met relaties, leveranciers, inhuur of overheden. Altijd plezierig als juridische hulp beschikbaar is en die kosten worden. Overleg met een jurist, vaak soms alleen maar even om te klankborden, als er mogelijke problemen aan gaan komen.

Gereedschap en materialen installatiebedrijf

installatiebedrijf verzekeringen

Heeft u een vrachtwagen of bestelauto dan kan met zo’n eigen vervoerverzekering diefstal verzekerd worden. Is de kans gering en gebruikt u geen dure gereedschappen of materialen dan kan deze verzekering ook best worden gemist. Dus kijk even wat uw maximale risico is. Let even op dat er een groot verschil is tussen gereedschappen in de bestelbus en op de werk-plaats. Beiden kunnen verzekerd worden op een installatiebedrijf verzekeringen (CAR en eigen vervoer).

Schadeclaim

Is er een zaakschade bij een ander? Bijvoorbeeld een letselschade of een casco schade? En is die schade verzekerd, dan zorgen wij dat de verzekeringsmaatschappij snel uitbetaald. Vaak betekent schade ook dat er niet mee gewerkt kan worden. Vervangend vervoer en snelle reparatie is dus van groot belang. Daarom zijn wij ook ‘s avonds en in het weekend goed bereikbaar.

Poliskosten en winstopslag installatiebedrijf verzekeringen

Elke verzekeraar hanteert een kosten en winstopslag. Die poliskosten en de premie voor installatiebedrijf verzekeringen kunnen jaarlijks verschillen. Ze hangen af van het aantal landelijke schadeclaims en prognose van de verwachte claims en de bijkomende kosten. Uw eigen schadeclaim heeft geen gevolgen voor de hoogte van uw persoonlijke vervolgpremie. De genoemde premie is altijd inclusief alle kosten. Wij vergelijken alleen gerenommeerde verzekeraars met een goede trackrecord en een stabiel premie en voorwaarden niveau.

Beoordeling installatiebedrijf verzekeringen op

Premie

Eigen risico bedrag

Poliskosten

Schadeafhandeling

Branche kennis en voorwaarden

Avond en weekend service

De vergelijking

De uitkomst van onze vergelijkingen van installatiebedrijf verzekeringen resulteert in een voorstel voor een verzekering. Zo’n voorstel geeft de beste prijs / kwaliteit verhouding. Wij houden daarbij ook rekening met verschillen tussen de wettelijke aansprakelijkheidsdekking en de All Risk Casco verzekering inclusief alle extra modules. Heeft u tips of andere inzichten; wij stellen uw mening dan op prijs. Wij zullen bij volgende vergelijkingen die informatie verwerken in onze vergelijkende opgave.

Onze inkomsten

Onze inkomsten bedragen een gemiddeld percentage van 20% van de premie zonder assurantiebelasting. Dit percentage is marktconform. Deze is bestemd voor de werkzaamheden zoals aanvraag, beheer, controle en schadeafhandeling. De genoemde premie is altijd inclusief deze provisieopslag. Wij zijn onafhankelijk van verzekeraars. We hebben geen omzetverplichtingen of specifieke provisieafspraken.

Letselschade installatiebedrijf verzekeringen

Veruit de meest kostbare schadeclaim is een letselschadeclaim die een bedrijf in de bouw sector kan krijgen.

Zo’n letselschade is een flink financieel risico dus let vooral eens op preventie-maatregelen. Installatiebedrijf verzekeringen zijn een mooi vangnet. Maar beperk liever de mogelijke schade. Hier een paar preventietips.

Tips preventie

Het beveiligen van het werkterrein. Begin met vreemden weghouden. Dat is verstandig om te zorgen dat er geen letselschade kan komen.

Vereniging Europese Beveiligingsbedrijven (VEB) geeft goede tips geven over het beveiligen van de werkplaats. Zowel fysieke beveiliging als allerlei elektronisch voorzieningen.

Verzekeraars en adviseurs geven geregeld tips voor schadebeperking binnen installatiebedrijf verzekeringen. Natuurlijk is dat een verzekeraars belang maar maak er gebruik van.

Brandbare pallets en emballage niet opslaan tegen tegen of dichtbij gebouwen. Een gewoon brandje is meestal snel geblust maar als het pand mee gaat branden, stijgt de schade snel. Er is dan bijna altijd regres. Dat is het verhalen van de schade op de veroorzaker. Als u dus bij een ander brand veroorzaakt zal die verzekeringsmaatschappij zich snel komen melden met een schadeclaim. Ook daar zijn deze installatiebedrijf verzekeringen voor om die schadeclaim te vergoeden.

Zorg dat de werkplekken opgeruimd zijn en dat er goed overzicht is op het gehele terrein. Even aan het eind van de werkdag een sluitronde doen met extra aandacht voor de veiligheid, verdient zichzelf snel terug.

Er zijn gemakkelijk brandwerende kasten of containers te huren voor gevaarlijke stoffen. Let op dat ook bij brand de brand-schade vaak nog wel te overzien is maar de milieu-schade door bluswater vermengd met gevaarlijk stoffen de schade sterk kunnen verhogen.

Controle via checklist

En dan zijn er nog veel andere dekkingen voor een installatiebedrijf bedrijfsaansprakelijkheid verzekering die misschien toch zinnig zijn. Kijk eens even onze checklijst even door. Denk daarbij vooral aan de risico’s die (als ze zich voordoen) u persoonlijke financieel in problemen brengen. Of zelfs het voorbestaan van uw installatiebedrijf in gevaar brengen.

Bel ons dan even als u een risico wilt verzekeren of gewoon een vraag heeft. Wij begrijpen het verzekeren van uw installatiewerk; profiteer daar van.

Waarom wij?

Wij hebben van honderden bouw- en installatiebedrijven met de bijbehorende installatiebedrijf verzekeringen onder ons beheer. Zo’n verzekeringservaring is van groot belang bij de juiste keuze van verzekeraar en product.

Verzekeraars zoals Nationale-Nederlanden erkennen ons als bouw- en installatieverzekeringsspecialist.

Doorneweerd komt uit een echte bouwfamilie (twee aannemersbedrijven). Er is dus bekendheid met het bouw- en installatie vak (en risico’s).

Bij schades snappen we de urgentie en zijn dus ook ’s avonds en in het weekend goed bereikbaar.

Klant aanvullende vragen Mij. De verzekeraar heeft de aanvraag in behandeling genomen. Er zijn naar aanleiding van de ontvangen gegevens nog een paar vragen. Gelieve deze te beantwoorden. Na ontvangst zorgen wij dat zij weer ingelicht worden.

Polis nog niet klaar. We houden de opmaak van de verzekering scherp in de gaten. Op dit moment heeft de verzekeringsmaatschappij de verzekering nog niet opgemaakt. We hebben vandaag de maatschappij gevraagd hier extra aandacht aan te geven. Wij zullen de verzekeraar blijven aanmoedigen dit uit te werken en te zorgen dat de documenten worden opgemaakt.

Nog 3 dagen. Bij mij stond nog een aanvraag voor de verzekering maar het lijkt erop dat deze niet meer hoeft door te gaan. We hopen dat u ondertussen een andere verzekering hebt kunnen vinden. Bij ons is er dus geen verzekering afgesloten en is er ook geen verzekeringsdekking bij een verzekeringsmaatschappij voor dit risico. Mochten wij binnen de 3 werkdagen niets meer van u horen dan ga ik de aanvraag definitief laten vervallen. Natuurlijk pakken we dat in de toekomst graag weer op als we hier toch weer verder mee kunnen helpen. Graag dus nog even de komende dagen een reactie.

Uitlooprisico. Als uw bedrijf in zijn geheel is beëindigd, denk dan ook nog even aan het uitlooprisico. Oftewel het risico dat er nog een schade komt, die ontstaan is gedurende de looptijd van de polis, terwijl de polis al wel is beëindigd. Geef even een seintje als je dit toch verzekerd wilt houden.

Basis AOW Franchise 2024

€ 17.545,- Enkelvoudig gehuwd, middelloon en beschikbare premie.

€ 19.853,- Enkelvoudig gehuwd, eindloon.

€ 137.800,- maximum FT pensioengevend loon

€ 35.090,- Gehuwd met maximale toeslag, middelloon en beschikbare premie.

€ 33.706,- Gehuwd met maximale toeslag, eindloon.

€ 25.796,- Ongehuwd, middelloon en beschikbare premie.

€ 29.190,- Ongehuwd, eindloon.

Reminders 1 divers ai. I trust the insurance plans outlined meet your expectations. It’s often prudent to get in touch for an in-depth discussion about the specific coverages we offer, some of which are legally required in the Netherlands. Please don’t hesitate to contact me; I’m always eager to assist you.

Reminder application. Are you still in need of assistance with your application? We kindly request you to send us the documents as outlined in our previous email. Once we receive these documents and any additional required information, we will be able to proceed with your application. We look forward to hearing from you and appreciate your cooperation.

Importance of Third-Party Insurance for Businesses. Third-party insurance is crucial for businesses and may require further verbal clarification to fully grasp its implications. I am available to assist you in understanding the nuances of this insurance and associated risks. For your convenience, you may also listen to my comprehensive guide on the “7 Main Dutch Business Insurances,” available in English audio format.

Understanding the Dutch Insurance Landscape. I trust this finds you well. The regulatory environment and insurance offerings in the Netherlands differ significantly from those in other countries. A brief phone call can often provide you with the essential information you need to make informed decisions. Please let me know if you find such a discussion beneficial.

AVB – China. Unfortunately, we never succeed in getting this liability risk properly insured with our contacts on acceptable terms. The products are made outside the European Economic Area (EEA). The importer of the product must then check (or have it tested by a recognized testing institute) whether the product meets the European requirements. These product and business risks are difficult for many insurers to assess and are always rejected by insurers known to us. Maybe you could try to insure this business with Klap (contact)

RejectionMij. The insurance company has reviewed your application. Unfortunately they rejected the application. This initially prefered insurer has no options to insure the activities of the company.

RejectionDA 1 geen tijd. Thank you for your quote request. Unfortunately, we can’t process it right now due to our limited staff. This affects our ability to work efficiently and keep costs down. We’re sorry for any trouble this causes. You might want to look for another advisor who can help you now.

RejectionDA 2. fout werk. Unfortunately, we can’t find suitable insurance coverage for your liability risk through our network. The main issue is that our insurers do not accept the risk for these type of activities. We recommend looking for other insurance providers online who may have the coverage you need.

No Thanks. Thank you for your quote request. Unfortunately, we are unable to proceed with your request at this time due to insufficient staff. We apologize for any inconvenience this may cause. However, we encourage you to look for other insurers online who may be able to assist you.

USA afwijzing. We are not aware of an insurer in the Netherlands who will insure activities in the United States of America and / or Canada. The jurisdiction under this policy is worldwide but excluding the United States of America and / or Canada. Sometimes businesses choose to insure their activities directly with insurers in the USA/Canada.

Slot succes. We don’t have additional information or proposals to help you further with your application. Thank you for asking us for help and we hope you succeed in your quest.

Geen KvK. Thanks for the input for a quote request. We would have liked to continue with this application, but unfortunately without a Dutch registered subsidiary or company, we are not able to help you. As soon a Dutch subsidiary or company is started, we can help you further. You are then able to work within the cover of our professional liability insurance (under Dutch law). At that moment you are insured worldwide (excl USA/Canada). Please inform us if there is (or will be) a Dutch Chamber of Commerce registered company. At that moment we will be pleased to assist you in insuring your work/business.

Cancellation. We will pass on the cancellation to the insurance company. Thank you for allowing us to manage this insurance. Please contact us again if you have any follow-up questions about business insurances. Also consider the claims made risk beyond the termination date. In other words, the risk of further damage occurring during the term of the policy, even though the policy has already been terminated. Please let us know if you still want to keep this insured. We will then inform you about the extra premium. My colleague Ko Walter is in the email address. He takes care of the further administrative logistics. If there are practical questions about this, he can help you further.

Bedankt aanmelding. Bedankt voor de aanmelding via onze website. Wij gaan deze aanmelding in de pensioenregeling verder in orde maken. Wij verwerken de aan- en afmeldingen in principe op dagbasis. De verwerking bij de pensioenuitvoerder kan echter een langere tijd in beslag nemen. Ik ga er vanuit dat de werknemer/ster binnen 15 werkdagen de inloggegevens ontvangt voor zijn/haar persoonlijke pensioenpagina.

Bedankt adreswijziging. Bedankt voor de invoer via onze website. Wij gaan de adreswijziging in het systeem van de maatschappij verder verwerken en afhandelen. Wij verwerken de mutaties in principe op dagbasis. De verwerking bij de pensioenuitvoerder kan echter een langere tijd in beslag nemen.

Eigen bijdrage. Denk er ook aan eventueel eigen bijdrage (aan te passen) via de salarisstrook. Meer informatie en een heldere uitleg over de berekening van de eigen bijdrage vindt u op deze eigen bijdrage berekening pagina.

Engelse tekst privé extra asr pensioen. XXXX is going to make additional private savings in the a.s.r. Doenpensioen regeling effective XX-XX-XXX. A.S.R. will charge this to you as an employer. So the employee will also expect this to be settled via salary. XXXXXX will put in an additional € XXX per month starting XX-XX-XXX. With this employee, always put this extra amount monthly as voluntary pension contribution on the salary statement. We would be happy to help further with this, if appreciated.

Privé extra asr pensioen. XXXX gaat zelf privé extra bijsparen in de a.s.r. Doenpensioen regeling. Denk eraan dat a.s.r. dit dus bij jullie als werkgever in rekening brengt. De werknemer zal dus ook verwachten dat dit zal worden verrekend via het salaris. Zet dus bij deze werknemer dit extra bedrag steeds maandelijks als vrijwillige pensioenpremie op het salarisoverzicht. Graag helpen we hier verder mee als daar prijs op wordt gesteld.

DGA salaris nieuwe jaar. Graag ontvang ik salarisstrook van de maand januari. Met deze salarisstrook worden het fulltime salaris berekend en het parttimepercentage en verwerkt in de pensioenregeling. Die gegevens worden daarna verwerkt door de pensioenverzekeraar. Voor het gemak staan op mijn website een aantal pagina’s die handig kunnen zijn: Mutatie pagina. Deze invoer te gebruiken voor tussentijdse veranderingen. Er volgt altijd binnen 48 uur een bevestiging van de invoer.

Salaristroken nieuwe jaar. Graag ontvang ik de salarisstroken van de maand januari. Met deze salarisstroken worden de fulltime salarissen berekend en het parttimepercentage. En daarna verwerkt in de pensioenregeling van XXXXX(naam bedrijf). Verder controleren we of iedereen is aangemeld en of de andere uitgangspunten voor de pensioenregeling correct zijn. Die gegevens laten we daarna verwerken door de pensioenverzekeraar. (Als de verzekeraar al rechtstreeks om de gegevens heeft gevraagd dan kunnen jullie dat verzoek terzijde leggen.)

Voor het gemak staan op onze website nog een aantal pagina’s die handig kunnen zijn:

Aan- en afmelden werknemers. Dit online formulier kunt u gebruiken voor tussentijdse veranderingen. Er volgt altijd binnen 48 uur een bevestiging.

Franchise. Uitgebreide informatie over de inbouw van de AOW in de pensioenregeling met veel andere pensioen achtergrond informatie.

Eigen bijdrage berekening. Een heldere uitleg over de berekening van de eigen bijdrage vindt u ook op deze pagina..

Nationale-Nederlanden RC. Graag zend ik bijgaand de maandelijkse overzichten van de pensioenregeling van Nationale-Nederlanden.

Het overzicht kent een voorblad met de totalen van de automatische betalingen en de vorderingen en daarnaast een specificatie van de premie per deelnemer.

Het totaal bedrag van de rekening courant (en de incasso) bestaat uit alle mutaties van de maand voorafgaande aan deze maand en de prolongatie van de nieuwe premie(s) van deze maand.

De premie per deelnemer is opgebouwd uit mogelijk diverse premie-onderdelen. De staffelpremie voor het oudedagspensioen, de premie voor partnerpensioen, wezenpensioen en premievrijstelling bij arbeidsongeschiktheid.

De mogelijke eigen bijdrage wordt door jullie als werkgever rechtstreeks in rekening gebracht bij de werknemer via een inhouding op het bruto loon en wordt dus niet apart vermeld.

Graag heb ik de aanvraag voor het collectief pensioen opgepakt. De maatschappij ontvangt nog graag de volgende documenten;

– Opdracht tot uitvoering – (zie bijlage)

– Machtigingsformulier – (zie bijlage)

E-mailadres tekeningsbevoegde(n)

Kopie ID

Een uittreksel uit het UBO-register info (of deze UBO-verklaring invullen).

Ingevuld deelnemersbestand

Certainly. Below is an optimized version of the text with a focus on clarity, conciseness, and SEO-friendly language:

Professional Liability/Indemnity Insurance (Beroepsaansprakelijkheid) Entrepreneurs offering services often opt for Professional Liability or Indemnity Insurance, also known as “Errors and Omissions Insurance.” This specialized coverage shields your enterprise from legal repercussions arising from mistakes, misconduct, or negligent service delivery to clients. Depending on your industry, regulatory authorities or contractual obligations may necessitate this insurance. Click here to access our comprehensive Professional Liability Insurance page, complete with premium rates and terms.

General Liability Insurance (Aansprakelijkheidsverzekering Bedrijven) Business owners frequently secure General Liability Insurance to mitigate the financial and legal risks associated with accidents, injuries, and claims of negligence. Often encompassing Product Liability, these policies provide a safety net against liabilities such as bodily harm, property damage, and subsequent costs like medical bills, legal defense, and court settlements. For detailed information on premiums and conditions, visit our General Liability Insurance page.

Directors’ Liability Insurance (D&O) (Bestuurdersaansprakelijkheid) Directors of Dutch public limited companies may face personal liability under specific circumstances, often triggered when creditors remain unpaid. A director is held accountable if they knowingly—or should have known—enter into a contract that the company can neither fulfill nor mitigate the resulting damages. Navigate to our Directors’ Liability Insurance (D&O) page for a complete breakdown of premiums and conditions.

Legal Costs Insurance (Rechtsbijstandverzekering Bedrijven) Our Corporate Legal Assistance Insurance provides you with prompt access to expert legal counsel and assistance in the event of financial disputes. This comprehensive policy covers not just legal advice but also any associated costs like expert witness fees, specialized consultations, and court expenses. Unlike traditional insurances that offer monetary compensation, this policy delivers invaluable legal services. Benefit from unlimited telephonic legal advice, even in the absence of a dispute, and the freedom to choose your attorney for court proceedings. For a complete list of premiums and conditions, navigate to our Legal Costs Insurance page.

Employer’s Liability Insurance (Werkgeversaansprakelijkheid) Employers bear a defined legal responsibility toward their employees. This insurance covers your liabilities as an employer, particularly for losses or damages employees may incur while on duty. It excludes liabilities arising from deliberate recklessness or misconduct by the employee. Policies often cover various losses, from medical expenses and income loss to non-economic damages such as pain and suffering. To understand the full extent of coverage, premiums, and conditions, visit our Employer’s Liability Insurance page.

Sickness Absence Insurance Policy (Verzuimverzekering) Employers are legally bound to pay a minimum of 70% of an employee’s gross salary for the first two years of illness, often extending to 100% in the first year, as per most employment contracts. Our Sickness Absence Insurance Policy, also known as Absenteeism or Illness Insurance, alleviates this financial burden by reimbursing the employer for the salary costs after a specified risk period. For detailed information on this offering, consult our Absenteeism Insurance page.

Alternatively, you may provide the required employee information by directly sending us your anonymized payslips.

Employment Contract Review: If you also furnish us with a draft or existing employment contract, we can review its compliance and assess any additional employee benefits that may be applicable.

Working Conditions Service Quote: We will also provide you with a quote for mandatory Working Conditions Service (Arbodienst).

Arbodienst – Occupational Health and Safety Service: In accordance with the Dutch Working Conditions Act, every employer is mandated to engage the services of an Occupational Health and Safety Service (Arbodienst). This independent organization specializes in services such as managing absenteeism. Employers are obligated to consult these experts for assistance with absenteeism management and must involve the Arbodienst in supporting employees during their absence. Periodic absence reports will be provided. You can choose between a basic or tailored Arbodienst package.

Output and Comparison: We offer a comprehensive comparison of premiums and conditions among multiple (4-6) illness insurers. Additionally, we present a curated selection of Occupational Health and Safety Service (Arbodienst) offerings.

Warehouse Insurance (Opslag of Magazijn): If you operate a warehouse, consider insuring your goods and property against a range of potential hazards such as fire, theft, and water damage. This coverage serves as a protective measure for various business risks.

Commercial Goods Coverage: If your warehouse stores commercial goods, it’s prudent to insure them up to their maximum purchase value. This policy encompasses a range of items, including raw materials, semi-finished products, and finished goods ready for sale. The insurance amount should reflect the total value of all goods present in your warehouse. Always opt for the highest coverage to protect against worst-case scenarios.

Inventory Insurance: Insure your own assets used within the warehouse or office—this includes furniture, machinery, and various tools, along with maintenance, repair, and operating supplies, packaging materials, and outdoor items.

Tenant’s Interest: If your business has made investments in a rented building, additional insurance can cover these expenditures. To provide an accurate quote, we would require the value of your tenant-related investments.

Forklift Insurance Quote: Please use this form to receive a forklift insurance quote.

Transport Insurance (Transport of Vervoer): Insure your goods during transport to guard against limited compensation for loss or damage. Visit our Transport Insurance page for detailed premium rates and conditions.

Cyber Risk and Hacking Coverage: Hiscox CyberClear Cyber Insurance provides comprehensive protection against system intrusions, data theft, cyber liability, and cyber extortion. Quick and effective response to cyber incidents is facilitated by a global network of seasoned security professionals and legal experts. For more information on premiums and conditions, visit our English Cyber Risk page.

Construction All Risk (CAR) Insurance: Secure your construction projects against damage with CAR insurance, also known as Installation Insurance for technical installations. In addition to primary coverage, consider secondary coverage to ensure that your contractors meet their insurance obligations. For detailed information, please visit our CAR Insurance page.

Business Interruption Insurance (Bedrijfsschade): Protect your business against revenue loss due to unforeseen interruptions, such as fire, water damage, storm, vandalism, or theft. This coverage is especially relevant for businesses reliant on physical premises and essential machinery. The policy provides support during the downtime needed for repairs, area clearance, or permit acquisition from local authorities. For common scenarios and detailed terms, visit our Business Interruption Insurance page.

Covered Events Under Business Interruption Insurance:

Fire, water damage, storm, vandalism, or theft

Forced closure due to damage to neighboring buildings in a street or shopping center

Shutdowns caused by soil contamination or asbestos exposure

Start Thank you for reaching out to inquire about insuring your activities. We have received sufficient information to begin the process. Rest assured, we are committed to providing you with the best possible coverage for your work and business.

Fill-in liability algemeen Please fill out this English liability form to provide us with extra details about your business and company. The information you provide will be useful for various types of risk assessments and insurances. Upon receipt, we will take immediate steps to ensure your business is adequately insured.

Sufficient The information you’ve provided is sufficient for us to initiate an offer. I will consult with our insurers and aim to get back to you within the next few days—potentially a week, depending on the nature of the risks involved.

Offerte (Offer) Thank you for contacting us to request an offer for insuring your activities. We will do our utmost to ensure you receive comprehensive coverage as quickly as possible. Enclosed, please find our offer tailored to your activities.

Arcering (Highlighting) The color highlights within the document are for internal reference and convenience.

Aanbeveling (Recommendation) Both insurance options are popular among professionals in your field. The premiums and terms are reasonable and standard. For more customized advice, please provide additional details about your company and plans.

Provisie (Commission) The insurer’s commission of xx% is already included in the premium.

Herinnering (Reminder) I hope all is well. We previously sent you information regarding liability risks. Please let us know if you’ve received it and if you require any further clarification.

KvK (Chamber of Commerce) Enclosed is an extract from the Chamber of Commerce. We use this to gather accurate information for your insurance application, such as details of your activities and the names of the owners or directors.

KVK Ontbreekt (Chamber of Commerce Missing) A Chamber of Commerce extract is usually our first step in understanding a company’s activities. This is essential for generating an accurate insurance quote. Currently, we don’t have your company’s registration number. If your registration is still in progress, could you please provide us with this information or your company address for background checks?

Job Description The job description you’ve provided is rather broad. The insurance company will likely request more specific information, such as the type of work you do, your client base, work experience, and specializations. Providing a resume or LinkedIn profile can offer this additional context. If you engage in different types of work, please specify their proportions (e.g., 90% main activity in X, 10% incidental work in Y).

Application Thank you for your positive reply. We’re pleased to proceed with your insurance application. My colleague, Ko Walter, is listed in the email because he will handle the application process. He’ll submit the application to the insurer promptly and monitor its progress, ensuring your work and business are fully covered. For any questions about the application’s status or other practical matters, he is your best point of contact. If you have any further questions or require additional information, please don’t hesitate to reach out. We’re always here to assist you.

Ko Helpt (Ko Assists) My colleague, Ko Walter, is also mentioned in the CC of the email. He assists me in liaising with the insurers to expedite the application process.

Next Step: Approval Please reply to confirm whether this offer aligns with your professional needs. Upon receiving your reply, we will initiate the application process. You will immediately receive preliminary insurance coverage, followed by the formal insurance policy documents once the application is approved by the insurer, usually within a few days.

Next Step: Fill-In or Call You can complete the application forms for a quick offer. Alternatively, feel free to call me for guidance on the next steps.

Closing with Approval My colleague, Ko Walter, is also CC’d on this email. He assists with the logistical aspects of your insurance application. If this offer is suitable for you and your company, Ko Walter will ensure that you receive both the initial coverage and the final insurance documents.

Closing Note If you have any further questions or require additional information, please don’t hesitate to reach out. We’re always here to assist you.

Declined Application We regret to inform you that we’re unable to provide professional liability insurance for your specific risk profile through our contacts with insurers. While we do offer other types of business insurance, this particular liability coverage is not within our capabilities.

No Interim Coverage Please note that there is currently no provisional insurance coverage. Thus, any financial losses due to damages cannot be claimed under this insurance at this time.

Dutch Entities Only We can only insure entities that are registered with the Chamber of Commerce in the Netherlands. If you’re not planning to establish a Dutch subsidiary, we won’t be able to assist with your current query.

Language Limitation Our Dutch insurers typically provide insurance information and terms exclusively in Dutch due to legal constraints. To ensure that details aren’t lost in translation, the documents aren’t available in other languages. You may use translation tools like Google Translate to understand the content, and I can also provide a summary upon request.

Offer Delay We have submitted a request for an insurance quote, but our insurers are currently experiencing a backlog. They hope to provide an accurate quote by next week. Thank you for your patience.

Commission and Fees.

In the Netherlands, insurance brokers typically follow one of two payment methods, ensuring complete transparency and no hidden fees. As an independent broker, our offers are obligation-free.

Pension Scheme. If mutually agreed, we operate on a direct fee basis for pension schemes. This fee structure is mandatory.

Business Insurances. For all other types of business insurance, we earn a commission from the insurers upon successful policy implementation. The commission generally accounts for approximately 15% of the premium, which is already included in all quoted premiums.

Algemeen. Graag verzekeren we dit risico. Dat begint met een offerte op te vragen. Daarvoor heb ik wat informatie nodig. Mag ik je vragen dit formulier in te vullen. Wij gaan daarna de offerte opvragen bij de verzekeraar. Meestal duurt niet veel langer dan een paar dagen, als er geen vragen meer zijn. Er komt dan een offerte waar alle details in staan. Soms nemen we eerst nog even contact op om te zorgen dat jullie precies de juiste verzekeringen krijgen bij dit risico.

Speciale sector pagina. Graag heb de invoer zorgvuldig doorgenomen en ben van mening dat dit risico verzekerbaar is. De werkzaamheden zoals beschreven in de KvK en de informatie hieronder lijken goed aan te sluiten bij de dekking van onze verzekering. Voor dit soort verzekeringen hebben wij een uitgebreide informatieve pagina met daarin ook de premies en voorwaarden. Hier kun je direct een offerte aanvragen of zelfs de verzekering aanvragen. Meestal sturen wij de offerte direct toe. Als je direct verzekerd wilt zijn, kunnen wij de verzekeraar vragen om direct een polis en dekking af te geven. Mijn collega Ko Walter staat in CC en zal mij helpen bij de contacten met de verzekeraars en het bewaken van de voortgang. Aarzel niet om te bellen of te e-mailen als je nog vragen of opmerkingen hebt.

AVB populair. Graag verzekeren we dit risico. Dat begint met een offerte op te vragen. Daarvoor heb ik wat informatie nodig. Mag ik je vragen dit bedrijfsaansprakelijkheidsformulier in te vullen. Wij gaan daarna de offerte opvragen bij de verzekeraar. Meestal duurt niet veel langer dan een paar dagen, als er geen vragen meer zijn. Er komt dan een offerte waar alle details in staan. Met een simpel akkoord, gaan wij zorgen dat de verzekeringsmaatschappij een polis gaat opmaken.