De Pensioenorganisator – 15 oplossingen

Pensioenorganisatie is een dienstverlening die wij verzorgen voor pensioenrelaties. Als pensioenorganisator zorgen we voor het gehele pensioendossier in bedrijven.

- Begeleiden in- en uit diensttredingen;

- Administratieve begeleiding en controle waardeoverdrachten;

- Aanpassen pensioenregeling aan salariswijzigingen;

- Persoonlijke wijzigingen op individueel niveau;

- Juridische gevolgen wetswijzigingen;

- Financiële kostenbeheersing pensioencontract;

- Verzekeringsgevolgen productwijzigingen;

- Coördinatie pensioengevolgen pensionering, arbeidsongeschiktheid en overlijden van een werknemer.

- Informatie vertrekking aan, en voorbereiding van, vergaderingen OR.

- Vastleggen pensioenteksten in personeelsgidsen en arbeidsvoorwaarden;

- Administratieve logistiek rondom polissen, pensioenovereenkomsten, uitvoeringsovereenkomsten;

- Controle premiestelling, afrekeningen en afwikkeling eigen bijdrages werknemers;

- Verwerken en controle aanvullende dekkingen zoals WGA-hiaat/excedent en ANW Hiaat en premievrijstelling bij arbeidsongeschiktheid;

- Informatie verstrekking aan accountant en salarisadministrateur;

- Communicatie met het pensioenfonds, verzekeraars, pensioenadviseurs en verzekeringskantoren.

Communicatie pensioenorganisator

- Pensioencommunicatie richting stakeholders is een steeds belangrijk onderdeel van de pensioenorganisator in elke pensioenregeling.

- Zorg dat de deelnemers de details kennen en zonodig deze accepteren.

- En vergeet niet de OR instemming te vragen. Pensioencursus kunnen effectief bijdrage aan een gewaardeerde pensioenregeling.

- Wie informeert ze met welke informatie en wanneer?

- De belastingdienst;

- De pensioenuitvoerder;

- De deelnemers;

- De accountant;

- De aandeelhouders.

- Pensioenbeheer

- OR

- Er zijn actieven en inactieven deelnemers. Maak afspraken hoe de behandeling is. Het begeleiden in- en uit diensttredingen. Als werkgever wil je niet nog eens geconfronteerd worden met pensioenzaken van starters net zo min als met uitdiensttreders. Correcte afhandeling is echter wel cruciaal vanwege de stevige risico’s als er niet voldaan wordt aan de eisen van bijvoorbeeld tijdige aanmelding.

Logistiek door pensioenorganisator

- Administratieve begeleiding en controle waardeoverdrachten door de pensioenorganisator. Sommige medewerkers willen van de hoed en de rand weten wat de voordelen en nadelen zijn. Hun goed recht maar binnen een bedrijf ontbreekt vaak de praktische kennis om dat efficiënt af te wikkelen. En de pensioenuitvoerders geven slechts gekleurde informatie.

- Aanpassen pensioenregeling aan salariswijzigingen. Het lijkt zo eenvoudig. Maar onze ervaring is dat op elke 10 werknemers er wel één casus zit die technische aandacht nodig heeft.

- Persoonlijke wijzigingen op individueel niveau. Adreswijziging, een andere partner, kinderen, waardeoverdrachten, arbeidsongeschiktheid, etc. De mutatie doorgeven is vaak maar de fractie van de tijdsinvestering. Een persoonlijke begeleiding en uitleg wordt ook vaak terecht als noodzakelijk ervaren.

- Juridische gevolgen wetswijzigingen. De afgelopen 10 jaar zijn er bijna maandelijks wijzigingen geweest die soms verstrekkende gevolgen hadden. De komende wijziging van de pensioenrichtleeftijd naar 68 jaar is weer zo’n volgende stap.

- Financiële kostenbeheersing pensioencontract. Eenmaal een pensioenuitvoerder gekozen, zorgt voor een constante noodzaak de kosten te beperken. Briefjes van verzekeraars met “hieronder graag tekenen” inclusief een administratieve factuur verpakt in een rekening courant pensioenoverzicht, komen te vaak voor.

- Verzekeringsgevolgen productwijzigingen. Komen de nieuwe product eigenschappen van een collectieve pensioenregeling nog wel overeen met de toezegging? Zonder controle ligt de verantwoordelijkheid goed bedrijfspensioen beheer bij u als werkgever.

- Coördinatie door de pensioenorganisator van de pensioengevolgen pensionering, arbeidsongeschiktheid en overlijden van een werknemer. Op dat onverwachte moment is directe technische actie nodig maar vooral ook een zorgvuldige begeleiding verstandig.

- Informatie vertrekking aan, en voorbereiding van, vergaderingen Ondernemingsraad OR. Voor een goed voorbereide werkgever hoeft een pensioenregeling geen probleem te zijn. Wij zorgen voor de onderbouwing en begeleiding door grondig bedrijfspensioen beheer.

- Vastleggen pensioenteksten in personeelsgidsen en arbeidsvoorwaarden. Het is vaak een verrassing als de beoogde pensioenregeling, de toezegging in de arbeidsovereenkomst , het personeelshandboek en de Pensioen 1-2-3 informatie voor de werknemer, op één lijn liggen.

- Administratieve logistiek rondom polissen, pensioenovereenkomsten en uitvoeringsovereenkomsten. Wij helpen met een heldere logistiek, archivering en verslaglegging.

- Controle premiestelling, afrekeningen en afwikkeling eigen bijdrage werknemers. Wilt u beter inzicht in de kosten en de afdracht? Kom eens met ons praten.

- Verwerken en controle aanvullende dekkingen zoals WGA-hiaat/excedent en ANW Hiaat en premievrijstelling bij arbeidsongeschiktheid. Pensioen is vaak een onderdeel van een breed pakket aan arbeidsvoorwaarden. Het is van belang dat deze zaken bij elkaar aansluiten en administratief goed te verwerken zijn.

- Informatie verstrekking aan salarisadministrateur. Het berekenen van bijvoorbeeld een 30% ruler of de juiste eigen bijdrage blijkt ook voor ervaren salarisadministrateurs best een uitdaging.

Bedrijfspensioen beheer

Lees ook onze 15 klussen voor goed bedrijfspensioenbeheer. De pensioenorganisator helpt u, voelt zich verantwoordelijk en is kostenbesparend. De 2e pijler pensioenadviezen van de AFM geeft een duidelijk beeld van de uitgangspunten van een pensioenorganisator.

Heeft u nog geen pensioenregeling da hebben we een eenvoudige bedrijfspensioen rekenmodule. Onze algemene pensioenpagina geeft alle overige informatie over een bedrijfspensioenregeling.

Audio pensioengebouw

Het Pensioengebouw. 10 minuten. Link en download

Waarom wij als pensioenorganisator?

Uw werknemers zijn uw bedrijfskapitaal. Daar moet zorgvuldig mee omgegaan worden. Zeker als het om de organisatie van de arbeidsvoorwaarden. We zorgen dat u daar tevreden over blijft. Razendsnel als het snel kan en grondig als dat nuttig is bij een pensioenregeling. We blijven op afstand, als u dat wilt. We zijn dichtbij, als daar prijs op wordt gesteld; ook als u ’s avonds of in het weekend even rustig wilt overleggen. Lees het persoonlijke verhaal van Gerrit-Jan Doorneweerd.

✅ Handige online premieopgave

✅ Tijdsbesparing met unieke online formulieren

✅ Efficiënt en op dagverwerking

✅ Betaalbaar en passend voor de werknemers

✅ Professionele arbeidsvoorwaardenvoorziening.

Artikelen over pensioen

Pensioenadvies collectief

Pensioenbeheer collectief

15 klussen voor goed werknemerspensioen beheer

Offerte pensioen collectief aanvragen

68 jaar de emotie en de feiten

Premies

Overzicht alle bedrijven verzekeringenInformatieve video’s van pensioenverzekeraars

Onzuiver pensioen DGA met dramatische gevolgen

Wees bedacht onzuiver pensioen want verboden handelingen kan u duur komen te staan. Een beetje eufemistisch noemen ze dat de pensioenregeling dan onzuiver wordt. Onzuivere verboden handelingen pensioen kunnen u duur komen te staan

“Een klein foutje dat is toch niet erg…..“.

De gehele waarde van het pensioen wordt namelijk bij een onzuiver pensioen direct bij uw loon geteld. Daarbovenop komt nog een heftige revisierente boete van 20%. Een fout in de pensioenregeling kan dus extreme financiële nadelige gevolgen hebben.

Proportionaliteit bij onzuiver pensioen?

Proportionaliteit is echter een begrip dat de belastingdienst nauwelijks kent. 1 euro teveel pensioenopbouw dan gaat meestal het gehele pensioenwaarde direct volledig naar de filistijnen. Het is nog vrij ingewikkeld aan te geven wanneer er sprake is van onzuiver pensioen. Afkoop, vervreemding, prijsgeven, zekerheidstelling, te hoge opbouw, incorrecte pensioenovereenkomst, etc. Zeker met alle wetswijzigingen wordt het de komende jaren een financieel feest voor de belastingdienst. Meer juridische zaken.

Verboden handelingen leiden tot onzuiver pensioen

Er is sprake van een onzuivere pensioenregeling indien de regeling in strijd komt met de voorwaarden die de Wet LB 1964 verbindt aan de vrijstelling van een pensioenaanspraak. De aanspraak wordt dan aangemerkt als loon uit vroegere dienstbetrekking (art. 19b Wet LB 1964). De waarde in het economisch verkeer wordt als loon in aanmerking genomen (art. 13 lid 1 Wet LB 1964). De heffing over de waarde in het economisch verkeer wordt nog vermeerderd met 20% revisierente (art. 30i lid 1 onderdeel a en lid 2 AWR). De verzekeraar is inhoudingsplichtig. Houdt de verzekeraar geen loonbelasting in, dan kan hij op grond van art. 44b lid 1 IW 1990 aansprakelijk worden gesteld, tot ten hoogste de waarde in het economisch verkeer, voor de belasting die ter zake door de verzekeringnemer of gerechtigde verschuldigd is, alsmede voor de verschuldigde revisierente. Overigens is het onder bepaalde omstandigheden mogelijk op verzoek van de belastingplichtige de revisierente te stellen op een lager bedrag dan 20% (art. 30i lid 3 AWR). In geval van oneigenlijke handelingen ten aanzien van beroepspensioen, zoals bijvoorbeeld afkoop, vindt eveneens bijtelling bij het inkomen als negatieve uitgave voor inkomensvoorzieningen plaats, ter grootte van de waarde in het economisch verkeer van de pensioenaanspraak (art. 3.135 en 3.137 Wet IB 2001). De heffing wordt vermeerderd met 20% revisierente over deze waarde (art. 30i AWR).

Afkoopverbod is onzuiver pensioen

Van onzuiverheid kan al sprake zijn indien het afkoopverbod, in afwijking van het voorschrift van art. 18 Wet LB 1964, niet is opgenomen in de pensioenregeling. Een andere vorm van verboden handelingen pensioen is een bovenmatig pensioen. Een pensioen is bovenmatig wanneer de hoogte van het pensioen boven de grenzen uitkomt die de Wet LB 1964 heeft gesteld. Het is mogelijk om een bovenmatig pensioen te splitsen in een zuiver en onzuiver gedeelte (art. 18 lid 3 Wet LB 1964). Een van de voorwaarden is dat de inhoudingsplichtige, uiterlijk op het moment dat de fiscale grenzen voor het eerst gaan worden overschreden, zich meldt bij de fiscus. Praktisch gezien zijn deze regeling en de bijbehorende nadere voorwaarden (art. 60 Uitv.reg. LB 2001) onuitvoerbaar. Indien splitsing van een bovenmatig pensioen niet op genoemde wijze plaatsvindt, zal de gehele aanspraak tot het loon worden gerekend (art. 19b Wet LB 1964).

Verboden handelingen bij onzuiver pensioen

Art. 19b Wet LB 1964 noemt ook expliciet een aantal handelingen die tot onzuiver pensioen leiden. Deze ‘verboden handelingen pensioen’ zijn:

- afkoop en vervreemding van pensioenrechten;

- pensioenrechten worden formeel of feitelijk voorwerp van zekerheid (tenzij dit geschiedt in het kader van uitstel van betaling van een conserverende aanslag);

- afzien van voor verwezenlijking vatbare pensioenrechten die zijn ondergebracht bij een eigenbeheerlichaam;

- overdracht van pensioen naar een niet-toegestane pensioenuitvoerder.

Afkoop van pensioenrechten

Afkoop van pensioenrechten is op grond van de Pensioenwet in een aantal gevallen mogelijk. Deze vormen van afkoop c.q. vervreemding of vermindering van het pensioen worden fiscaal niet gesanctioneerd (zie art. 19b Wet LB 1964):

- afkoop in het kader van waardeoverdracht naar een toegestane uitvoerder (zie de art. 70 tot en met 91 PW);

- afkoop van kleine pensioenen (in 2008 maximaal € 406 op jaarbasis, zie de art. 66, 67 en 68 PW);

- afkoop van het gedeelte van het pensioen uit hoofde van een beschikbarepremieregeling dat boven de fiscale 100%-grens uitkomt (art. 69 PW);

- vervreemding van het bijzonder partnerpensioen (art. 57 lid 5 PW);

- vermindering van het pensioen in verband met de financiële positie van het pensioenfonds (art. 57 lid 5 PW).

Door de overdracht van DGA-pensioen van een professionele verzekeraar naar een eigenbeheerlichaam kan een ‘bovenmatig’ gedeelte ontstaan vanwege de beperkingen die gelden uit hoofde van art. 10c Uitv.besl. LB 1965 (zie par. 3.4.1). Onder de werking van de PSW was het toegestaan om dit ‘bovenmatige’ gedeelte af te kopen (art. 4a Afkoopregeling PSW). Met de invoering van de PW is hier niets meer voor geregeld. Fiscaal gezien kan in dit geval geen sprake zijn van afkoop. Het ‘fiscaal bovenmatige’ gedeelte verdwijnt automatisch uit de pensioensfeer en zal tot het belaste loon van de DGA behoren. Onzuiver pensioen ligt op de loer daardoor. (De verdere opbouw van pensioen in eigen beheer is sinds juli 2017 niet meer toegestaan)

Een afkoop van kleine pensioenen door een DGA is fiscaal niet toegestaan. Immers art. 19b lid 4 Wet LB 1964 laat een dergelijke afkoop alleen toe als sprake is van een afkoop in de zin van de PW.

Vervreemding van pensioenaanspraken in het kader van de pensioenverdeling bij echtscheiding is onder voorwaarden toegestaan (art. 19b lid 3 Wet LB 1964).

Prijsgeven van pensioenrechten kan leiden tot onzuiver pensioen

Een pensioenregeling dient niet alleen een afkoopverbod te bevatten, maar ook een verbod op het prijsgeven van pensioenaanspraken (art. 18 lid 1 onderdeel b Wet LB 1964). Ontbreekt een dergelijk verbod, dan is de pensioenregeling onzuiver en kan op grond van art. 19b lid 1 onderdeel a Wet LB 1964 heffing plaatsvinden. Indien het verbod niet wordt nageleefd en de pensioengerechtigde het recht op pensioen prijsgeeft, leidt dit tot sancties indien het pensioen is ondergebracht bij een eigenbeheerlichaam (art. 19b lid 1 onderdeel c Wet LB 1964). Par. 3.4.5 gaat nader in op het prijsgeven van pensioenrechten bij eigenbeheerlichamen. (bron dl)

(De verdere opbouw van pensioen in eigen beheer is sinds juli 2017 niet meer toegestaan)

Uitspraak Gerechtshof afzien pensioen

Het Gerechtshof Amsterdam heeft op 10 juli 2014 een uitspraak gedaan in een situatie waarbij na de ingangsdatum van het pensioen (65 jaar) er geen pensioen werd uitgekeerd aan de pensioengerechtigde directeur aandeelhouder (dga). Hier komt het onzuiver pensioen ook ter sprake.

De casus

In 1989 werd een pensioen toegezegd aan de dga. In de pensioenbrief was overeengekomen dat de BV een pensioen zou aankopen ter grootte van het op de pensioendatum (65 jaar) gereserveerde bedrag bij een verzekeringsmaatschappij. Op 12 juli 2008 werd de dga 65 jaar. Op 31 december 2007 had de BV € 668.505 gereserveerd als pensioenvoorziening op de fiscale balans. In 2008 en volgende jaren werd echter geen pensioen uitgekeerd aan de dga. Bovendien ontbrak de pensioenvoorziening op de fiscale balansen 2008 en 2009 en had de BV geen pensioen aangekocht bij een verzekeringsmaatschappij.

Het geschil

De inspecteur oordeelde dat sprake was van afkoop van pensioen en legde een naheffingsaanslag op. Hij verhoogde het inkomen met de commerciële waarde ad € 964.777 en verhoogde de belastingheffing met 20% revisierente en 25% verzuimboete. (Bij een toptarief van 52% betekent dit een totale heffing van 97%.)

Volgens de dga was het niet opnemen van de pensioenvoorziening op de fiscale balans een administratieve fout (deze was wel vermeld op de vennootschappelijke balans) en was het pensioen niet voor verwezenlijking vatbaar wegens een claim van de ING voor de garantstelling van zijn zoon.

Beslissing Gerechtshof

Het Hof concludeerde dat inderdaad sprake was van een administratieve fout, maar dat het pensioen wel voor verwezenlijking vatbaar was. Verder concludeerde het Hof dat het pensioen onzuiver was geworden door het niet uitbetalen van het pensioen.

Volgens het Hof verrichtte de dga vanaf de pensioendatum geen werkzaamheden meer voor de BV. Hieruit concludeerde het Hof dat de dienstbetrekking kennelijk was geëindigd. Uitstel van pensioen is dan niet mogelijk, waardoor het pensioen onzuiver was geworden en de waarde van het pensioen in 2008 tot het loon van de dga diende te worden gerekend. Die waarde is volgens het Hof gelijk aan de reserve op de fiscale balans. Dus de bijtelling van de inspecteur ad € 964.777 werd verlaagd naar € 668.505. Verder was volgens het Hof de dga wel revisierente van 20% en verzuimboete van 25% verschuldigd. Het kostte deze dga nu in totaal € 648.450 aan belasting, rente en boete.

Conclusie

Uit bovenstaande uitspraak blijkt dat de pensioenafspraken in de pensioenbrief dienen te worden nagekomen en dat al snel sprake kan zijn van een onzuiver pensioen. In bovengenoemde casus was dat het geval bij het niet tijdig uitkeren. Van een onzuiver pensioen kan echter ook sprake zijn bij het niet op orde zijn van het pensioendossier, zoals strijdigheid met de meest recente wetgeving of zelfs het geheel ontbreken van een ondertekende pensioenbrief.

Artikelen over pensioen

Pensioenadvies collectief

Pensioenbeheer collectief

15 klussen voor goed werknemerspensioen beheer

Offerte pensioen collectief aanvragen

68 jaar de emotie en de feiten

Premie online berekenen

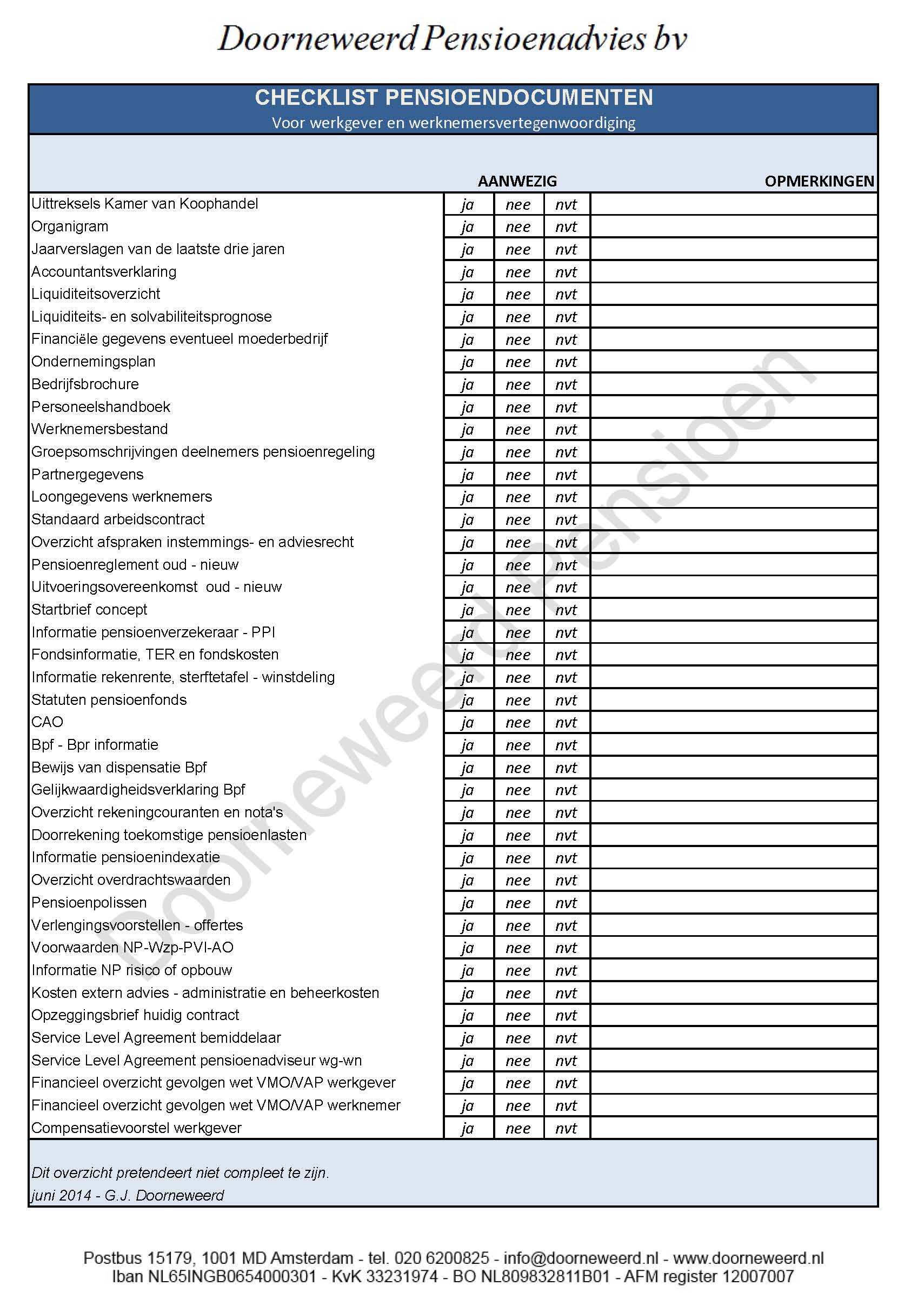

Overzicht alle bedrijven verzekeringenChecklist pensioen. 9 langdradige lijstjes

Bij elke bespreking is het efficiënt om checklist pensioen bij de hand te hebben. Fiscaal noodzakelijk maar vooral handig zodat er geen fouten worden gemaakt.

Checklist 1. Pensioendocumenten

Ook als Checklist Pensioendocumenten – PDF

2. Checklist pensioen keuze pensioenregeling

Hier spelen de volgende aspecten een rol

[Read more…] about Checklist pensioen. 9 langdradige lijstjesOrganisatie

Doorneweerd Assurantiën bv geeft advies, bemiddeling en beheer bij alle zakelijke verzekeringen bij elke verzekeraar of financiële instelling.

Zakelijke verzekeringen

Alle bedrijfsverzekeringen advies, bemiddeling en beheer

Overzicht alle bedrijven verzekeringenWelke verzekeraars/banken

Wij zijn 100% onafhankelijk. Dat wil zeggen dat wij vrij zijn om in producten van alle verzekeraars te bemiddelen. Bij de keuze laten we ons leiden door de prijsstelling, de verzekeringsvoorwaarden, het schadebeleid en de administratieve kwaliteit van afhandeling van de desbetreffende verzekeraar. Hieronder treft u een aantal verzekeraars en banken waar wij graag zaken mee doen. De volgorde is alfabetisch en niet uitputtend.

Verzekeraars en banken

- ABN AMRO. (Banksparen en beleggen)

- Avéro/Achmea. (Schade- en levensverzekeringen en Employee Benefits)

- Aegon. (Schade- en levensverzekeringen en Employee Benefits)

- Allianz. (Zakelijk schade en pensioen)

- AON. (Zakelijk schade en volmacht)

- ASR. (Schade- en levensverzekeringen en Employee Benefits)

- Centraal Beheer. (Pensioen, lijfrenten, WGA Eigenrisicodrager)

- Chubb, ( Aansprakelijkheid)

- DAK, (Serviceprovider)

- De Vereende. (Bijzondere risico’s)

- Felison. (Inkomensverzekeringen en Arbodiensten)

- Goudse Verzekeringen. (Verzuim, eigenrisicodrager en Arbeidsongeschiktheid)

- HDI Global. (Aansprakelijkheid en bijzondere risico’s)

- Hiscox (Beroepsaansprakelijkheid en Cyberverzekeringen)

- ING Bank (Banksparen en beleggen)

- Markel Nederland bv ( Aansprakelijkheid)

- Movir. (Arbeidsongeschiktheidsverzekering)

- Nationale-Nederlanden (Schade- en levensverzekeringen en Employee Benefits)

- SAA. (Beurs- en volmacht)

- Scildon (Levensverzekeringen)

- Turien. (Serviceprovider en volmacht)

- ZwitserLeven (Levensverzekeringen) onderdeel Athora.

Deze lijst is, door constante wijzigingen in het producten assortiment van banken en verzekeraars en nieuwe inzichten van ons kantoor niet volledig en aan wijzigingen onderhevig.

Particulieren verzekeringen

Voor alle basisverzekeringen verwijzen wij graag naar vergelijkende websites.

Onze werkzaamheden

- Zie ook onze gedetailleerde omschrijving van onze werkzaamheden

- Wij geven u informatie over de verschillen in producten en voorwaarden.

- Wij geven informatie over de kosten en het te verwachten rendement, zoals door de financiële instelling verstrekt, in relatie tot het risico dat u of het bedrijf mogelijk loopt. Vraagt u ook altijd om een financiële bijsluiter.

- Wij staan u terzijde bij het invullen van de aanvraagformulier voor een verzekering.

- Wij controleren met u of de aanvraag van een verzekering correct en volledig is opgesteld.

- Na ontvangst van de polis controleren wij of deze door de verzekeraar conform de aanvraag is opgemaakt. Wij verzoeken u bij ontvangst ook zelf de polis zorgvuldig door te lezen en te controleren of deze overeenkomt met uw wensen.

- Indien noodzakelijk, bieden wij begeleiding bij het verzorgen van een medische keuring.

Wij besteden, voor zover noodzakelijk en gewenst, aandacht aan een voorlopige dekking. Dit is belangrijk wanneer het gaat om een risico dat zich kan voordoen tussen het moment waarop u de verzekering aanvraagt en het moment dat de verzekeraar de verzekering accepteert. Indien precies in die periode een schade optreedt, kan het belangrijk voor u zijn dat u hiervoor verzekerd bent. Niet in alle gevallen zijn verzekeraars overigens bereid voor deze periode een voorlopige dekking te verlenen. - Mocht u schade ondervinden, dan behartigen wij uw belangen. Bijvoorbeeld in het contact met de verzekeraar.

- Wanneer zich in de sociale of fiscale wetgeving relevante veranderingen van algemene aard voordoen, informeren wij onze relaties over deze wijzigingen. Indien u daar prijs op stelt gaan wij na in welke mate deze wijzigingen specifiek van belang zijn voor uw individuele situatie.

- Indien u wijzigingen wilt aanbrengen in de wijze waarop spaarpremies door verzekeraars worden belegd, begeleiden wij op uw verzoek de communicatie hierover met de betreffende financiële instelling.

- Een verzekering sluit u meestal voor een langere periode. Door veranderingen in uw persoonlijke omstandigheden kan het voorkomen dat u eerder dan gepland de verzekering (tijdelijk) wilt beëindigen of opschorten. In een dergelijke situatie geven wij u inzicht in de fiscale en financiële consequenties van deze voortijdige beëindiging.

- Samen met u bespreken wij de verschillende mogelijkheden van bijvoorbeeld beëindigen, afkopen of het premievrij maken van de verzekering.

- Ook kunnen wij u bijstaan bij het regelen van waardeoverdracht van het opgebouwde pensioen bij het veranderen van werkgever.

- Indien er sprake is van overlijden of blijvende invaliditeit, zullen wij die maatregelen namens u treffen die noodzakelijk zijn om de verzekeraar in staat te stellen de uitkering te verrichten waarop u of uw erfgenamen recht hebben op grond van de afgesloten verzekering.

- Wij maken op basis van door u verstrekte gegevens een inventarisatie van uw huidige verzekeringspakket. Hierbij adviseren wij u welk deel van de risico’s u zou moeten verzekeren en welke risico’s u wellicht voor eigen rekening kunt nemen.

- Wij helpen u met het tijdig opzeggen van bestaande verzekeringen die elders zijn ondergebracht.

- Wij geven u tips en informatie zodat u de kans op schade door bijvoorbeeld brand of diefstal kunt verminderen en daarmee onnodige premielasten kunt voorkomen.

- Wij lopen met u, mits u dat op prijs stelt, de belangrijkste verschillen in voorwaarden door tussen gelijksoortige, concurrerende verzekeringsproducten. Wij geven hierbij ons advies teneinde u te helpen bij de keuze van voorwaarden zodat deze, naar onze mening, het beste aansluiten bij uw specifieke wensen en omstandigheden.

- Wij archiveren alle stukken die op uw situatie betrekking hebben als mede uw persoonsgegevens volgens de richtlijnen voortvloeiende uit de Wet Bescherming Persoonsgegevens.

Hieronder treft u onze dienstverleningsdocumenten, voorwaarden en aanvullende informatie

Dienstverleningsdocument pensioen Doorneweerd

Dienstverleningsdocument risico afdekken Doorneweerd

Dienstverleningsdocument vermogen opbouwen Doorneweerd

Dienstverleningsdocument pensioenvraag werkgever

.

Algemene dienstenvoorwaarden Doorneweerd

Terms and Conditions Doorneweerd

Privacy statement Doorneweerd Assurantiën bv

Privacy statement English Doorneweerd Assurantiën bv

.

.

AFM Autoriteit Financiële Markten registratie onder nummer 12007007

Beroepsaansprakelijkheidsverzekering bij Markel Nederland.

Aangesloten bij Klachteninstituut Kifid nummer 300 004050.

Register van de Kamer van Koophandel onder nummer 33231974

Handelsnamen: Doorneweerd Assurantiën B.V. , KoopeenPolis, Doorneweerd Pensioenadvies

Banknaam: ABNAMRO NV

IBan: NL72 ABNAMRO 04627714 drie en twintig

BIC Nummer ABNANL2A

BTW nummer NL809832811B01

Pensioendienstverlening 2.0 – de Pensioenorganisator

Een pensioenorganisator zorgt voor het gehele pensioendossier bij bedrijven. Er is immers grote behoefte bij bestuurders van bedrijven om het volledige pensioendossier uit te besteden. Pensioen is te complex, te tijdrovend en omvat een te groot aansprakelijkheidsrisico om intern uit te voeren. Gevoegd bij de ervaring dat het tegen veel lagere kosten kan worden uitbesteed aan vakmensen, is de keuze snel gemaakt. Wat kan er allemaal extern worden verzorgd?

De praktische zaken

- Persoonlijke wijzigingen op individueel niveau;

- Begeleiden in- en uit diensttredingen;

- Administratieve begeleiding en controle waardeoverdrachten;

- Aanpassen pensioenregeling aan salariswijzigingen;

- Verwerken en controle aanvullende dekkingen zoals WGA-hiaat/excedent en ANW Hiaat en premievrijstelling bij arbeidsongeschiktheid.

De financiële zaken

- Financiële kostenbeheersing pensioencontract;

- Coördinatie pensioengevolgen pensionering, arbeidsongeschiktheid en overlijden van een werknemer.

- Administratieve logistiek rondom polissen, pensioenovereenkomsten, uitvoeringsovereenkomsten;

- Controle premiestelling, afrekeningen en afwikkeling eigen bijdrages werknemers;

- Informatie verstrekking aan accountant en salarisadministrateur.

De juridische en logistieke aspecten

- Juridische gevolgen wetswijzigingen;

- Verzekeringsgevolgen productwijzigingen;

- Pensioencommunicatie richting stakeholders;

- Informatie vertrekking aan, en voorbereiding van, vergaderingen OR.

- Vastleggen pensioenteksten in personeelsgidsen en arbeidsvoorwaarden;

- Communicatie met het pensioenfonds, verzekeraars, pensioenadviseurs en verzekeringskantoren.

Periodiek ontvangt het management een overzichtelijke rapportage van alle mutaties, kosten, uitstaande werkzaamheden en verwerkte en komende financiële en juridische wijzigingen.

Pensioenregeling wijzigen?

Wijziging pensioenregeling: wat zijn de voorwaarden?

De behoefte om pensioenregelingen te kunnen wijzigen is in de praktijk groot. Zeker bij ondernemingsraadsleden. Reden genoeg om dit onderwerp onder de loep te nemen en om een antwoord te geven op vragen als:

- Kan een werkgever een wijziging eenzijdig doorvoeren of heeft hij de instemming van de betrokkenen nodig?

- Kunnen al opgebouwde aanspraken worden gewijzigd?

Wijziging pensioenregeling

Artikel 1 van de Pensioenwet (PW) definieert ‘pensioenregeling’ als ‘een pensioenregeling op grond van een pensioenovereenkomst’. De pensioenovereenkomst is aan te merken als een onderdeel van de arbeidsovereenkomst. Wat wordt nu verstaan onder een wijziging van de pensioenregeling?

Dit is een wijziging van de pensioenovereenkomst en dus een wijziging van de arbeidsovereenkomst. Er is sprake van een wijziging als de pensioenregeling op initiatief van de werkgever inhoudelijk wordt gewijzigd. Een wijziging van de pensioenregeling door de pensioenuitvoerder valt hier dus niet onder. Als de aanpassing van de pensioenregeling wordt voorgeschreven door de wetgever of de rechter is alleen sprake van een wijziging als de werkgever beleidsvrijheid heeft bij de invulling daarvan. Maar het is desondanks in dat specifieke geval wel verstandig rekening te houden met een ondernemingsraad.

Instemming

Heeft de werkgever instemming nodig van ondernemingsraden voor de wijziging van de pensioenregeling? [Read more…] about Pensioenregeling wijzigen?

Planning pensioenwetten en voorstellen 2014

De wetsvoorstellen, beleidsnotities en standpunten rondom pensioen volgen elkaar in 2014 snel op. Voor de liefhebbers hier een lijstje.

- februari 2014. De wijziging van de Wet verlaging maximumopbouw- en premiepercentages pensioen en maximering pensioengevend inkomen en het Belastingplan 2014. Inwerkingtreding: zo spoedig mogelijk.

- Volgt 2014. Wetsvoorstel wijziging financieel toetsingskader pensioenfondsen wetsvoorstel ftk. Inwerkingtreding 1 januari 2015.

- Volgt 2014. Wetsvoorstel tot wijziging van de communicatievoorschriften pensioenen. Korte inhoud: verbetering regelgeving m.b.t. communicatie over pensioenen. Planning: sluiting consultatietermijn voorontwerp van wet 17 januari jl. Verwerking resultaten internetconsultatie. Indiening TK tweede kwartaal 2014. Inwerkingtreding 1 januari 2015. [Read more…] about Planning pensioenwetten en voorstellen 2014

Vrijstelling accountants om pensioensalarissen door te geven

Het blijft zorgelijk dat “Den Haag” het pensioenvak nog steeds niet serieus genoeg neemt. Opportunisme viert hoogtij. De beslissingen hebben niet zelden een horizon van 4 jaar. Zo ook met onderstaand bericht uit Accountancynieuws.

Om te voorkomen dat accountants en salarisadministratiekantoren een Wft-vergunning moeten aanvragen voor het doorgeven van salarisgegevens aan pensioenfondsen, verzekeraars en premiepensioeninstellingen, gaat voor deze activiteiten een vrijstelling gelden.

Dit is een flink fout van Dijsselbloem en zal tot veel aansprakelijkheidsstellingen leiden.

Nergens wordt bij deze regeling namelijk rekening gehouden met de zorgplicht die een pensioenadviseur heeft rondom pensioengevolgen bij salarismutaties en aan- en afmeldingen. Salarisgegevens doorgeven is een no-brainer. Maar juist de finesses kent alleen de pensioenadviseur.

Dijsselbloem denkt dat de gemiddelde accountant zich slechts marginaal met pensioenadvies bezig houdt. Dat klopt als je denkt dat advies hetzelfde is als het schrijven van een rapport met aanbevelingen. Maar de praktijk is dat veel adviezen “even” tussen neus en lippen wordt doorgegeven. Vragen die beginnen met de zin: “Ik heb een nieuwe partner, een ex-partner, een waardeoverdracht, een nul-urencontract, een half zieke werknemer, een uitzondering, etc“. Juist dit soort vragen horen terecht te komen bij een pensioenadviseur en niet bij een accountant.

Failliet gaan aan een te dure pensioenregeling

Pensioenregelingen zijn kostbaar. Menig bedrijf ervaart de gesel van een flink stijgende pensioenregeling momenteel. De prijs van de pensioenregeling is niet alleen de zuivere pensioenpremie voor de opbouw van oudedagspensioen;

- Veelal zijn de nabestaandenpensioenen separaat verzekerd. Ook hier is in de meeste gevallen geen eigen bijdrage van de deelnemers op van toepassing. Dat geldt ook voor het verzekeren van de wezenpensioenen.

- De prijs van een pensioenadviseur werd voorheen betaald uit de premies van de pensioendeelnemers. Dat is sinds januari 2013 niet meer toegestaan. De nota komt dus volledig op het bordje terecht van de werkgever.

- De meeste beschikbare premieregelingen kennen stijgende staffels. Allemaal heel logisch maar met een ouder wordend personeelsbestand, stijgen de pensioenlasten fors.

- Bij salaris-diensttijd pensioenregeling kunnen aanvullende koopsommen bij individuele waardeoverdrachten, flinke extra lasten opleveren.

- De tijdsinvestering rondom het nieuw opzetten van een pensioenregeling, onderhoud/verlenging en de gesprekken met de werknemers en incidentele aanpassingen, zijn elementen die allemaal in ogenschouw moeten worden genomen bij een pensioenregeling.

Pensioen is een groot goed. Maar besteed er als werkgever voldoende aandacht aan. Goede afspraken met de adviseur en de ondersteunende medewerkers in het eigen bedrijf, kunnen de kosten in de hand houden.

Stel online uw vraag en krijg binnen 24 uur reactie. Ook in het weekend!

Waardeoverdracht en de ergernis over bijstorten

Aegon heeft in 2010 bij minister Kamp van Sociale Zaken gepleit voor het afschaffen van het recht op overdracht van pensioenaanspraken bij verandering van werkgever. Wij schreven hier uitgebreid over op 1 december 2010

Het verzoek van Aegon wordt niet geheel ingewilligd zoals het nu lijkt, maar er zijn tussenoplossingen in de maak Minister Kamp wil de problemen rondom de bijbetaling bij pensioenoverdracht snel oplossen. Het recht van werknemers om hun opgebouwde pensioen mee te nemen naar hun nieuwe werkgever mag niet ten koste gaan van de onderneming.

Het komt nu wel eens voor dat de oude of de nieuwe werkgever tienduizenden euro’s moet bijstorten om de waardeoverdracht van iemands pensioen mogelijk te maken. Vooral kleinere bedrijven kunnen dan in grote problemen komen.

Waardeoverdrach

In een brief aan de Tweede Kamer heeft de minister tussenoplossingen voorgelegd. Hij stelt voor het recht op waardeoverdracht ook af te schaffen als de onderneming er op zich niet slecht voorstaat, maar door de bijbetalingsverplichting wél in de financiële problemen komt. Een andere mogelijkheid ziet hij in het stellen van een bovengrens aan het bij te betalen bedrag.

Als het bedrag boven die grens komt, is een pensioenuitvoerder niet verplicht om mee te werken aan het verzoek om waardeoverdracht. Voor beide tussenoplossingen is een aanpassing van de Pensioenwet nodig. De minister gaat in overleg met de pensioenuitvoerders en sociale partners en wil de regels per 1 januari 2012 invoeren. Hij streeft echter naar een structurele oplossing.

Wij houden u op de hoogte….

(Bron HR Praktijk)