Aegon pensioen werknemer 2024. Met Salaris-Leeftijd direct online premie

Start een Aegon bedrijfspensioen voor de werknemers. Het is een collectieve beschikbare-premieregeling op basis van beleggen voor de Aegon pensioen werknemer regeling. Via een open fondsen architectuur. Kies voor een groot aanbod van zorgvuldig geselecteerde beleggingsfondsen.

MoneyView beloont Aegon Cappital met 5 sterren

Financieel onderzoeksbureau MoneyView heeft 13 premieovereenkomsten van 11 verschillende aanbieders onder de loep genomen. En wat blijkt? Aegon Cappital wint als enige 5 sterren in de categorie ‘prijs’! Het pensioencontract met risicodekking biedt de gunstigst werkgeverslasten.

De rekenmodule:

[Read more…] about Aegon pensioen werknemer 2024. Met Salaris-Leeftijd direct online premieVerhuur zonder bestuurder van werkmaterieel. Online premies 2024

Veel werkmaterieel staat vaak stil, en dan lijkt verhuur zonder bestuurder best aantrekkelijk, Maar “wij” als verzekeringsadviseur en verzekeringsmaatschappijen wijzen dan nog wel even op de gevolgen. Die zijn stevig want wie zit er precies op de machine? En zorgt die net zo goed voor die machine als de eigenaar? En wie draait op voor de schade als er ondeskundig mee wordt omgegaan? Vragen met antwoorden staan hieronder.

Verschillende variaties verhuur

- Verhuur met bestuurder. Dit is natuurlijk altijd goed en tegen normale voorwaarden te verzekeren. Er wordt eigenlijk gewoon gewerkt binnen het bedrijf met de machine tegen een afgesproken prijs.

- Verhuur zonder bestuurder daarbij wordt de machine verhuurd of uitgeleend aan een vaste of losse huurders. Weinig verzekeringsmaatschappijen willen dat risico verzekeren. Ons lukt dat meestal wel als er incidenteel wordt verhuurt aan andere bedrijven. Verhuur aan particulieren is niet verzekerd.

Extra risico’s verhuur zonder bestuurder

Bij verhuur zonder bestuurder dan is er een extra risico aanwezig. De machine wordt dan vaak niet bestuurt en gebruikt door echte professionals. Ook zullen zij daardoor wellicht sneller schade kunnen veroorzaken.

Veel verzekeraars zullen daarom “verhuur zonder bestuurder” niet accepteren en geen polis afgeven. Een eigenaar die incidenteel of een enkele machine in de daluren verhuurt zal dus extra goed moeten letten op de clausules in een polis.

Professioneel Verhuur zonder bestuurder

Natuurlijk zullen die verzekeringsmaatschappijen er wel naar willen kijken als er professioneel wordt verhuurd en er een strakke organisatie is met voldoende zekerheden. Ook zullen ze dan alle verzekeringen willen verzekeren om het risico te spreiden.

Neem even contact op met ons als we kunnen helpen met het opzetten van verzekeringstechnisch foutloze collectieve werkmaterieelverzekeringen voor de verhuur.

Uitzondering “verduistering” bij verhuur werkmaterieel

Standaard is verduistering uitgesloten bij verhuur zonder bestuurder. Verduistering is voor veel mensen een bekende term maar wat is het verschil met diefstal? Volgens de wet is verduistering het “opzettelijk wederrechtelijk zich toe-eigenen van een goed dat aan een ander toebehoort.” Wanneer er verduistering wordt gepleegd wordt dit vaak ten onrechte diefstal genoemd. Het verschil is klein: bij diefstal wordt een goed van een ander weggenomen, terwijl bij verduistering dat goed reeds in het bezit van de verduisteraar was (juridisch: hij is ‘houder’) en deze dan opeens het eigendom claimt.

Voorbeeld Een wiellader/shovel is verhuurd aan iemand. Die gebruikt hij dagelijks en is niet van plan om em terug te brengen. Hij eigent het zich ook toe: hij wil het goed ook daadwerkelijk behouden voor zichzelf. Weliswaar strafbaar maar zie het maar eens weer terug te krijgen. Juridisch lijkt het eenvoudig maar toch is dat niet altijd de oplossing. Meer informatie.

Uitsluitingen bij doorverhuur

Bij de verhuur is er meestal ook geen verzekeringsdekking terwijl de huurder het werkmaterieel, met of zonder toestemming van de verhuurder, had doorverhuurd. Let er dus op bij een verhuurcontract dat deze mogelijkheid expliciet wordt uitgesloten.

Vaak zijn ook extra modules zoals verzekeringsdekking voor schade inzittenden (SVI) niet meeverzekerd bij doorverhuur. Ook verzekeringsdekking voor rechtsbijstand is dan uitgesloten.

Vaste- of losse verhuur zonder bestuurder

- Losse verhuur: als u het object aan verschillende personen of bedrijven verhuurt. Het risico van verduistering van het object wordt in geval van losse verhuur meestal uitgesloten van de dekking.

- Vaste verhuur: als u het object aan één persoon of bedrijf verhuurt.

De extra verzekeringsmodules

- Schade aan eigen zaken. Wilt u schade aan eigen zaken van verzekeringnemer meeverzekeren? Denk aan het beschadigen van het eigen gebouw of magazijn bij het achteruit rijden van een werkmaterieel.

- SchadeVerzekering Inzittenden (SVI) toevoegen ? Ook de bestuurder kan schade krijgen aan eigen zaken.

- Motorrijtuig-rechtsbijstand meeverzekeren. Vaak een apart onderdeel waarbij vooral het verhalen van een schade op de veroorzaker een nuttige toevoeging is, zeker bij Verhuur zonder bestuurder.

Leveringsvoorwaarden

Er worden door verzekeringsmaatschappijen eigenlijk nooit specifieke leveringsvoorwaarden gevraagd om te overhandigen. Natuurlijk is het wel verstandig om dat te doen en goede afspraken te maken, of een protocol mee te geven, zodat er weinig risico’s zijn voor u als verhuurder. Wilt u ze op maat maken, denk dan eens aan een rechtsbijstandsverzekeraar die daar, tegen een vaste vergoeding, bij kan helpen. (kosten en informatie)

Bedrijfsrechtsbijstandsverzekering

Gaat er toch iets mis, zorg dan dat er goede juridische hulp kan worden ingeroepen. Wilt u bijvoorbeeld schade verhalen op de huurder dan is rechtsbijstand wel plezierig. Denk dus ook aan een bedrijfsrechtsbijstandsverzekering. (premies en voorwaarden)

Audio over werkmaterieel verzekeringen

Wettelijke aansprakelijk verhalen

Wees er ook op bedacht dat bij wettelijke aansprakelijkheid die ontstaan bij schade de verzekering vrijwel altijd (wettelijk verplicht) zal gaan uitkeren aan een slachtoffer. Maar als verhuur niet uitdrukkelijk is afgesproken en niet in de polis staat, dan is de kans aanwezig dat de verzekeringsmaatschappij de uitkeringen die zij moeten doen gaan verhalen op de eigenaar van de machine.

Voorbeeld schade. Met een heftruck wordt door een huurder over een voet van een voetganger heengereden. Dat levert voor dat slachtoffer vaak een forse extra rekening op aan zorgkosten. Maar ook kan er niet gewerkt worden en is er misschien jarenlange revalidatie nodig. Al die kosten zal de verzekeringsmaatschappij moeten gaan betalen. Schadekosten die oplopen naar tonnen. Die kosten gaan ze dan verhalen op de eigenaar. Casus

Incidentele verhuur zonder bestuurder

Af en toe de machine verhuren of uitlenen tijdens de daluren is, volgens de verzekeringsvoorwaarden geen specifieke toegestane vorm. De risico’s blijven aanwezig en dus meestal niet verzekert.

Verhoogde gebruiksrisico’s

Bij verhuur zou er extra aandacht moeten zijn bij speciale werkzaamheden; zelfs als verhuur zonder bestuurder wel is meeverzekerd op een polis. Denk aan :

- Laden/lossen van schepen

- Werkzaamheden op vuilstortplaats

- Werkzaamheden op vaartuig/ponton

- Heiwerk

- Slaan/trekken van damwanden

- Sloopwerk

- Vervoer gevaarlijke stoffen

Informeer altijd ons even zodat we verzekeringsdekking kunnen beoordelen.

Premie verhuur zonder bestuurder

Verzekeraars zullen, als de aanvraag geaccepteerd wordt, een premieopslag van 20% toevoegen aan de netto premie en wellicht aanvullende voorwaarden vragen zoals een verhoogd eigen risico bij schade en specifieke uitsluitingen zoals verduistering.

Verhoogd eigen risico

Er geldt veelal een extra eigen risico van 250,- per gebeurtenis.

Dit eigen risico komt bovenop het risico dat op de polis staat.

Premies

Overzicht alle bedrijven verzekeringenWerkmaterieel premie offerte 2024 online

Werkmaterieel premie offerte maatwerk

Toelichting werkmaterieel premie offerte

Een werkmaterieel premie offerte kunt u op deze pagina aanvragen. De werkmaterieelverzekering is een verzekering die de belangrijkste risico’s in het verkeer en tijdens het werk verzekerd. Naast de basis wettelijke aansprakelijkheidsverzekering en (beperkt) cascodekking zijn er ook diverse uitbreidingsmodules toe te voegen aan de werkmaterieel premie offerte. Deze professionele werkmaterieel premie offerte bij een gerenommeerde werkmaterieel verzekeringsmaatschappij is inclusief beheer en service; ook ’s avonds en in het weekend.

1. Wettelijke aansprakelijkheid WA

Wettelijke aansprakelijkheid WA werkmaterieel premie offerte is voor de schade die u met uw werkmaterieel aan anderen toebrengt. Deze verzekering is overigens ook wettelijk verplicht voor een motorrijtuig zonder eigen kenteken. Deze WA werkmaterieelverzekering dekt de aansprakelijkheid van de eigenaar, de bestuurder en/of de passagiers voor, door een met name genoemd werkmaterieel, veroorzaakte schade. Schade aan het werkmaterieel zelf, of aan de bestuurder toegebracht, is uitgesloten. Wilt u die ook meeverzekeren dan kiest u aanvullend voor de (beperkt) casco verzekering.

2. Beperkt Cascoverzekering (mini-casco)

Naast de wettelijke aansprakelijkheid is de beperkte cascoverzekering bestemd een voor schadeuitkering bij

- brand, explosie, zelfontbranding en blikseminslag;

- diefstal, verduistering, joy-riding;

- storm van tenminste windkracht 7 waardoor het werkmaterieel – in stilstand – omver waait of voorwerpen op/tegen het werkmaterieel terechtkomen;

- het neerstorten van een luchtvaartuig.

Beperkte casco verzekering wordt ook wel eens aangeduid als mini-casco polis. Deze beperkte dekking is in tegenstelling tot volledig casco waarbij alle “van buitenkomende onheilen” zijn meeverzekerd. Dus ook bijvoorbeeld eigen fouten. Deze werkmaterieel premie offerte is veelal veel gunstiger geprijsd dan een volledig casco verzekering.

3. Cascoverzekering “All Risk”

U kunt met de werkmaterieel premie offerte naast de bovengenoemde wettelijke aansprakelijkheid ook extra kiezen om “alle van buitenkomende onheilen” te verzekeren. U bent verzekerd voor de schade die buiten uw schuld is ontstaan, maar ook als het schade is die door uw eigen schuld wordt veroorzaakt. De schade door vandalisme, onjuiste bediening en bijvoorbeeld grondverzakking of overstroming is dan ook meeverzekerd. Een uitgebreide casco verzekering wordt ook wel “all-risk” casco polis genoemd.

Audio werkmaterieel premie offerte

Wij hebben een korte audio toelichting voor alles rondom deze v en ander werkmaterieel.

Module: Eigen gebrek

Onder eigen gebrek wordt verstaan, machinebreuk, metaalmoeheid en materiaal- en constructiefouten. U bent dat geval met de WA werkmaterieel premie offerte ook verzekerd bij schade vanwege eigen gebrek vaan het werkmaterieel. Werkt het werkmaterieel plotseling niet meer, ook dan is deze schade gedekt. De machine mag meestal niet ouder zijn dan zes jaar. De voorwaarden verschillen sterk per verzekeraar.

Module: Rechtsbijstand

Verzekerd is het risico dat een verzekerde bij een geschil rechtsbijstand nodig heeft. Het moet wel een geschil zijn in een op geld waardeerbaar belang. Rechtsbijstand houdt in het verstrekken van juridisch advies ter voorkoming of oplossing van (dreigend) geschil dat de verzekerde betreft. De module zorgt voor het behartigen van de juridische belangen van de verzekerde in een geschil waarin hij betrokken is geraakt. Meestal wordt de rechtsbijstand op een werkmaterieel premie offerte uitgevoerd door een gespecialiseerde rechtsbijstandsverzekeraar, zoals de DAS, SRK of ARAG.

Module: Schadeverzekering Bestuurder

Deze aanvullende module op de werkmaterieelverzekering geeft recht op vergoeding van de schade die de bestuurder lijdt. Onder schade wordt verstaan: schade ten gevolge van letsel of benadeling van de gezondheid, al dan niet de dood ten gevolge hebbend.

Verzekerd via een werkmaterieel premie offerte zijn bijvoorbeeld verkeersongevallen. Een verkeersongeval, is een botsing, aan- of overrijding waarbij het bestuurder van het werkmaterieel is betrokken. Maar ook andere ongevallen zijn verzekerd. De verzekeringsvoorwaarden geven de exacte omschrijving van die ongevallen.

Lading schade

Schade aan een lading of schade met een lading. Het maakt verzekeringstechnisch veel uit. Wordt de schade gemaakt met een kraan of met een auto. Wie is aansprakelijk en wie pakt de rekening op? Hieronder proberen we een summier maar helder overzicht te geven van een aantal situaties. Op deze lading schade pagina staat de uitleg met duidelijke voorbeelden.

Verhuur aan derden

Als u het werkmaterieel verhuurt bent u meestal gewoon verzekerd voor wettelijke aansprakelijkheid. Ook als het slechts incidenteel gebeurd. Maar gedurende de periode dat het werkmaterieel wordt verhuurd, is er geen dekking voor (beperkte) cascoschade als gevolg van diefstal. Ook geldt bij schade gedurende de periode dat het werkmaterieel wordt verhuurd, een iets hoger eigen risico. Dit eigen risico geldt dan bij een werkmaterieel premie offerte voor zowel de aansprakelijkheidsdekking als de (beperkte) cascodekking. Wordt u ingehuurd als machinist dan is er geen sprake van verhuur maar “gewone” bedrijfsuitoefening met het werkmaterieel.

Gereedschappen werkmaterieel premie offerte

Het is goed mogelijk dat u bijzondere gereedschappen heeft in het werkmaterieel dat u wil mee te verzekeren. Standaard is gereedschap niet meeverzekerd op een werkmaterieelverzekering. U kunt dit risico ook aparte gereedschappen (Eigen bedrijfsuitrusting) verzekering. Klik hier voor de premie.

Audio werkmaterieel premie offerte

Uitsluitingen verzekering

Zeker zo interessant is het bekijken van de uitsluitingen in de verzekeringsvoorwaarden. Hieronder een aantal voorbeelden van mogelijke uitsluitingen voor beperkt casco en het volledig casco gedeelte die u tegen kunt komen op een werkmaterieel premie offerte. Vrijwel elke verzekeraar hanteert deze uitsluitingen.

- Opzet of roekeloosheid. Uitgesloten is schade veroorzaakt door opzet, al dan niet bewuste roekeloosheid of al dan niet bewuste schuld van de verzekerde zelf.

- Onvoldoende onderhoud. Uitgesloten is schade die het gevolg is van de verzekerde te verwijten ernstig gebrek aan onderhoud van het werkmaterieel. Oftewel, onderhoud het werkmaterieel goed. Verplicht jaarlijks onderhoud is niet altijd verplicht.

- Normale slijtage is uitgesloten bij een werkmaterieelverzekering. Uitgesloten is schade bestaande uit herstelkosten bij normale slijtage.

- Drank en drugs gebruik maar ook het gebruik van het werkmaterieel voor andere doeleinden (stunten, racen, etc.) kan ook tot verlies van een schade-uitkering leiden.

De vergelijking werkmaterieel premie offerte

Wij beoordelen een werkmaterieel premie offerte en de verzekeraars op de volgende punten:

✔️ Premie

✔️ Eigen risico bedrag

✔️ Poliskosten

✔️ Schadeafhandeling

✔️ Branche kennis en voorwaarden

✔️ Avond en weekend service

De uitkomst van onze maandelijkse vergelijkingen van verzekeringen resulteert in een werkmaterieel premie offerte die met onze kennis en ervaring de beste prijs / kwaliteit verhouding geeft. Wij houden daarbij ook rekening met gewogen verschillen tussen de wettelijke aansprakelijkheidsdekking en de All Risk Casco verzekering inclusief alle extra modules. Heeft u tips of andere inzichten; wij stellen uw mening dan op prijs. Wij zullen bij volgende vergelijkingen die informatie verwerken in onze vergelijkende opgave.

Poliskosten en winstopslag verzekeraar

Elke verzekeraar hanteert een kosten en winstopslag. Die poliskosten en de premie kunnen jaarlijks verschillen en hangen af van het aantal landelijke schadeclaims en prognose van de verwachte claims en bijkomende kosten. Uw eigen schadeclaim heeft geen gevolgen voor de hoogte van uw persoonlijke vervolgpremie. De genoemde werkmaterieel premie offerte is altijd inclusief alle kosten. Wij vergelijken alleen gerenommeerde verzekeraars met een goede trackrecord en een stabiel premie en voorwaarden niveau.

Onze provisie-inkomsten

Onze inkomsten bedragen een vast percentage van 15% van de premie zonder assurantiebelasting. Dit percentage is marktconform en is bestemd voor de werkzaamheden zoals aanvraag, beheer, controle en schadeafhandeling. De genoemde werkmaterieel premie offerte is altijd inclusief deze provisieopslag. Wij zijn onafhankelijk van verzekeraars en hebben geen omzetverplichtingen of specifieke provisieafspraken

Schade

Is er een zaakschade bij een ander, letselschade of een casco schade, en is die schade verzekerd, dan zorgen wij dat de verzekeringsmaatschappij snel uitbetaald. Kapot werkmaterieel betekent immers dat er niet mee gewerkt kan worden. Vervangend vervoer en snelle reparatie is dus van groot belang. Daarom zijn wij ook ‘s avonds en in het weekend goed bereikbaar. Let ook op de informatie aanpak voertuigcriminaliteit. AVc

Offertes & Premies

Overzicht alle bedrijven verzekeringenArbeidsongeschiktheidsverzekering 2024. Wel efficient en doordacht.

Een arbeidsongeschiktheidsverzekering uitwerken doen wij graag. Het afsluiten vereist een grote nauwkeurigheid. De juiste verzekerde bedragen, een goede verzekeringsvorm, indexeringen, drempels, eindleeftijd, criteria, een passende verzekeringsmaatschappij, de juiste medische voorwaarden, keuringseisen, uitsluitingen, flexibiliteit, etc. Wij geven daarbij een persoonlijk en deskundige professionele begeleiding.

[Read more…] about Arbeidsongeschiktheidsverzekering 2024. Wel efficient en doordacht.

Beroepsaansprakelijkheidsverzekeringen overzicht 2024

Beroepsaansprakelijkheidsverzekeringen overzicht geeft een groot aantal beroepen waar direct snel en efficient een premie online worden berekend. Dit Beroepsaansprakelijkheidsverzekeringen overzicht is een complete start ook voor degene die een bijzonder beroep heeft waar een offerte op maat kan worden gemaakt.

Beroepsaansprakelijkheidsverzekeringen overzicht

- Accountant aansprakelijkheid verzekering

- Administratiekantoor aansprakelijkheid verzekering

- Advocaten aansprakelijkheid verzekering

- Arbodienst aansprakelijkheid verzekering

- Architecten aansprakelijkheid verzekering

- Belastingadviseur aansprakelijkheid verzekering

- Bewindvoerder aansprakelijkheid verzekering

- Bouwkundig adviesbureau verzekering

- Brancheorganisatie aansprakelijkheid verzekering

- Budgetcoaching en beheer aansprakelijkheid verzekering

- Callcenter aansprakelijkheid verzekering

- Chiropraktor praktijk aansprakelijkheid verzekering

- Coaching zakelijk

- Docent aansprakelijkheid verzekering

- Diëtist praktijk aansprakelijkheid verzekering

- Enquêtebureau aansprakelijkheid verzekering

- Flensmonteur aansprakelijkheid verzekering

- Fotograaf aansprakelijkheid verzekering

- Fysiotherapie aansprakelijkheid verzekering

- Functionaris gegevensbescherming aansprakelijkheid verzekering

- Genealoog aansprakelijkheid verzekering

- Gerechtsdeurwaarder aansprakelijkheid verzekering

- Gids toeristen aansprakelijkheid verzekering

- Hijsbegeleiders aansprakelijkheidsverzekering

- Incassobureau aansprakelijkheid verzekering

- Informatie- en communicatietechnologie (IT) aansprakelijkheid verzekering pakket .

- Information and Communication technology insurance package (English form)

- Juridisch advieskantoor aansprakelijkheid HDI verzekering

- Lasser aansprakelijkheidsverzekering

- Liefdadigheidsorganisatie aansprakelijkheid verzekering

- Life coach aansprakelijkheid verzekering

- Maatschappelijk werker aansprakelijkheid verzekering

- Management Consultancy aansprakelijk verzekering pakket.

- Managementment Consultancy liability insurance package (English form)

- Marketing en Communicatie aansprakelijk verzekering pakket .

- Marketing and Communication liability insurance package (English Form)

- Mediator aansprakelijkheid verzekering

- Mentor aansprakelijkheid verzekering

- Nagelstudio praktijk aansprakelijkheid verzekering

- Onderwijskundige aansprakelijkheid verzekering

- Organisatie advies aansprakelijk verzekering pakket

- Pedagoog aansprakelijkheid verzekering

- Pijpfitter aansprakelijkheid verzekering

- Privé detective aansprakelijkheid verzekering

- Psychologiepraktijk aansprakelijkheid verzekering

- Recherche fraude onderzoek aansprakelijkheid verzekering

- Recreatie Toerisme en Cultuuradviesbureau aansprakelijkheid verzekering

- Reisbureau reisagent aansprakelijkheid verzekering

- Remeadial teacher aansprakelijkheid verzekering

- Riggers en hijsbegeleiders aansprakelijkheid verzekering

- Secretaresse – pa aansprakelijkheid verzekering

- Stylist aansprakelijkheid verzekering

- Uitvaartonderneming aansprakelijkheid verzekering

- Vertaler beëdigd tolk aansprakelijkheid verzekering

- Vinoloog aansprakelijkheid verzekering

- Voedingsdeskundige – dietist aansprakelijkheid verzekering

- Weddingplanner aansprakelijkheid verzekering

Kies voor overige offerteaanvragen

Overzicht alle bedrijven verzekeringenAansprakelijkheidsverzekering Vervoerder online premie 2024

De aansprakelijkheidsverzekering vervoerder is bedoeld voor professionele wegvervoerders. Dus als u als ondernemer goederen van anderen vervoert, voor rekening van anderen. Met deze verzekering wordt de schade betaald aan deze goederen of diefstal, u als aansprakelijk bent.

Download

Voorwaarden Aansprakelijkheid Wegvervoerders

Wat is er verzekerd op een aansprakelijkheidsverzekering vervoerder?

Schade aan of verlies van spullen van anderen waarvoor u als vervoerder aansprakelijk voor bent. Vaak bent u als vervoerder aansprakelijk op basis van de AVC (bij binnenlands vervoer) of CMR (grensoverschrijdend vervoer). Daarin is vastgelegd wanneer u aansprakelijk bent voor schade. De aansprakelijkheidsverzekering vervoerder zorgt dan voor het beperken van het risico.

Wat is er niet verzekerd?

Niet alles is altijd verzekerd op een aansprakelijkheidsverzekering vervoerder.

- Uitbesteed vervoer

- Contaminatie (Schade door contaminatie ontstaat bij vermenging of besmetting van de lading met een andere stof)

- Levende have (vee)

Waar geldt de aansprakelijkheidsverzekering vervoerder?

Standaard heeft u een dekking in Europa, inclusief Turkije maar exclusief de GOS-landen. Maar het is mogelijk om daar andere afspraken over te maken. Bijvoorbeeld als u alleen maar goederen vervoert binnen Nederland. Een aansprakelijkheidsverzekering vervoerder kan een standaard verzekering zijn maar ook met maatwerk precies passend bij het risico worden aangepast.

Welke voorwaarden gebruikt ?

Verzekeraars gaan er bij beroepsvervoer vanuit dat er gewerkt wordt met één van onderstaande voorwaarden voor beroepsvervoer bij het aanvragen van een aansprakelijkheidsverzekering vervoerder.

- AVC. Voorwaarden die beroepsgoederenvervoer betreffen binnen Nederland

- AVK (Algemene voorwaarden Koeriersdiensten

- CMR (Grensoverschrijdend beroepsvervoer over de weg.)

- CMR- voorwaarden binnen Nederlanden

- Nederlandse Expeditievoorwaarden (FENEX)

- Physical Distribution voorwaarden

- Verhuisvoorwaarden

- Opslagvoorwaarden

- Algemene Vervoerscondities Motorvoertuigen (AVCM)

- Algemene Bergings- en Vervoerscondities gestrande Voertuigen (ABVV)

- Logistieke Service Voorwaarden (LSV)

Verzekerde vervoerscondities & voorwaarden

CMR

tot maximaal € 15 per kg. beschadigd of ontbrekend brutogewicht per gebeurtenis.

AVC

tot maximaal € 3,40 per kg. beschadigd of ontbrekend brutogewicht per gebeurtenis.

Dekking aansprakelijkheidsverzekering vervoerder

Op een vervoerder rust minimaal de (contractuele) verplichting om de te vervoeren goederen ‘gaaf, volledig en tijdig’ op de plaats van bestemming af te leveren. Lukt dat niet, dan kan de vervoerder voor schade aan/ verlies van de vervoerde zaken, door de belanghebbende (dit is meestal de opdrachtgever) aansprakelijk worden gesteld. De gevolgen daarvan zijn gedekt onder deze aansprakelijkheidsverzekering vervoerder.

Meeverzekerd zijn meestal, de in het kader van een gedekte gebeurtenis, ook onderstaande gemaakte kosten:

- opruimingskosten (opruiming van de – restanten van de – lading), maximaal tot € 5.000,-;

- bereddingskosten, tot € 2.500,-;

- kosten verbonden aan een in overleg met de maatschappij gevoerde gerechtelijke- of arbitrageprocedure.

Hulpmaterialen en eigendommen

Tevens bestaat dekking voor schade ontstaan aan in het vervoermiddel aanwezige ‘hulp-materialen’ (maximaal € 1.250,-) en eigendommen van het verzekerde bedrijf en/of diens personeel (maximaal € 500,-).

Eigen risico

- € 250 per gebeurtenis voor binnenlands vervoer

- € 500 per gebeurtenis voor grensoverschrijdend vervoer

Gedekte schadeoorzaken

De gedekte schadeoorzaken bij een aansprakelijkheidsverzekering vervoerder zijn een het vervoermiddel treffende brand, blikseminslag, explosie of ander van buiten komend onheil, op voorwaarde dat hierbij het vervoermiddel zelf ook is beschadigd. Ook diefstal is gedekt, mits na braak aan het (afgesloten) vervoermiddel.

Uitsluitingen aansprakelijkheidsverzekering vervoerder

De belangrijkste uitsluitingen betreffen (aansprakelijkheid voor) schade:

- veroorzaakt met opzet, goedvinden of door grove schuld van de betrokken vervoerder zelf;

- verband houdende met molestsituaties of atoomkernreacties;

- verband houdende met onvolkomenheden inzake douanedocumenten en soortgelijke stukken;

- bestaande uit of verband houdende met inbeslagneming of verbeurdverklaring van de vervoerde zaken en/of het vervoermiddel.

Naverrekening

De premie die een bedrijf moet betalen is afhankelijk van de omvang van het bedrijf, het aantal wagens en welke werkzaamheden. Aan het eind komt er een naverrekening van het verzekeringsjaar en zal de verzekeraar vragen dus steeds om een nieuwe opgave vragen. Het bedrijf moet die opgave jaarlijks (maar soms elke drie jaar) verstrekken, zodat de verzekeraar de premie van de verzekering via een naverrekeningsnota in rekening kan brengen.

Wetgeving vervoerdersaansprakelijkheidsverzekering.

De vervoerdersaansprakelijkheidsverzekering dekt de contractuele aansprakelijkheid van de vervoerder voor schade aan en verlies van de hem ter vervoer aangeboden zaken. Dit overeenkomstig de regeling waaronder partijen de vervoersovereenkomst zijn aangegaan. Die informatie is dus cruciaal voor de verzekeringsmaatschappij zodat een goede risico-inschatting kan worden gemaakt (en een juiste premie met voorwaarden afgegeven.

Transport eigen goederen

De transport eigen goederen verzekering verzekert eigen handelsgoederen tegen diefstal, schade en verlies. Niet alleen vervoer met uw eigen bedrijfsauto maar ook transport dat u uitbesteedt aan anderen (bijvoorbeeld DHL of Post.nl). Een transport verzekering zorgt dat er geen schade is als de vervoerder schade veroorzaakt. Een aansprakelijkheidsverzekering vervoerder is dus alleen voor de professionele vervoerder en transportverzekering alleen voor de eigen handelsgoederen.

Premies aansprakelijkheidsverzekering vervoerder

Overzicht alle bedrijven verzekeringenVideo

Horeca verzekeringen direct online pakketpremies 2024

Horeca verzekeringen berekenen in een voordeelpakket. Dit pakket geeft de meest gekozen zakelijke horeca verzekeringen..

- Inventaris, Alles wat “los” staat en een bakwand;

- (Handels) goederen. De goederen bestemd voor verkoop;

- Huurdersbelang. uw eigen verbouwingen, als u huurder bent;

- Bedrijfsschade. bij bedrijfsstilstand zijn de kosten en winst verzekerd;

- Bedrijfsaansprakelijkheid. Als u schade heeft veroorzaakt.

Horeca verzekeringen informatie

- Overzicht alle bedrijven verzekeringen

- Gebouwen en opstallen – premie direct online

- Verzuimverzekeringen offertes

- Horeca professionele bedrijven checklist

- Horeca verzekeringen premies online

De vergelijking horeca verzekeringen

Wij beoordelen verzekeringen en de verzekeraars op de volgende punten:

- Premie horeca verzekeringen

- Eigen risico bedrag

- Poliskosten

- Schadeafhandeling

- Horeca-branche kennis en voorwaarden

- Avond en weekend service

De uitkomst van onze maandelijkse vergelijkingen van horeca verzekeringen resulteert in een voorstel. Dat is een samenstelling van een horeca verzekeringen pakket. Met onze kennis en ervaring geeft die de beste prijs / kwaliteit verhouding. Heeft u tips of andere inzichten; wij stellen uw mening dan op prijs. Wij zullen bij volgende vergelijkingen die informatie verwerken in onze vergelijkende opgave.

”Ach, een paar stoelen en krukken”

Als een horecagelegenheid afbrandt dan moet er een bar komen. Maar ook een plafond, wanden, vloerbedekking. Daarnaast moet u alle kasten en apparatuur vervangen. Denk ook aan een podium, extra meubilair of beeld- en geluidsapparatuur. En er komt lange tijd geen klant meer binnen.

We praten dan over risico’s van

- het huurdersbelang,

- inventaris en

- handelsgoederen

- Geen inkomsten meer maar wel doorlopende vaste kosten

Oftewel, hoe ziet uw wereld er uit als horeca ondernemer als morgen de tent op “zwart” gaat door brand. Horeca verzekeringen kosten natuurlijk geld. Maar bij schade is er een uitkering.

Brandschade

Bedrijfsschade horeca verzekeringen

Uw bedrijf brandt uit of heeft grote waterschade. De volgende ochtend kijkt u in een zwart smeulend gat. Vervelend maar de schade zal worden vergoed. Maar wanneer gaat uw bedrijf weer open? Tot wanneer kunt u uw werknemers blijven betalen? Hoe ingewikkeld is het opnieuw opbouwen van het pand en interieur? En wanneer krijgt u uw winst weer bijgeschreven op uw bankrekening? Dit is het terrein van alles rondom bedrijfsschade. Oftewel het risico van omzetderving. 50% van de bedrijven die met brand worden geconfronteerd gaan failliet. Dat is niet nodig en goed op te lossen.

Bij een (tijdelijke) sluiting van uw bedrijf na een schade krijgt u bij heropening of verplaatsing ook de kosten vergoed om uw klanten hiervan op de hoogte te brengen. Denk aan advertenties of reclameborden.

Een bioscoop of ander bedrijf in uw directe omgeving kan zorgen voor een regelmatige bezoekersstroom. Als zo’n bedrijf tijdelijk moet sluiten door bijvoorbeeld brand, kunt u inkomsten mislopen omdat er minder gasten zijn.

Als een belangrijke leverancier niet kan leveren (na bijvoorbeeld een grote waterschade) zijn de extra kosten die u moet maken voor een groot deel verzekerd.

Aansprakelijkheid horeca verzekeringen

Elke particulier heeft een aansprakelijkheidsverzekering particulieren. Een bedrijfsaansprakelijkheidsverzekering is de zakelijke variant erop. Een bedrijfsaansprakelijkheidsverzekering verzekert zaakschade en letselschade. Beide schades kunnen grote financiële gevolgen hebben voor de ondernemer en kunnen tot persoonlijk faillissement leiden als deze niet correct zijn verzekerd. Wij vinden aansprakelijkheid het eerste risico om over te praten. Letselschade en schade aan spullen van een ander, zijn de eerste risico’s om over na te denken. Zorg dat u de juiste beslissingen neemt en de juiste afspraken maakt. Maar ook stommiteiten zijn natuurlijk gewoon verzekerd.

Audio bedrijfsaansprakelijkheid

Wat kost zulke horeca verzekeringen? Dat verschilt. Het rekenvoorbeeld geeft een beeld van de kosten. De premies hangen af van de verzekeringen die u kiest, de dekking en het eigen risico. Ook spelen locatie, bedrijfsgrootte en het soort bedrijf mee. Denk bij de start ook altijd aan de lijst met vergunningen die nodig zijn voor een goede start. Zorg dat u de juiste beslissingen neemt en de juiste afspraken maakt.

Schade voorbeelden aansprakelijkheid

- U geeft een klant eten of te drinken waar ze ziek van worden.

- Iemand heeft letsel door een kapotte stoel of barkruk.

- Een werknemer brandt zijn hand in de keuken.

- Uw horeca brandt af maar ook de buurman heeft schade. Die gaat u aansprakelijk stellen voor uw schade.

- Sommige horeca gelegenheden hebben cateringactiviteiten. Dat betekent niet alleen op de werkvloer risico’s maar ook buiten de deur.

- Een gast die uitglijdt over een vloer, of vanwege een gehuurde tent die kapot gaat of een fout van een medewerker.

Starten en de horeca verzekeringen

Direct, al voor de start zal een horecaonderneming gaan nadenken over alle horecavergunningen (pdf) en verzekeringen die nodig zijn bij de start en gedurende het ondernemen.

Die verzekeringen hebben wij bij voor u op een rij gezet. De verzekeringen vallen uiteen in verschillende soorten. Horeca verzekeringen die bedrijfsrisico’s verzekeringen en horeca verzekeringen die zorgen dat de arbeidsvoorwaarden goed verzekeren geregeld zijn. Dat zijn dus de arbeidsvoorwaarden van de werknemers. Pensioen zal daar meestal geen onderdeel zijn vanwege de verplichting van het bedrijfspensioenfonds Horeca & Catering. Alleen de werknemers met een fulltime salaris horeca dan € 35.000,- zullen een aanvullende regeling nodig hebben. Zie ook KHN.

Brandpreventietips

De premie van horeca verzekeringen is mede gebaseerd op (vaak verplichte) preventie eisen van verzekeringsmaatschappijen. Veel brandschade kan worden voorkomen door scherp te letten op het verlagen van het brand risico. Kijk ook eens naar het bouwbesluit van de overheid.

- Zorg voor een goede brandmeldinstallatie en ontruimingsalarminstallatie;

- Sprinklers;

- Brandwerende scheidingen;

- Nood- en vluchtweginstallaties;

- De bereikbaarheid voor hulpverleningsdiensten via een brandweeringang, brandweerlift en/of verbindingsweg;

- Het vluchten bij brand met een ontruimingsplan en vluchtroutes;

- Het beperken van uitbreiding van brand en rook door onbrandbare of brandvertragende materialen te gebruiken;

- Het bestrijden van brand met blusmiddelen als brandslanghaspels, blustoestellen en automatische brandblusinstallaties;

- Het voorkomen van brand door middel van brandpreventie.

- Verwarmde terrassen zijn publiekstrekkers. Neem voor de verwarming geen brandgevaarlijke mobiele apparatuur maar installeer een vaste opstelling, met speciaal hiervoor ontworpen terrasverwarmingsapparatuur. Houd de terrasverwarming uit de buurt van (brandbare) zonneschermen. Kijk ook of dergelijk terrasverwarming verzekerd is op de horeca verzekeringen.

Horeca verzekeringen pakket

De volgende verzekeringen kunnen wij in één hotel-restaurant verzekeringspakket plaatsen. Let op dit zijn dus geen arbeidsvoorwaarden verzekeringen. Bij de opsomming hieronder kijken we alleen naar de financiële risico’s die een horecabedrijf kan ervaren als er schade is “door een van buitenkomend onheil“. Dat lijkt een heldere uitleg maar samen met de uitsluitingen is het verstandig vooraf goed te kijken welke risico’s wel/niet verzekerd zijn.

- Aansprakelijkheidsverzekering horeca

- Werknemersschade verzekeringen

- Bedrijfsschade horeca

- Geldverzekering horeca

- Horeca inventaris

- Horeca goederen

- Huurdersbelang in gehuurd pand

- Horecarechtsbijstand

- Rechtsbijstand horecapersoneel

- Auto’s en vrachtwagens horeca

- Aanhangwagens horeca

- Werkmaterieel horeca verzekeringen

- Horeca Elektronica verzekering (inclusief computers)

- Horecagebouw verzekering (opstal)

- Milieuschade verzekering horeca

- Eigen vervoer en transport verzekering

Schade bij horeca verzekeringen

Is er een schade, en is die schade verzekerd op de horeca verzekeringen, dan zorgen wij dat de verzekeringsmaatschappij snel uitbetaald. Soms betekent schade zelfs dat er niet mee gewerkt kan worden. Snelle reparatie is dus van groot belang. Daarom zijn wij ook ‘s avonds en in het weekend goed bereikbaar.

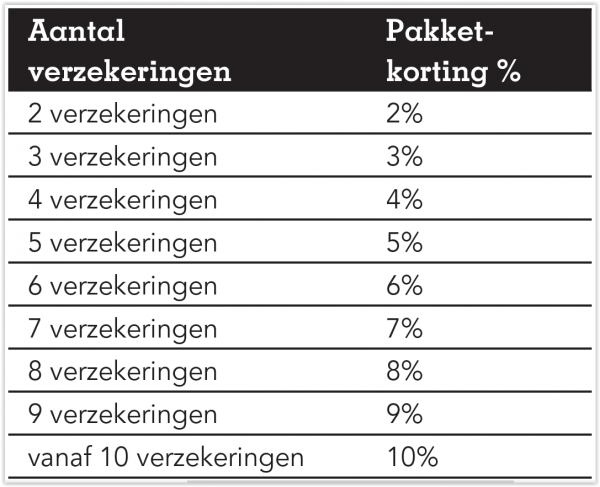

Pakketkortingen horecaverzekeringen

Hoe meer verzekeringen je afsluit, hoe hoger je pakketkorting kan zijn. Deze kan oplopen tot 10%. Zijn er twee of meer verzekeringen van dezelfde soort in je pakket? Dan tellen deze als één verzekering. Drie bedrijfsgebouwenverzekeringen tellen zij als één verzekering.

Blijf vragen stellen

- Bedrijfsaansprakelijkheid. Is dit onderdeel meeverzekerd?

- Is verzekeringsdekking tegen het geven van verkeerde adviezen of het maken van fouten tijdens uw werkzaamheden?

- Wordt het herstel van verloren of beschadigde documenten of data verzekerd op deze horeca verzekeringen?

- Is er een vergoeding voor verdediging en de eventuele schadevergoeding als u ervan wordt beschuldigd iemands eer of goede naam te hebben aangetast?

- Is er dekking voor inbreuk op bijvoorbeeld auteurs- en merkenrechten?

- Hoe hoog is het eigen risico bij de polis?

- Geldt er voor verdedigingskosten een eigen risico?

- Vergoedt de verzekeraar eventuele proceskosten, kosten van juridische bijstand, andere kosten in verband met een schadeclaim en wettelijke rente?

- Kijk of er voldoende expertise is bij de beroepsverzekeraar.

- Kunnen de beste interne en externe deskundigen die deskundig zijn in uw vakgebied worden ingezet?

- Is de verzekerde som conform de wettelijke en verzekeringseisen vastgesteld? Via een taxatierapport of technische controle.

- Is de verzekerde hoedanigheid goed omschreven?

- Welke uitsluitingen zijn er?

- Dekkingsgebied goed vastgesteld? Europa, Nederland of wereld dekking?

- Wat gebeurt er als er uitbreiding is met buitenlandse opdrachtgevers?

- Wie zijn er wel/niet verzekerd? Uzelf, partners/maten?

- Zijn er beperkende maatregelen bij schade?

- Hoe wordt omgegaan met afwijkende algemene voorwaarden?

- Denk even na over het inloop- en uitlooprisico en de voorwaarden waaronder.

- Op welke manier is de naverrekening bij horeca verzekeringen georganiseerd?

- Hoe gaat de verzekeraar om met wijziging of uitbreiding van werkzaamheden?

- En wijziging leveringsvoorwaarden, omzetstijging, omzetdaling en wijziging rechtsvorm?

Inventaris

Deze Horeca verzekeringen dekken schade door onder andere brand, ontploffing, blikseminslag en diefstal aan de goederen en inventaris. Wij verzekeren de inventaris die er gebruikt wordt voor de inrichting van het bedrijf, instelling of kantoor. En goederen als grondstoffen, hulpstoffen, halffabricaten en eindproducten in de horeca. Als u huurder bent van het gebouw, dan regelt deze verzekering ook schade aan het huurdersbelang.

Inventaris details

- Uitgebreide dekking tegen schade aan de goederen, inventaris en huurdersbelang door bijvoorbeeld brand, storm en inbraak. Gratis waarde vaststellen van de inventaris, handelsgoederen en huurdersbelang.

- Meeverzekerd tot maximaal 25% van het verzekerde bedrag: schade aan elektronische apparatuur door bliksemontlading in omgeving.

- Meeverzekerd op horeca verzekeringen: waterschade door regen of sneeuw die via tuin of straat het gebouw binnenkomt.

- Bent u huurder van het gebouw, dan zijn de kosten van breek- en herstelwerkzaamheden voor opsporen van de oorzaak meeverzekerd

Poliskosten en winstopslag verzekeraar

Elke verzekeraar hanteert een kosten en winstopslag. Die poliskosten en de premie kunnen jaarlijks verschillen. Ze hangen af van het aantal landelijke schadeclaims en prognose van de claims en kosten. Uw eigen schadeclaim heeft geen gevolgen voor de hoogte van uw persoonlijke vervolgpremie. De genoemde premie is altijd inclusief alle kosten. Wij vergelijken alleen goede verzekeraars. En natuurlijk kijken we ook of de premie laag is en voorwaarden van een goed niveau.

Onze inkomsten horeca verzekeringen

Onze inkomsten bedragen een vast percentage van 15% van de premie zonder assurantiebelasting. Dit percentage is standaard en is bestemd voor de werkzaamheden. Bijvoorbeeld de aanvraag, beheer, controle en schadeafhandeling van de verzekering. In de premie zit ook de provisieopslag. Wij zijn onafhankelijk van verzekeraars. Er zijn geen omzetverplichtingen of provisieafspraken. Daardoor is er een onafhankelijk advies mogelijk.

Offertes en premies

Overzicht alle bedrijven verzekeringenHoreca is een vak

Tractor verzekering – Direct lage online pakketpremies 2024

De tractor verzekering is verzekerd voor de belangrijkste risico’s in verkeer en tijdens werk. Deze professionele tractor verzekering is inclusief beheer en service; ook ’s avonds en in het weekend. Speciale pakketpremie tot 10% korting.

Documenten en informatie Tractor verzekering

- Informatie werkmaterieelverzekeringen

- Brochure werkmaterieel (pdf)

- Werk- en landmaterieel ASR voorwaarden

- Zie ook Kentekenplicht beslisboom.

Toelichting tractor verzekering

✓ Laag eigen risico en pakketkorting tot 10%

✓ Soepele diefstal beveiligingseisen

✓ Schade inzittende verzekering

✓ Na 1e jaar dagelijks opzegbaar

✓ Schade aan eigen zaken meeverzekerd

✓ Eigen gebrek verzekering

✓ Accessoires mee te verzekeren

✓ Beheer en schadeservice avond & weekend

1. Wettelijke aansprakelijkheid Tractor verzekering

Wettelijke aansprakelijkheid WA tractor verzekering is voor de schade die u met uw werkmaterieel aan anderen toebrengt. Deze verzekering is overigens ook wettelijk verplicht voor een motorrijtuig zonder eigen kenteken. Deze WA tractor verzekering dekt de aansprakelijkheid van de eigenaar, de bestuurder en/of de passagiers voor, door een met name genoemd werkmaterieel, veroorzaakte schade. Schade aan het werkmaterieel zelf, of aan de bestuurder toegebracht, is uitgesloten. Wilt u die ook meeverzekeren dan kiest u aanvullend voor de Brand – Diefstal verzekering.

2. Brand – Diefstal Tractor verzekering

Naast de wettelijke aansprakelijkheid is de tractor Brand – Diefstal verzekering bestemd een voor schadeuitkering bij

- brand, explosie, zelfontbranding en blikseminslag;

- diefstal, verduistering, joy-riding;

Brand – Diefstal verzekering wordt ook wel eens aangeduid als mini-casco polis. Deze Brand – Diefstal dekking is in tegenstelling tot volledig casco waarbij alle “van buitenkomende onheilen” zijn meeverzekerd. Dus ook bijvoorbeeld eigen fouten.

3. Cascoverzekering “All Risk” tractor verzekering

U kunt met de verzekering naast de bovengenoemde wettelijke aansprakelijkheid ook extra kiezen om “alle van buitenkomende onheilen” te verzekeren. U bent verzekerd voor de schade die buiten uw schuld is ontstaan, maar ook als het schade is die door uw eigen schuld wordt veroorzaakt. De schade door vandalisme, onjuiste bediening en bijvoorbeeld grondverzakking of overstroming is dan ook meeverzekerd. Een uitgebreide casco verzekering wordt ook wel “all-risk” casco polis genoemd.

Audio tractor verzekering

Wij hebben een korte audio toelichting voor alles rondom deze tractor verzekering en ander werkmaterieel.

Module: Eigen gebrek

Onder eigen gebrek wordt verstaan, machinebreuk, metaalmoeheid en materiaal- en constructiefouten. U bent dat geval met de WA verzekering ook verzekerd bij schade vanwege eigen gebrek vaan het werkmaterieel. Werkt het werkmaterieel plotseling niet meer, ook dan is deze schade gedekt. De machine mag meestal niet ouder zijn dan zes jaar. De voorwaarden verschillen sterk per verzekeraar.

Module: Ondergrondse schade

Dit is de tractor verzekering dekking voor (de aansprakelijkheid voor) schade aan ondergrondse zaken zoals kabels, buizen en/of leidingen.

Bij onder de dekking valt schade aan ondergrondse zaken, zoals kabels, buizen en/of leidingen. Er geldt een hoger eigen risico. Dit eigen risico wordt niet toegepast als wordt aangetoond dat alle in het kader van de Wet Informatieuitwisseling Ondergrondse Netten (WION) vereiste voorzorgsmaatregelen zijn getroffen om schade te voorkomen.

Module: Rechtsbijstand

Verzekerd is het risico dat een verzekerde bij een geschil rechtsbijstand nodig heeft. Het moet wel een geschil zijn in een op geld waardeerbaar belang. Rechtsbijstand houdt in het verstrekken van juridisch advies ter voorkoming of oplossing van (dreigend) geschil dat de verzekerde betreft. De module zorgt voor het behartigen van de juridische belangen van de verzekerde in een geschil waarin hij betrokken is geraakt. Meestal wordt de rechtsbijstand uitgevoerd door een gespecialiseerde rechtsbijstandsverzekeraar, zoals de DAS, SRK of ARAG.

Module: Schadeverzekering Bestuurder

Deze aanvullende module op de tractor verzekering geeft recht op vergoeding van de schade die de bestuurder lijdt. Onder schade wordt verstaan: schade ten gevolge van letsel of benadeling van de gezondheid, al dan niet de dood ten gevolge hebbend.

Verzekerd zijn bijvoorbeeld verkeersongevallen. Een verkeersongeval, is een botsing, aan- of overrijding waarbij het bestuurder van het werkmaterieel is betrokken.

Maar ook andere ongevallen zijn verzekerd. De verzekeringsvoorwaarden geven de exacte omschrijving van die ongevallen.

Verhuur aan derden

Als u het werkmaterieel verhuurt bent u meestal gewoon verzekerd voor wettelijke aansprakelijkheid. Ook als het slechts incidenteel gebeurd. Maar gedurende de periode dat het werkmaterieel wordt verhuurd, is er geen dekking voor Brand – Diefstal schade als gevolg van diefstal. Ook geldt bij schade gedurende de periode dat het werkmaterieel wordt verhuurd, een iets hoger eigen risico. Dit eigen risico geldt dan voor zowel de aansprakelijkheidsdekking als de Brand – Diefstal dekking. Wordt u ingehuurd als machinist dan is er geen sprake van verhuur maar “gewone” bedrijfsuitoefening met het werkmaterieel.

Lading schade

Schade aan een lading of schade met een lading. Het maakt verzekeringstechnisch veel uit. Wordt de schade gemaakt met een kraan of met een auto. Wie is aansprakelijk en wie pakt de rekening op? Hieronder proberen we een summier maar helder overzicht te geven van een aantal situaties. Op deze lading schade pagina staat de uitleg met duidelijke voorbeelden.

Gereedschappen

Het is goed mogelijk dat u bijzondere gereedschappen heeft in het werkmaterieel dat u wil mee te verzekeren. Standaard is gereedschap niet meeverzekerd op een werkmaterieelverzekering. U kunt dit risico ook aparte gereedschappen (Eigen bedrijfsuitrusting) verzekering. Klik hier voor de premie.

Uitsluitingen verzekering

Zeker zo interessant is het bekijken van de uitsluitingen in de verzekeringsvoorwaarden. Hieronder een aantal voorbeelden van mogelijke uitsluitingen voor Brand – Diefstal verzekering en het volledig casco gedeelte. Vrijwel elke verzekeraar hanteert deze uitsluitingen.

- Opzet of roekeloosheid. Uitgesloten is schade veroorzaakt door opzet, al dan niet bewuste roekeloosheid of al dan niet bewuste schuld van de verzekerde zelf.

- Onvoldoende onderhoud. Uitgesloten is schade die het gevolg is van de verzekerde te verwijten ernstig gebrek aan onderhoud van het werkmaterieel. Oftewel, onderhoud het werkmaterieel goed. Verplicht jaarlijks onderhoud is niet altijd verplicht.

- Normale slijtage is uitgesloten bij een tractor verzekering. Uitgesloten is schade bestaande uit herstelkosten bij normale slijtage.

- Drank en drugs gebruik maar ook het gebruik van het werkmaterieel voor andere doeleinden (stunten, racen, etc.) kan ook tot verlies van een schade-uitkering leiden.

De vergelijking

Wij beoordelen een verzekering en de verzekeraars op de volgende punten:

✔ Premie

✔ Eigen risico bedrag

✔ Poliskosten

✔ Schadeafhandeling

✔ Branche kennis en voorwaarden

✔ Avond en weekend service

De uitkomst van onze maandelijkse vergelijkingen van verzekeringen resulteert in een voorstel voor een tractor verzekering die met onze kennis en ervaring de beste prijs / kwaliteit verhouding geeft. Wij houden daarbij ook rekening met gewogen verschillen tussen de wettelijke aansprakelijkheidsdekking en de All Risk Casco verzekering inclusief alle extra modules. Heeft u tips of andere inzichten; wij stellen uw mening dan op prijs. Wij zullen bij volgende vergelijkingen die informatie verwerken in onze vergelijkende opgave.

Poliskosten en winstopslag verzekeraar

Elke verzekeraar hanteert een kosten en winstopslag. Die poliskosten en de premie kunnen jaarlijks verschillen en hangen af van het aantal landelijke schadeclaims en prognose van de verwachte claims en bijkomende kosten. Uw eigen schadeclaim heeft geen gevolgen voor de hoogte van uw persoonlijke vervolgpremie. De genoemde premie is altijd inclusief alle kosten. Wij vergelijken alleen gerenommeerde verzekeraars met een goede trackrecord en een stabiel premie en voorwaarden niveau.

Onze provisie-inkomsten

Onze inkomsten bedragen een vast percentage van 15% van de premie zonder assurantiebelasting. Dit percentage is marktconform en is bestemd voor de werkzaamheden zoals aanvraag, beheer, controle en schadeafhandeling. De genoemde premie is altijd inclusief deze provisieopslag. Wij zijn onafhankelijk van verzekeraars en hebben geen omzetverplichtingen of specifieke provisieafspraken.

Schade

Is er een zaakschade bij een ander, letselschade of een casco schade, en is die schade verzekerd, dan zorgen wij dat de verzekeringsmaatschappij snel uitbetaald. Kapot werkmaterieel betekent immers dat er niet mee gewerkt kan worden. Vervangend vervoer en snelle reparatie is dus van groot belang. Daarom zijn wij ook ’s avonds en in het weekend goed bereikbaar.

Een specialist Tractor verzekering

Razendsnel en grondig zorgen dat u tevreden bent, dat is ons doel. U kan aangeven dat wij op afstand moeten blijven. Maar direct contact regelen we ook graag. Ook ’s avonds of in het weekend is overleg prima te regelen. Zo kan zorgvuldig worden nagedacht over de beslissing. U kan het persoonlijke verhaal van Gerrit-Jan Doorneweerd hier lezen.

✅ Kosteloze premieopgave en schadehulp

✅ Tijdsbesparing met unieke online formulieren

✅ Betaalbaar, efficiënt en op dagverwerking

✅ Avond en weekend service

✅ Professionele tractor verzekering

Direct online premie

Overzicht alle bedrijven verzekeringenSpecifieke werkmaterielen

Typen tractoren

- Kubota tractor verzekering

- Deutz verzekering

- Yanmar tractor verzekering

- Falk Claas verzekering

- Ford tractor verzekering

- John Deere tractor verzekering

- Fendt verzekering

- New Holland tractor verzekering

- Steyer tractor verzekering

- Massey verzekering

- Same Rubin tractor verzekering

- Faltra verzekering

- etc

Video

IT automatisering aansprakelijkheid online premie 2024

IT automatisering aansprakelijkheid verzekering verzekert risico’s die kleven aan: Advies/consultancy, ontwikkeling, verkoop, implementatie, licentie, beveiliging, testen, audit/onderzoek, beheer & managed services (asp/isp), onderhoud, cloud (SaaS, PaaS, IaaS) domeinnaamregistratie, co-locatie, back-up, project- en interim management, detachering, werving & selectie, opleiding & training van technologieproducten en/of diensten (hard- en software en bijbehorende infrastructuur). Anders klik hier.

|

|

Dit valt onder de dekking

- Contractbreuk is elke tekortkoming in de nakoming van een contract. Daarbij kan het gaan om een fout, het niet voldoen aan afspraken in een service level agreement of het niet nakomen van toezeggingen of garanties. Maar ook het overschrijden van termijnen of niet voldoen aan omschreven specificaties en een aanspraak op contractueel afgesproken vergoedingen in geval van een gespecificeerde contractbreuk vallen hieronder.

- Er bestaat geen verplichting tot het hanteren van uw eigen algemene voorwaarden, ook voorwaarden van opdrachtgevers of specifiek overeenkomen contracten kunnen worden geaccepteerd.

- Inbreuk op intellectueel eigendom. Bijvoorbeeld als gevolg van het gebruik van content van derden zonder toestemming. Ook kan het gebeuren dat u inbreuk wordt verweten op een auteursrecht bij de ontwikkeling van software. Dit onderdeel is tot het volledige verzekerde bedrag gedekt.

- Onachtzaamheid of onzorgvuldigheid. Fouten in de ontwikkelde software, of het geven van verkeerd advies en vernietiging of verlies van documenten en elektronische data van een opdrachtgever, bijvoorbeeld tijdens datamigratie.

- Schending van een geheimhoudingsplicht of een recht op privacy. Het delen van vertrouwelijke bedrijfsinformatie en/of persoonsgegevens zonder toestemming. Onder andere de kosten van de verplichte melding zijn verzekerd.

- Smaad en laster. Beschadigende uitlatingen over een persoon of organisatie. Hieronder vallen redelijke- door ons vooraf goedgekeurde kosten die u maakt om uw reputatieschade te herstellen.

- Wettelijke aansprakelijkheid. Aanspraken van de opdrachtgever die voortvloeien uit uw bedrijfsactiviteiten en die niet expliciet zijn uitgesloten in de polis.

- Pre-aanspraak assistentie. Bij een omstandighedenmelding die redelijkerwijs tot een gedekte aanspraak leidt worden redelijke en noodzakelijke kosten voor onderzoek en monitoring gedekt. Het gaat hier om kosten die binnen 48 uur gemaakt moeten worden om aanspraak te voorkomen. Er geldt geen eigen risico.

- Vergoeding van eigen honorarium. Indien een opdrachtgever weigert u te betalen in verband met een mogelijke aanspraak, vergoedt de verzekering uw honorarium.

- Dekking voor activiteiten onderaannemers en zzp’ers. Ook voor fouten gemaakt door onderaannemers en zzp’ers bent u gedekt. Eventueel zonder regres.

Eigen schade

- Kosten voor het herstel van de eigen reputatie als gevolg van een gedekte aanspraak.

- Uw kosten voor het verplicht melden van verlies van (inbreuk op) persoonsgegevens.

- Schade aan de eigen website als gevolg van handelingen van derden.

- Schade als gevolg van het maken van reclame voor eigen bedrijf.

- Schade als gevolg van oneerlijkheid van eigen werknemers en ingeschakelde zzp’ers.

- Kosten in verband met het verkrijgen van verklaring voor recht.

- Verlies van eigen documenten waaronder elektronische data

Extra dekking

- Vergoeding van service credits als onderdeel van een gedekte aanspraak.

- Sleutelpositie-dekking (key personen cover) een kostenvergoeding voor vervanging van een werknemer op een sleutelpositie.

- Kosten voor strafrechtelijke verdediging bij een gedekte aanspraak.

- Kosten in verband met de aanwezigheid van de verzekerde bij een gerechtelijke instantie.

- Terugbetaling van de (deel van) projectvergoeding wanneer een opdrachtgever zich terugtrekt uit het contract in verband met een gedekte aanspraak. Voor eigen schade of extra dekking kan een sublimiet gelden.

IT automatisering aansprakelijkheid verzekering

Om van dit online-aanbod gebruik te kunnen maken voor de IT automatisering aansprakelijkheid verzekering, moet u het volgende kunnen verklaren. Dat er geen activiteiten (technologie producten en/of diensten) worden geleverd en/of uitgevoerd ten behoeve van

- De automotive sector gericht op de beveiliging of aansturing van het productieproces en/of het produceren van de motorrijtuigen zelf

- Systemen/machines die een productie- of logistiek proces aansturen (process control software/industriële automatisering/embedded software)

- Medische- en/of laboratorium doeleinden die bij een falen daarvan direct resulteert in personenschade

- Systemen die beveiliging of aansturing van motorrijtuigen, luchtvaartuigen en/ of treinen regelen

- Games, ringtones, music downloads, sound logo’s

- Dat er geen omzet wordt gegenereerd direct of indirect in de Verenigde Staten van Amerika en/of Canada.

- Dat er geen vestigingen buiten de Europese Economische Ruimte (EU + IJsland + Noorwegen + Liechtenstein) aanwezig zijn die moeten worden verzekerd.

- Niet als IT automatisering aansprakelijkheid gesteld te zijn voor fouten begaan bij het uitoefenen van de te verzekeren activiteiten in de afgelopen 3 jaar en niet bekend te zijn met enige (lopende) aanspraak of omstandigheid die leidt of kan leiden tot een vordering van een derde jegens verzekeringnemer/verzekerden tot vergoeding van schade.

Cyberverzekering

De Hiscox CyberClear Cyberverzekering dekken de gevolgen van: Systeeminbraak, Diefstal of verlies van vertrouwelijke informatie, Cyber aansprakelijkheid, Hacking of Cyber afpersing. Snel en doelgericht reageren op dataverlies, hackers of cyberaanvallen beperkt de schade. De cyberverzekering van Hiscox is inclusief assistentie van ervaren security-professionals, met wereldwijd bereik en met uitgebreide juridische expertise.

Audio beroepsaansprakelijkheid

Audio bedrijfsaansprakelijkheid

Premieberekeningen online

Overzicht alle bedrijven verzekeringenVideo Beroepsaansprakelijkheidsverzekering Hiscox

Weddingplanner aansprakelijkheid polispremie 2024

Een Weddingplanner aansprakelijkheid verzekering houdt rekening met de de belangrijkste aansprakelijkheidsrisico’s die kleven aan uw beroep of bedrijf. De weddingplanner aansprakelijkheid verzekering zorgt dan dat, u zowel met de rechtelijke verweer procedure wordt geholpen, maar ook dat er een schadeuitkering komt die de schadeclaim betaald.

Download en informatie

Informatiepagina aansprakelijkheidsverzekering

Verzekeringsvoorwaarden pakket Hiscox

Beroepsaansprakelijkheid weddingplanner aansprakelijkheid

Tijdsdruk en complexiteit. Het is dagelijkse kost voor een weddingplanner. Maar ook een voedingsbodem voor fouten. Meestal geen probleem. Maar soms heeft het forse gevolgen. Een weddingplanner aansprakelijkheid verzekering lost dat probleem vaak op. De beroepsaansprakelijkheidsverzekering dekt de risico’s af die specifiek gelden voor u of uw bedrijf. Een weddingplanner aansprakelijkheid verzekering voor een uiterst concurrerende premie. Zoals u mag verwachten van een verzekeraar die weet wat beroepsaansprakelijkheid inhoudt.

Audio beroepsaansprakelijkheid

Verzekerd bedrag weddingplanner aansprakelijkheid.

Wij hebben gekozen voor een verzekerd bedrag voor een weddingplanner aansprakelijkheid verzekering van maximaal € 250.000,- per aanspraak eenmalig per jaar. Op verzoek is het mogelijk dit bedrag (tegen een opslag) te verhogen naar € 500.000,- of € 1.000.000,-.

2 Schade claims weddingplanner aansprakelijkheid in een jaar

Standaard is één claim per jaar verzekerd bij een weddingplanner aansprakelijkheid verzekering. Wilt u 2 claims per jaar verzekeren dan is dat additioneel mogelijk. Beide claims hebben als maximum het gekozen verzekerde bedrag.

Bedrijfsaansprakelijkheid

U of uw bedrijf kan aansprakelijk worden gesteld wanneer u (of een van uw medewerkers) onder werktijd materiële schade of letselschade toebrengt aan derden. Dat kan zaakschade (schade aan spullen van een ander) zijn of letselschade. Onder bedrijfsaansprakelijkheid valt bovendien uw verantwoordelijkheid als werkgever richting uw werknemers. Niet alleen directe schade maar ook eventuele gevolgschade kan fors oplopen, bijvoorbeeld wanneer het slachtoffer als gevolg van het incident arbeidsongeschikt raakt. Een paar voorbeelden.

Bedrijfsaansprakelijkheid, een korte uitleg door Hiscox.

Audio bedrijfsaansprakelijkheid

Cyber en Data Risks

Cyber en Data Risks verzekert uw bedrijf tegen de gevolgen van hacking, systeeminbraak, verloren data, gegevensdiefstal en cyber-aanvallen. Het is een verzekering die voortbouwt op onze jarenlange ervaring met de gevolgen van data-inbraak en hackers.

Het sublimiet bedraagt € 100.000 per aanspraak als onderdeel van het totaal verzekerde bedrag beroepsaansprakelijkheid. Het eigen risico bedraagt € 1.000 per schade/aanspraak (incl. kosten)

Activiteiten van afgelopen jaar meeverzekeren

Uw bedrijf kan ook nu nog aansprakelijk gesteld worden voor activiteiten uit het verleden. U bent dan gedekt volgens alle geselecteerde dekkingen. Heeft het bedrijf al een verzekering gehad die aansluit op de nieuw af te sluiten verzekering (inloop met voorgaande verzekering) dan is dit gratis meeverzekerd. Wilt u activiteiten uit het verleden meeverzekeren, geeft u dat dan aan bij opmerkingen. De Weddingplanner aansprakelijkheid polis geeft dus ook de mogelijkheid van inloop mee te verzekeren.

Zie ook onze verzekeringsvoorwaarden

Voordelen weddingplanner aansprakelijkheid

- Snelle afhandeling (geen offertetraject, direct afgifte voorlopige polis) van een weddingplanner aansprakelijkheid verzekering.

- Scherpe premie.

- Geen eigen risico (beroepsaansprakelijkheid).

- Hoogwaardige dekking afgestemd op de beroepsgroep /sector dus ook uw aansprakelijkheid.

- Dekkings- en rechtsgebied wereld exclusief Verenigde Staten van Amerika/Canada.

- Vrijheid hantering leveringsvoorwaarden ten opzichte van opdrachtgevers.